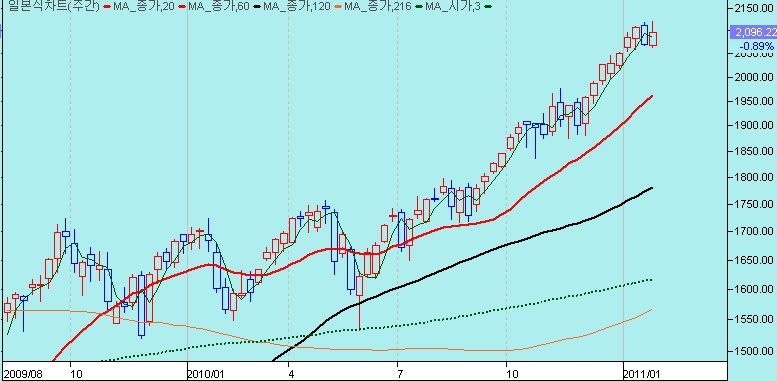

[쥬라기]이격 과열권과 수급 호전, 박스권 전략

쥬라기 : 주중 크게 올랐던 지수가 주말 다소 조정을 보이는군요.

쥬라기 : 주초에는 시가 3선 전후에서 지수거 더 밀릴 것으로 보았으나

쥬라기 : 기관이 매수를 늘리고, 뒤이어 외국인이 선물과 현물을 매수하면서

쥬라기 : 다시 고점권으로 이끌어 주가를 박스권 양상으로 되돌린 모습입니다.

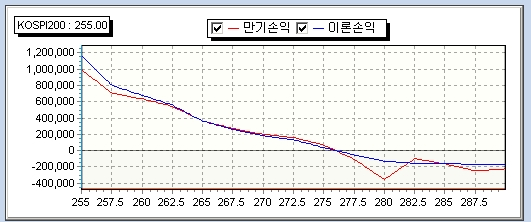

쥬라기 : 다만 옵션 시장의 주체들 포지션을 보면,

쥬라기 : 주가가 결제일까지 주가가 280위로 크게 오르기는 어려운 모습입니다.

쥬라기 : 외국인 옵션 누적 포지션입니다.

쥬라기 : 최가가 수준인 280 아래로 유인하는 모습입니다.

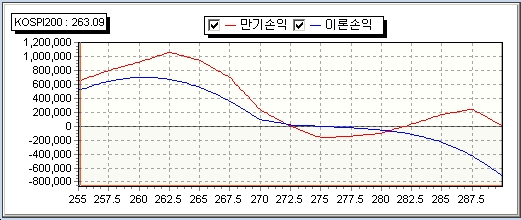

쥬라기 : 기관의 선물을 뺀 옵션 누적 포지션입니다.

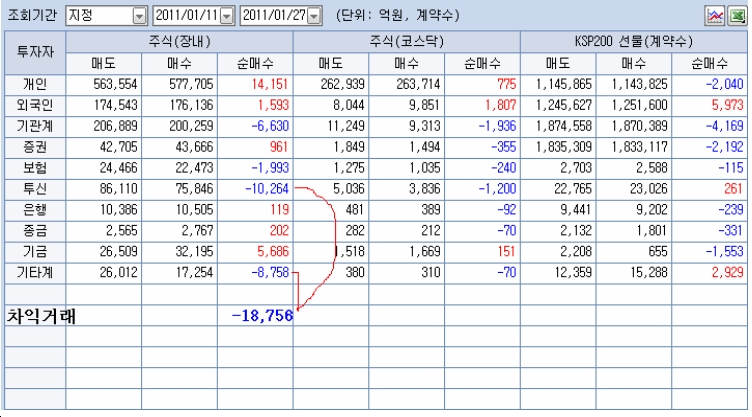

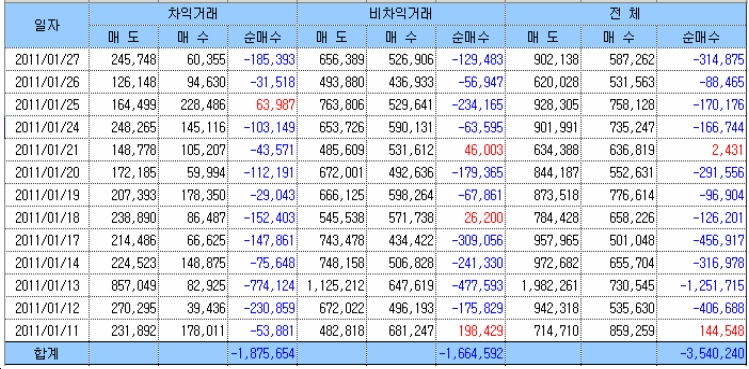

쥬라기 : 다만 이번주 매매 추이를 보면 수급에서는 긍정적인 결과를 줍니다.

쥬라기 : 지난 1월 11일부터 27일까지 거래를 보면,

쥬라기 : 투신이 1조원, 기타가 8700억원을 매도하고 나머지를 기금과 일반이 매수한 셈인데

쥬라기 : 매도한 물량 중 1조 8700억원이 프로그램 차익거래이니

쥬라기 : 매도 물량은 차익거래이고 매수 물량은 계좌에 담은 모습이라서

쥬라기 : 수급상은 긍정적인 흐름이 됩니다.

쥬라기 : 특히 이 기간 동안 프로그램를 살펴 보면

쥬라기 : 차익이 1조 8750억원, 비차익이 1조 6645억원 등 총 3조 5420억원이 매물로 나왔죠,

쥬라기 : 그 만큼 차익 프로그램 거래가 아닌 부문에서 매수를 했으니

쥬라기 : 적어도 수급은 더 긍정적인 모습으로 바뀌었다고 할 수 있습니다.

쥬라기 : 한편으로는 이격 과열에 대한 부담 역시 여전합니다.

쥬라기 : 반도체 지수가 저항권에 바짝 다가서 있고

쥬라기 : 엑슨모빌의 저항권이 있는데,

쥬라기 : 엑슨모빌의 저항권을 세밀히 그려보니 아직 여유가 있는 모습입니다

쥬라기 : 이 때문에 미국 증시가 아직 흐름을 이어갈 수 있죠.

쥬라기 : 저항권의 주가는 대략 84~85$ 영역이 되니

쥬라기 : 엑슨모빌이 이 가격대에 진입하면 글로벌 증시의 조정이 나온다고 보면 됩니다.

쥬라기 : 하여튼 요즘 장세는 많이 헷갈립니다.

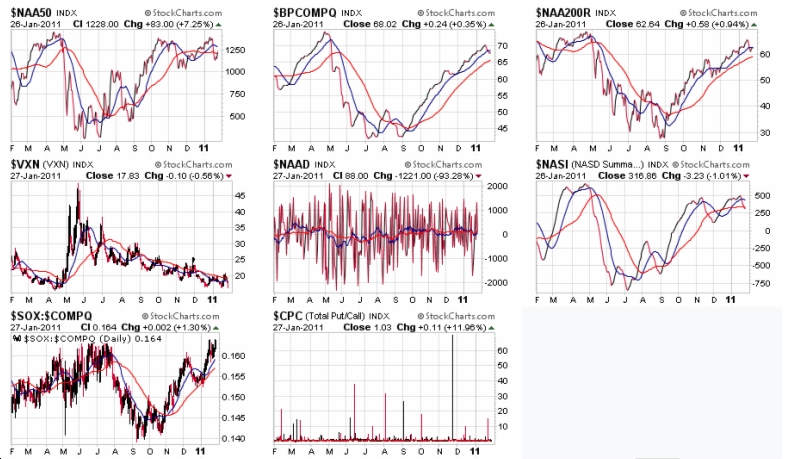

쥬라기 : 나스닥의 흐름을 보기 위한 여러 지표들인데

쥬라기 : 이들 지표를 보면 대부분 조정을 준비하는 모습입니다.

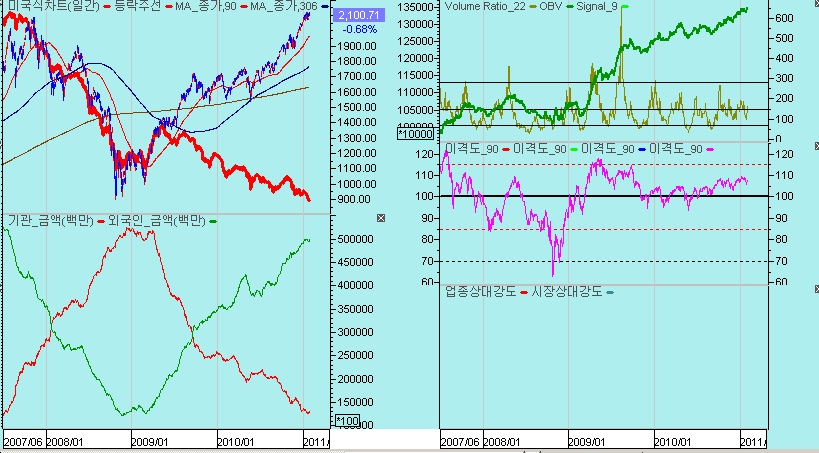

쥬라기 : 미국 뉴욕시장의 등락지수입니다.

쥬라기 : 주가가 상승하는 가운데서도 등락지수 탄력이 저하하고

쥬라기 : 관련 보조지표가 하향하는 다이버전스를 만들고 있어서

쥬라기 : 보통은 조정을 준비하는 과정으로 판단하는 조건입니다.

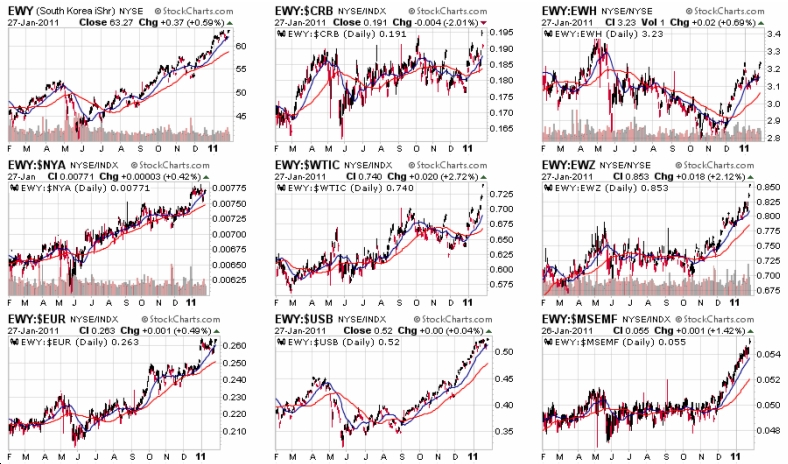

쥬라기 : 한국 MSCI ETF도 미국 주가, 유럽주가, 원자재, 원유, 채권, 이머징국가의 주가

쥬라기 : 그 어떤 것에 비해서도 과도한 오버슈트 상태를 나타내고 있습니다.

쥬라기 : 그래서 이런 여건이면 조정이 나오는 여건이 되죠.

쥬라기 : 그러나 내부의 수급을 보면 우리 나름대로는 좋은 여건입니다

쥬라기 : 2년간 주식 매집을 외국인과 기관이 하면서 주가가 크게 하락할 이유가 없고,

쥬라기 : 지난해 연말 이후의 최근 장세에서도 오히려 프로그램 매물이 정리되고

쥬라기 : 주가가 하락하면 일반과 기관의 매수가 증가하니 하방 경직성이 나타납니다.

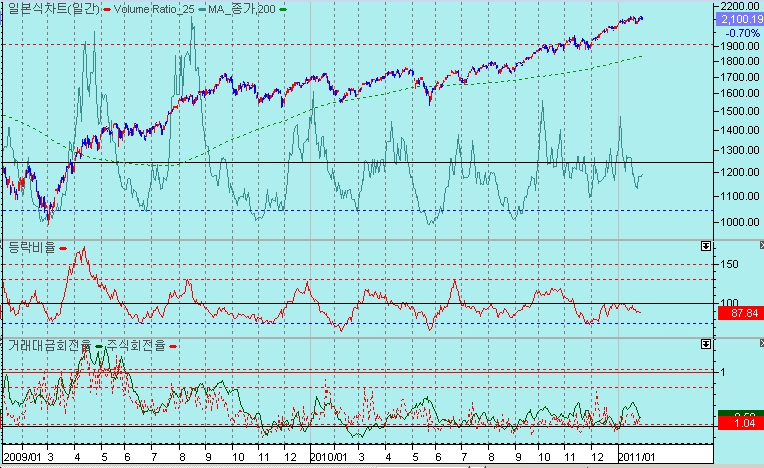

쥬라기 : 시장 지표를 보더라도 등락비율이나 VR이 과열권이 아니죠 ?

쥬라기 : 오히려 바닥권을 향해 가는 모습이 나타납니다.

쥬라기 : 미국 시장과 다른 점의 하나가

쥬라기 : 지수는 꾸준히 올랐지만 등락비율은 계속 하락하여 바닥권에 있다는 점입니다.

쥬라기 : 위의 그래프 왼쪽 상단의 빨간색 굵은 선이 등락주선을 나타냅니다.

쥬라기 : 주가지수를 보면 빠르로 과도하게 오른 면이 있지만,

쥬라기 : 등락주선으로 보면 상승한 것이 아니라 계속 바닥으로 내려왔죠?

쥬라기 : 왼쪽 하단은 외국인과 기관을 나타냅니다

쥬라기 : 외국인 매수 금액은 녹색,

쥬라기 : 기관 매수 금액은 빨간색입니다.

쥬라기 : 2009년 이후 외국인은 줄곧 사고, 기관(투신)은 줄곧 팔았죠

쥬라기 : 이런 매집 구조에서 주가가 천정을 치고 하락추세를 만드는 경우는 없죠?

쥬라기 : 물론 2004년 봄처럼 조정은 가능하지만 하락 추세는 만들어지지 않습니다.

쥬라기 : 이런 점을 살펴 보면,

쥬라기 : 한편으로 보면 극단적으로 조정을 한다는 시각이 있을 수 있고,

쥬라기 : 다른 편으로는 상승한다는 시각이 가능한 아주 판단이 쉽지 않은 여건입니다.

쥬라기 : 그러나 결론 하나는 얻을 수 있죠.

쥬라기 : 종목이 차별화 되며 일부 종목을 중심으로 과열권을 이룬 반면

쥬라기 : 상당한 종목은 과열이 없이 장기 조정을 거친 상태이고

쥬라기 : 세계 시장의 조정으로 해외 수급이 변할 수 있지만

쥬라기 : 내부의 수급 여건은 오히려 넘치고 있다는 점에서

쥬라기 : 종목장세는 계속 진행될 수 있다는 결론입니다.

쥬라기 : 하여튼 초유의 애매한 장세 구간인데

쥬라기 : 여전히 이격 과열이라는 시장 전체의 흐름을 반영하여

쥬라기 : 10~20%의 현금 비중은 계속 유지하여 조정에 대한 대비를 하고

쥬라기 : 투자금의 80~90%의 비중으로 종목별로 가치가 저평가되고

쥬라기 : 출발권에 있는 기업들을 차분히 비중을 늘리거나

쥬라기 : 이미 보유한 종목을 그냥 가져가는 전략입니다.

$

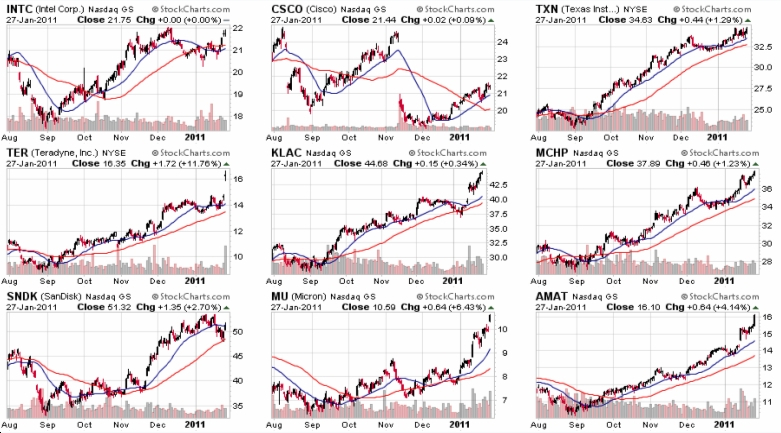

쥬라기 : 한 가지 우리에게 유리한 점은,

쥬라기 : 미국 기술주가 저항권에 접근을 하고 있지만,

쥬라기 : D램과 반도체에서는 가격 하락끝에 치킨게임에서

쥬라기 : 승부가 판가름 나는 시점이 되는 것 같아요,

쥬라기 : 미국 반도체 관련주들이 대단히 가파르게 오릅니다.

쥬라기 : 아마도 대만이나 일본의 일부 업체가 항복하기 때문이 아닐까 해요.

쥬라기 : MU가 하이닉스와 사업구조가 똑같은 D램 업체입니다.

쥬라기 : 급등이죠 ? 하이닉스는 매물이 많아서 저 흐름을 뒤따르지 못하고 뒤쳐지며 오르고 있네요.

쥬라기 : 그 옆에 반도체 재료를 공급하는 AMAT도 급등인데, 오늘 테크노세미켐이 저런 모양으로 따르죠?

쥬라기 : 하이닉스가 나가면 삼성전자 역시 흐름이 좋으니

쥬라기 : 결국 지수의 버팀목이 될 수 있는 모멘텀이 되어서

쥬라기 : 한국증시가 해외 증시와 차별화 될 수 있는 요인이 됩니다.

$$

쥬라기 : 어제 올랐던 자동차주는 크게 조정을 받죠?

쥬라기 : 다만 GM으로 판매하는 오스템만 상승을 합니다.

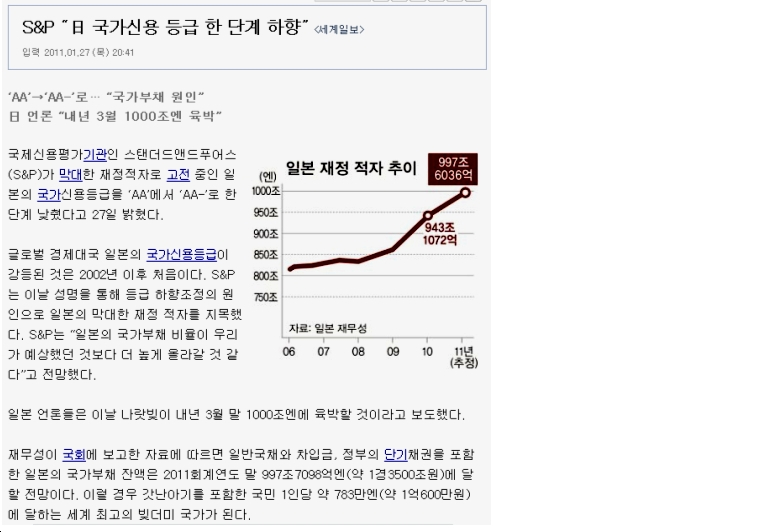

쥬라기 : 기사에는 스탠다드앤드푸어스가 일본의 신용등급을 하향하면서

쥬라기 : 엔화약세가 자동차에 부담을 줄 것이라는 이유를 언급하죠.

쥬라기 : 저도 그렇게 생각합니다.

쥬라기 : 그 동안 현대차 그룹이 빠른 성장을 할 수 있었던 것은

쥬라기 : 바로 엔고와 높은 원화 환율 때문이었죠.

쥬라기 : 물론 GM의 영업력 약화도 그 한 이유였습니다.

쥬라기 : 이제 GM이 적극적인 영업전략으로 치고 나오는 데다가

쥬라기 : 강세였던 엔화가 약세로 움직인다면

쥬라기 : 환율에 의한 가격 경쟁력으로 성장을 누려왔던

쥬라기 : 현대차 그룹주의 성장 탄력을 하락할 후 밖에 없다는 판단입니다.

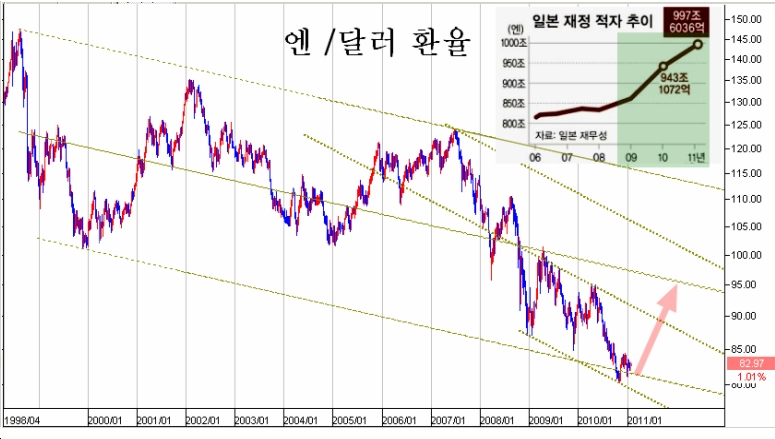

쥬라기 : 일본이 금융위기를 겪으면서 경기부양으로 엄청난 재정을 쏟아붓다 보니

쥬라기 : 재정적자가 말이 아닙니다.

쥬라기 : 그래프가 일본의 최근 재정적자 추이입니다.

쥬라기 : 2009년 이후 재정적자가 급격히 늘고 있는데 이게 바로 안정화되지 않는 것이 문제죠.

쥬라기 : 국가부채/GDP로 부채가 GDP에서 차지하는 비율을 보면 일본이 최고의 수준이죠.

쥬라기 : 요즘 재정적자로 부도가 나네마네 하고 말이 많은 그리스와 아일란드가

쥬라기 : 130~140%인데 반해 일본은 200%가 넘습니다.

쥬라기 : 그래도 일본은 부도난다는 말은 나오지 않죠?

쥬라기 : 왜냐하면, 그리스나 아일랜드는 이 부채를 남의 나라에서 빌려 온 것인 반면

쥬라기 : 일본의 경우에는 90% 이상이 자국 국민에게서 빌린 빚이기 때문에

쥬라기 : 아무런 문제가 없는 것입니다.

쥬라기 : 그리스나 아일랜드는 빚 받는 나라에서 압박을 하면 부도가 날 수 있고,

쥬라기 : 외환위기도 나타날 수 있지만

쥬라기 : 일본은 자국 국민에게서 빌린 것이니 공동 운명체잖아요

쥬라기 : 그러니 국가를 부도낼수도 없는 것이고 외환이 필요한 것도 아니죠

쥬라기 : 다만 염려스러운 것은, 앞으로도 그렇게 빌릴 수 있느냐 하는 것입니다.

쥬라기 : 경제성장률이 낮으니 국민들의 자산 증가도 한계가 있는데

쥬라기 : 계속 세수보다 많은 지출을 하게 되는 경우

쥬라기 : 과연 옛날처럼 국민들의 저축으로 기관이 정부의 채권을 살 능력이 되느냐

쥬라기 : 이것이 우려인 셈이고 이런 우려를 약간 반용하여 신용등급을 낮춘 것이라 할 수 있죠.

쥬라기 : 우리는 과거 4대 보험을 갖춤으로써 국민연금이 증식을 해 가고 있지만,

쥬라기 : 일본의 경우에는 그런 체제가 준비되지 않아서인지

쥬라기 : 노후 연금 때문에 국가 부채가 늘어난다는 말을 하고 있습니다.

쥬라기 : 그렇다면 노령인구 증가로 연금지출은 늘어나는데

쥬라기 : GDP 성장률이 불과 2% 수준에 머무는 일본은 세금수입 역시 작을 수 밖에 없고

쥬라기 : 옛날의 왕성한 저축율을 자랑하던 일본인도 요즘은 저축 성향이 낮아지고 있어서

쥬라기 : 결국 시간이 지날수록 일본 정부도 국민에게 채권을 파는 것이 어려워진다고 보는 것입니다.

쥬라기 : 그래서 언젠가는 외국인에게 국채를 팔아야 할 상황이 올 수도 있죠

쥬라기 : 외국인에게 국채를 팔기 시작하면 국가의 신용도에 따라

쥬라기 : 채권을 발행하기 어려운 경우도 발생하고

쥬라기 : 그러면 재정위기네 외환위기네 하는 상황들이 뒤따릅니다.

쥬라기 : 하여튼 현재로서는 그런 위기와는 아무런 관계가 없다고 봐도 됩니다.

쥬라기 : 다만, 미국계 신용 평가사가 일본의 신용등급을 낮춘 것은

쥬라기 : 앞으로 엔화를 약세로 유도하겠다는 뜻이 담겨 있다고 봐야죠.

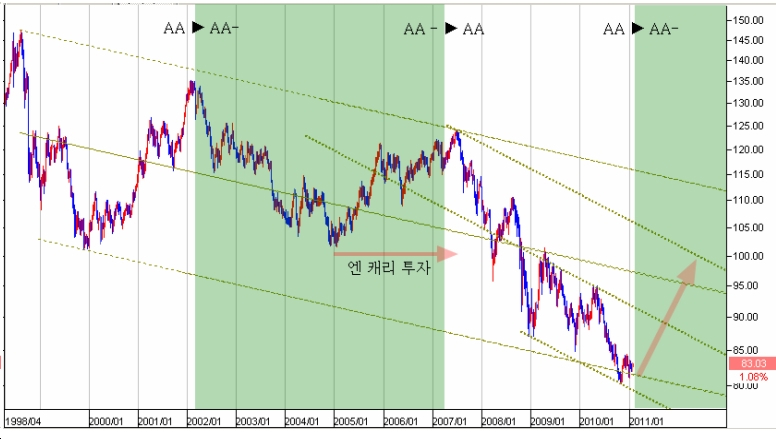

쥬라기 : 일본의 신용 등급과 변경과 엔화 환율입니다.

쥬라기 : 2002년 4월에 신용등급을 하향했지만, 엔화는 강세로 움직였죠

쥬라기 : 그러다가 충분히 환율이 하락(엔화 강세)를 한 후

쥬라기 : 2005년부터 엔화가 약세로 돌기 시작했죠,

쥬라기 : 이 때부터 엔캐리 투자가 되면서 일본의 돈을 빌려다가 세계 증시와 상품이 가격을 띄웠죠.

쥬라기 : 엔화가 약세로 가니 당연 엔화를 빌려다가 각국 주식과 상품에 투자를 하게 되죠,

쥬라기 : 2002년에는 엔화가 약세인 곳에서 신용등급이 한등급 내렸으므로

쥬라기 : 그후 오히려 엔화가 강세로 3년정도 유지하다가 약세로 전환이 되었지만,

쥬라기 : 지금은 엔화가 강세 끝에 있는 상황이고,

쥬라기 : 또, 과거와 달리 실제로 재정적자 자체가 통제가 어려울 정도로 늘고 있다는 점에서

쥬라기 : 곧바로 엔화가 약세로 움직이기 쉽다고 봅니다.

쥬라기 : 재정적자 그래프를 보면 바로 답이 나오죠,

쥬라기 : 저런 흐름을 유지하면서 강세에 있는 엔화가 더 강세로 가기는 어렵다고 봐야죠

쥬라기 : 그래서 앞으로 엔화가 점차 약세로 전환될 가능성이 대단히 높다고 봐야죠.

$

쥬라기 : 실제로 과거 2002~2007년 사이클과 비교할 때

쥬라기 : 올해에 그런 엔캐리가 꼭 필요한 타이임이죠?

쥬라기 : 2002~2007년 상승 사이클에서 2002~2004년까지

쥬라기 : 엔화가 강세를 유지하며 주가가 올랐고

쥬라기 : 2005~2007 이 3년 간이 엔화로 세계에 기름칠을 하여 주가를 올렸었죠.

쥬라기 : 지금 주가의 흐름이 2005년과 같은 국면이니

쥬라기 : 엔 캐리를 하기에 딱 알맞은 시점이 됩니다.

쥬라기 : 이런 이유 때문에 엔화 하락이 전반적인 시장의 상승을 유인하게 되지만

쥬라기 : 세계 시장에서 일본과 치열한 가격 결쟁을 벌이는 수출산업은

쥬라기 : 성장 둔화의 요인으로 작용합니다.

쥬라기 : 그 중 하나가 품질보다는 환율에 따른 가격의 영향이 결정적인 자동차입니다

쥬라기 : 반도체 같은 경우는 기술력과 선행투자가 어느 정도 갭을 유지해 주지만

쥬라기 : 자동차는 품질에서 월등한 잇점이 없으니 가격이 시장을 결정하는데 핵심이 됩니다.

쥬라기 : 그래서, 더구나 수입 물가 상승 때문에

쥬라기 : 한국은 환율 하락을 용인하여 원화를 강세로 유지해야 할 상황에서

쥬라기 : 엔화가 약세로 움직이면 기업의 경영 상황이 많이 변하게 되죠,

쥬라기 : 또한 지난해와 올해 우리 기업들이 투자를 무리하게 하고 있으나

쥬라기 : 앞으로 엔화가 약세로 간다는 전제에서 보면 나중에

쥬라기 : 기업들이 힘들어질 일을 자초하는 것이라 봐야합니다.

쥬라기 : 이런 이유 때문에 몇년 후 주식을 쉬어야 할 때가 올 수도 있죠,

쥬라기 : 금융 위기 후 우리 경제가 다른 나라보다 앞서가는 이유 중 하나는

쥬라기 : 부동산 시장과 그와 관련된 금융기관이 다치지 않고 온전히 살아남았다는 점이고

쥬라기 : 2005~2007년의 엔캐리 시절에 원화가 이상 고평가되어 있는 상태에서

쥬라기 : 우리 기업들이 해외에 공장을 많이 지어 둔 것이 결정적인 성장 요인이 되었죠.

쥬라기 : 비싼 원화를 가지고 나가 값싼 원자재로 공장을 지어 놓고 나니

쥬라기 : 반대로 달러와 엔화가 급등을 하여 공장이 가격 경쟁력이 생긴데다가

쥬라기 : 원화가 약세가 되고, 물가가 오르면서 해외에 마련해 둔 자산의 가치가

쥬라기 : 환율과 물가로 엄청나게 가치가 증가를 했죠.

쥬라기 : 이것이 바로 우리 경제가 남달리 앞서서 움직인 이유입니다.

쥬라기 : 그러나 지금은 원화 약세 국면이고 물가가 비싼 상태인데

쥬라기 : 이 상태에서 해외에 공장을 많이 지어 놓고 나서

쥬라기 : 엔화가 약세로 움직이게 되고 나중에 원화가 강세로 움직이면

쥬라기 : 정 반대의 현상이 나타날 수 있다는 것은 이해가 되죠?

쥬라기 : 이런 조건을 맞춘 상황이 오면 주식투자가 독이 될 수 있습니다.

쥬라기 : 세상을 이해하는 큰 구도이니 잘 연구해서 이해해 두십시오.

$$$

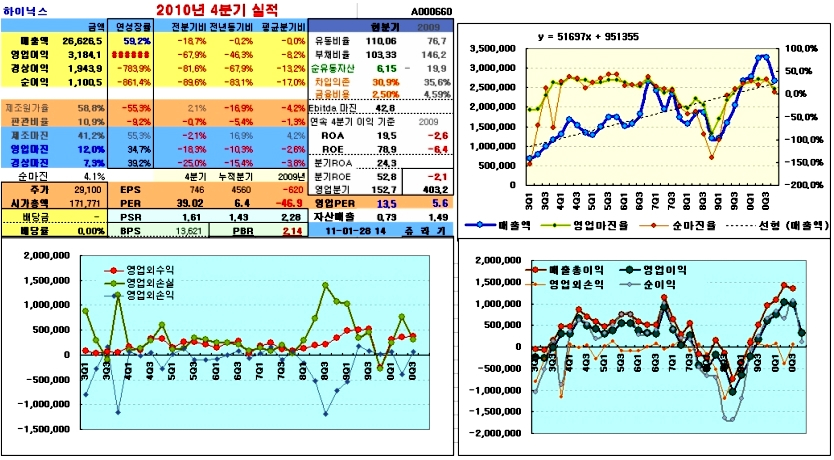

쥬라기 : 하이닉스도 2분기 1조원 수준의 영업이익이 4분기 3000억대로 추락했습니다.

쥬라기 : 당초 순이익 적자도 예상을 했으나 흑자를 유지했죠

쥬라기 : 이렇게 하락한 이유는 D램 가격이 하락을 했기 때문입니다.

쥬라기 : 어찌 보면 실적이 급추락을 했으니 이제 주식을 팔아야 하지 않느냐 하기 쉬운데

쥬라기 : 하이닉스만 이런 것이 아니라 대만, 일본의 D램 업체도 같은 상황이라는 것이죠,

쥬라기 : 하이닉스야 여기저가 맞아서 부어 올랐지만

쥬라기 : 대만 D램 업체는 눈텡이가 밤탱이가 되고, 멍이 들어서 일어나지 못하는 상태입니다.

쥬라기 : 그러니 똑같이 맞아서 부어 올랐어도 우승컵을 가질 수 있죠.

쥬라기 : 삼성전자나 하이닉스은 그렇게 두들겨 맞고도 흑자이니

쥬라기 : 새로운 투자가 가능하지만 대만과 일본 경쟁사는 이게 어려우니

쥬라기 : 그래서 경쟁에서 뒤쳐지는 것이죠.

쥬라기 : 한 마을에 찜질방이 셋일 때는 돈을 벌지 못해 힘들지만

쥬라기 : 그 중 둘이 부도가 나서 찜질방을 그만 두면

쥬라기 : 남아 있는 하나는 먹고 살 만 하잖아요,

쥬라기 : 마찬가지고 삼성전자와 하이닉스도 그렇게 먹고 살만해 지는 기업입니다

쥬라기 : 그런 점을 감안하면 좀더 얻어터져도 괜찮고, 누적분기 PER 6배를 적용해서

쥬라기 : 가치투자를 해도 무방합니다.

쥬라기 : 실적을 보면 시퍼렇게 얼굴에 멍이 든 모습인데도

쥬라기 : 주가를 보면 마치 현빈이가 차려있은 듯이 멀쩡한 이유를 알겠죠?

쥬라기 : 어때요 하이닉스 모습이 현빈의 멋진 모습하고 닮았지 않아요?

쥬라기 : .

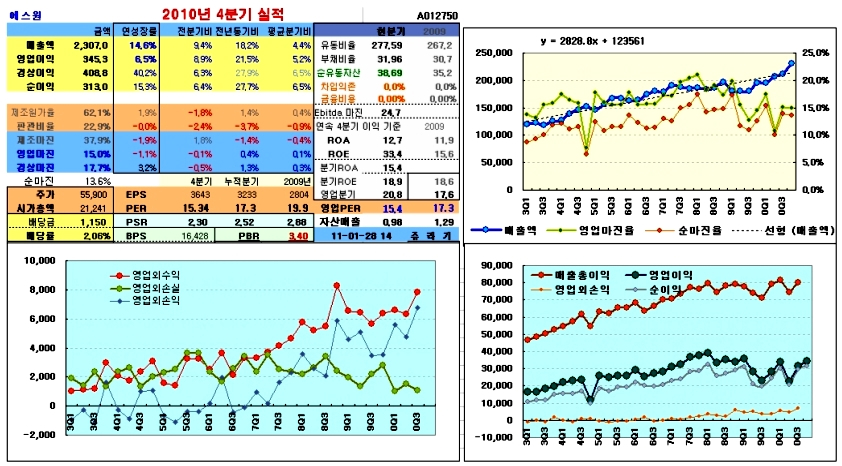

쥬라기 : 에스원도 이익의 15배 수준이니 주가가 싸다고 할 수는 없지만

쥬라기 : 그래도 투자할 매력이 있습니다.

쥬라기 : 매출이 증가하는 것을 보면

쥬라기 : 이 기업은 선행투자가 드디어 결실을 내는 단계로 파악할 수 있기 때문입니다.

쥬라기 : 매출 증가에 비해 아직 이익이 뒤따르지 않고 있지만

쥬라기 : 선행투자 된 부문에서 매출이 증가하며 뒤를 이어 이익이 증가하는 것은

쥬라기 : 안봐도 비됴이죠

쥬라기 : 2008년~2010년의 3년간이 투자를 위한 준비 기간이 되고

쥬라기 : 2011~2013년 정도는 강하게 성장이 나오기 쉬워 보입니다

금일 주요 상승 종목과 2010년 3분기 기준 가치 지표