[쥬라기]프로그램 매물의 정리와 탄력 비축, 적극 비중 확대

프로그램 매물의 정리 지수가 제자리 걸음을 하며 마감했으나 대규모 프로그램 거래 물량이 매물로 나와 정리되었다. 외국인은 어제 선물과 현물 모두 매수하며 지수 상승을 이끌었지만, 오늘은 선물을 매도하며 프로그램 매도를 유인하였다. 지수가 본격적인 상승으로 돌아서기 전에, 상승에 걸림 되는 프로그램 매물을 최대한 매도로 유인함으로써 상승의 탄력을 비축하는 과정이다.

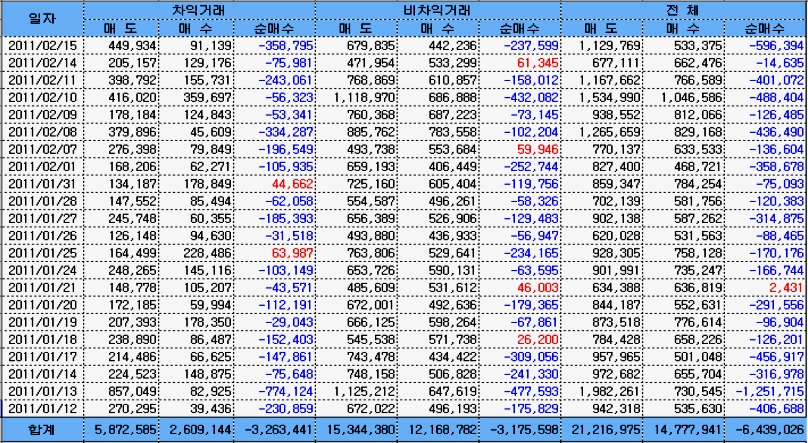

오늘 차익 거래에서는 3588억원 규모의 대규모 물량이 매물화되었고, 비차익 거래에서도 2376억의 매물로 나오면서 프로그램 매도 규모는 6000억원대에 이른다. 1월 옵션 결제일 이후 프로그램 차익거래 매도의 누적 매도 규모는 3조 2000억원에 이르고, 비차익 프로그램 매물의 규모도 3조 1755억에 이르러 22 거래일 동안 프로그램 차익과 비차익 매물 규모는 총 6조 4390억원이 된다.

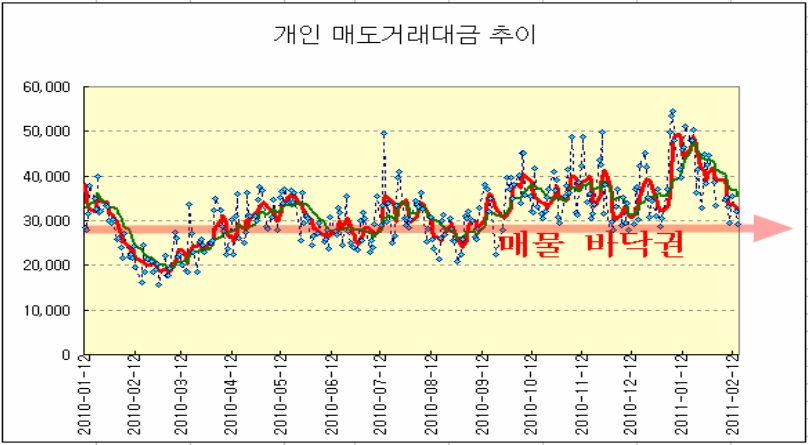

지난해 10월 18일 이후 차익거래 매도 누계는 4조 6000억원이 되는데, 보통 프로그램 차익거래로 매물화 될 수 있는 최대 규모에 가깝다. 따라서 이제는 매물이 추가로 매물로 나오기보다는 매수로 전환이 쉬운 상태이다. 대체로 프로그램 매물을 완전히 비운 후에는 선물 콘뎅고와 함께 프로그램 매수 전환이 되며, 프로그램 매수는 상승의 강한 수급 모멘텀이 된다. 일반의 매물 감소와 매수 대기하는 유동성. 오늘 개인의 매도거래 대금 합계는 3조원 아래로 내려서 중기 바닥권 수준에서 나타나는 매물 감소를 보였다. 팔려는 물량을 나타내는 매물은 주가가 상승할 때 상승을 가로 막는 저항의 구실을 한다.

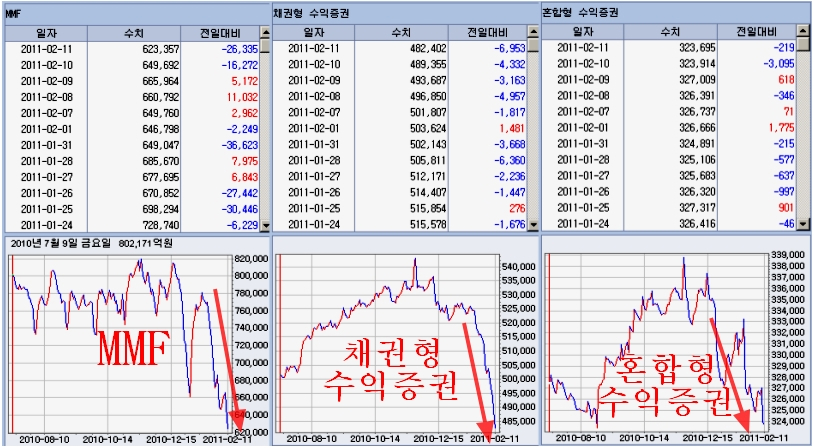

따라서 매물이 감소하였다는 것은 같은 수급에 대해 그만큼 저항을 덜받고 주가가 탄력적으로 오를 수 있는 여건이 조성되었음을 의미한다. 탄력적인 상승을 위한 필요 조건이라고 하겠다. 한편 시중의 자금은 단기자금과 채권을 떠나 유동화되는 양상이다. 물가 상승과 함께 채권 가격이 급락하면서 혼합형 펀드와 채권형 펀드와 그리고 단기 대기 자금인 MMF 에서 자금이 대규모로 이탈하고 있다. 반면 주식형 펀드는 완만하나마 자금 유입이 되고 있다.

이런 점에서 지난해 내내 주식을 팔아 예금으로 몰렸던 자금이 아직은 투자 결정을 하지 못한 채 임시로 은행으로 이동하고 있으나, 주식과 부동산에 투자를 가늠하고 있다. 곡물가격 상승으로 전반적인 물가 상승세가 불가피하고, 그로 인해 금리 이익보다 물가 상승에 따른 구매력 손실이 큰 것을 감안하면 물가를 반영하며 오를 수 밖에 없는 주식 시장으로의 이동은 필연적이라 하겠다. 다만, 아직 상승과 하락이 애매해 보이는 현 국면에서 방향이 뚜렷해진다면 오히려 자금 유입은 봇물을 이루기 쉽다. 한국증시의 저평가 지난해 연말 해외 증시가 가파르게 오르며 미국이나 유럽 증시에 대해 상대적으로 높았던 주가 수준은 지난주 조정으로 오히려 저평가 상태이다.

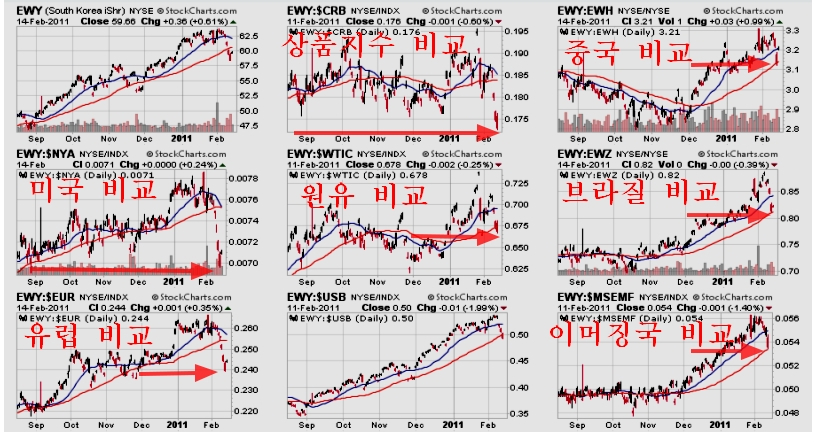

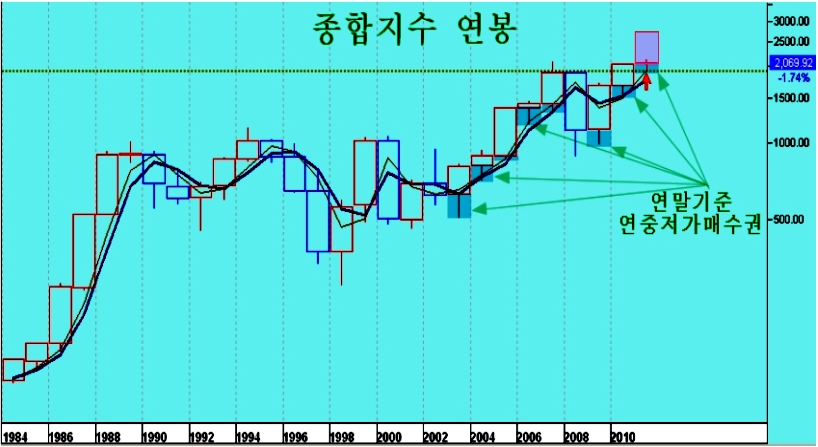

글로벌 펀드 입장에서 지난 1월에는 한국 주식을 팔고 미국이나 유럽, 또는 원자재 등 상품이나 원유에 투자를 하는 것이 더 유리한 조건이 되었지만, 지금은 그 반대의 조건이다. 오히려 미국, 유럽, 원자재, 원유 보유 포지션을 줄여 한국의 주식을 사는 것이 상대적으로 유리한 조건이다. 이런 관점에서 보면 지난 매도를 늘렸던 외국인은 오히려 매수를 강화하기 쉬운 조건이 되어 있으며, 이러한 조건은 주가가 하락할수록 더 확대된다. 상승하는 주가는 연초 조정을 거쳐 아래로 캔들 꼬리를 만든 후에 양봉으로 발전한다. 따라서 연봉 시가 2년 평균을 전후한 가격에서 연중 최저 가격을 만든 후 상승이 나타난다.

이런 점을 감안하면 연봉시가 2평균에 바짝 접근했던 지난주말 지수를 전후로 연중 최저 가격을 형성한 후 이후 최소한 2600을 넘는 상승이 되기 쉽다.

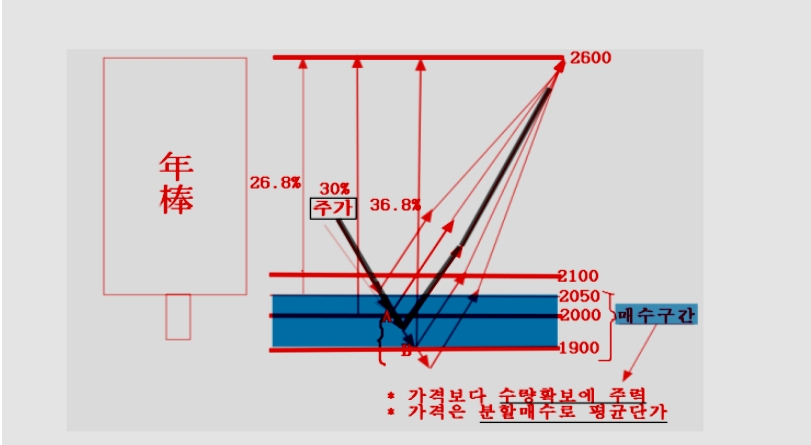

펀더멘털 대비 주가 수준과 금리의 수준, 전체 시가총액 중 일반의 주식 보유 비중, 증시 주변의 자금의 투자처와 대체 투자 조건, 매물의 규모와 프로그램 바스켓 상황을 감안하면 어렵지 않은 지수이다. 따라서 이런 관점에서 올 연말까지 투자를 할 경우, 지금은 주식 농사 파종을 하는 절호의 파종 시기이다. 단기적으로는 조정이 더 이어질지 상승을 진행할지 다소의 불확성이 있다고 느끼겠으나, 전략은 현재 지수에서 분할 매수하는 전략이 좋다. 좀 더 낮은 지수에 전환점을 예상하여 매수를 미루거나 오히려 손절로 추가 하락을 겨냥하는 경우도 있겠으나 전략상 하락하지 않고 상승하는 경우 주식을 사지 못하는 리스크가 있다. 어차피 전약 후강으로 오를 주식이라면, 연초 하락에서 다소간 하락이 남아 있다고 하더라도 분할 매수로 매수할 물량을 확실히 잡는 것이 중요하다. 가격의 추가 하락의 변동은 분할 매수로 평균가 전략을 취하면 된다. 주가가 2600으로 오른다고 할 때 2000 지수에서 매수하면 30.08%의 수익이 기대되는데, 1900까지 내려서 정확히 샀다고 해도 36.8%가 되며, 2050의 다소 높은 가격으로 사도 26.8%의 수익이 된다.

따라서 이 구간에서 분할 매수하는 경우 평균 단가를 2000에 맞추면서 물량을 확실하게 보유하게 된다. 이럴 경우 주가가 1900으로 더 내리지 않고 바로 상승하는 경우이든, 1900을 설령 깼다가 상승하든 관계 없이 원래 목표했던 수준의 이익을 얻게 된다. 많은 사람들이 주문할 때 한두 호가 차이로 내려 사려다가 급등하는 주식을 놓치는 경우가 많다. 너무 정확한 시점을 기다리다 보면 자칫 주식의 물량을 확보하는데 실패하기 쉽다. 큰 상승이 확실한 경우라면 한두 호가 싸게 사는 것이 중요한 것이 아니라 확실하게 매수를 하는 것이 중요하다. 추가 하락을 두려워 하는 경우가 있으나 어차피 오를 주가라면 잠시 하락했다 회복될 뿐이며 손실을 주지 않는다. 덧붙여 주가가 연중 바닥권에서는 악재를 호재로 하여 주식을 산다. 주가가 연중 바닥권으로 내리는 데는 대부분의 악재 내용은 주가가 반영하고 있다. 따라서 악재는 바닥권의 매물을 더욱 가볍게 하는 요인이 되어 이후의 상승을 탄력적으로 만든다. | ||||

[쥬라기투자클럽 최근 신규 포트 추가] -지금이 가치주 투자 최적의 타이밍- 23호 - 구조조정 턴어라운드 포트폴리오 [New!] 22호 - 저평가 턴어라운드 21호 - 장기대세 바닥권 종목 구성 포트폴리오 20호 - 매출성장이 가파른 고 ROE 저평가

| ||||