[2011.12.30]아듀 2011, Welcome 2012, Again 2005

아듀, 2011년

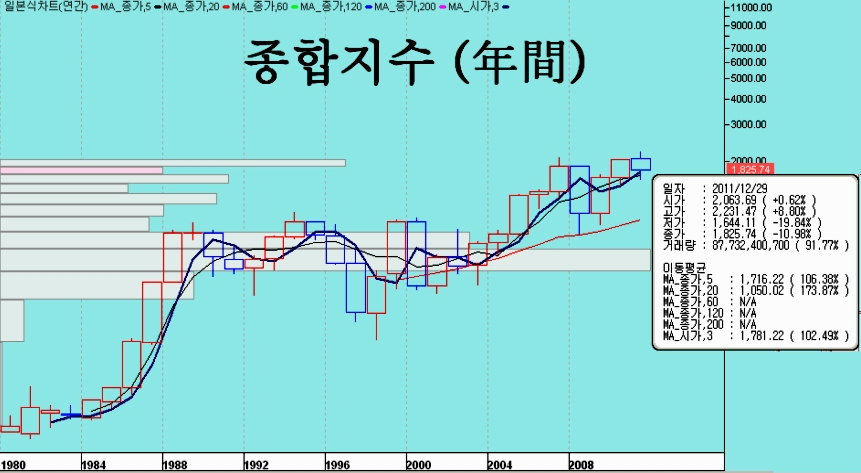

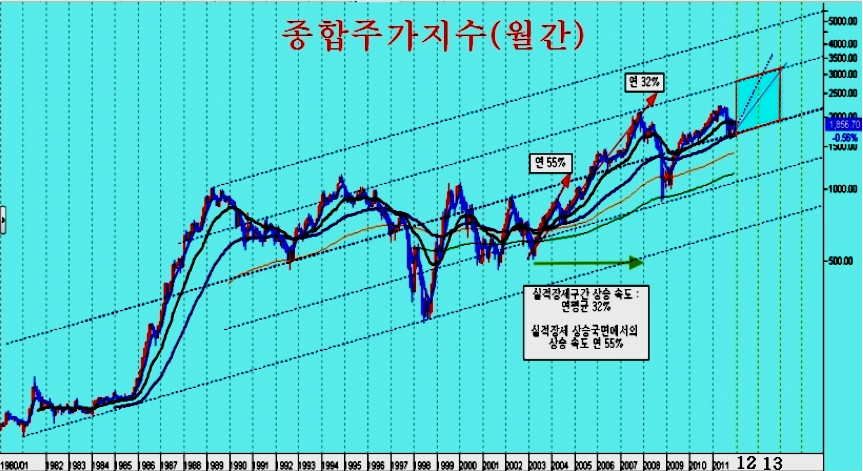

2011년의 증시 대단원이 29일로 마감하였다. 3년 연속 상승에 대한 기대감으로 출발하였지만, 일본대지진, 경기침체에 대한 우려, 유럽재정문제의 압박으로 결국 하락 마감하였다. 2000을 넘어선 2063에서 출발하여 2231로 역사적인 가격까지 올랐지만, 8월 이후의 하락으로 1825.74에서 마감하여 지난해 종가 대비 10.98% 하락하였다.

투자자들은 지수의 하락보다 종목의 하락에 더 힘들었던 해이다. 상반기에는 자동차, 화학, 정유 등 소위 차화정으로 불리던 대형 종목들이 선별 상승하면서 극심한 소외감을 주었고, 늦게 뒤따라 산 투자자들이 하반기 급락으로 손실이 컸다.

하반기에는 기관이 주식을 매도하고 삼성전자와 내수 우량주를 매수하면서 삼성전자는 100만원을 넘는 신고가를 기록했으나 대부분의 종목들은 상반기에 이어 하반기에도 소외되어 하락하는 국면이 되었다.

특히 중소형 가치 저평가주와 자본재 업종인 철강, 화학, 건설, 조선, 기계, 가스, 은행, 증권 등 자본재 업종은 상반기와 하반기 모두 약세 국면을 이어가며 극심한 소외국면이 되었고, 이와 함께 4년 연속 음봉을 만드는 극히 예외적인 모습으로 마감한 종목이 많다.

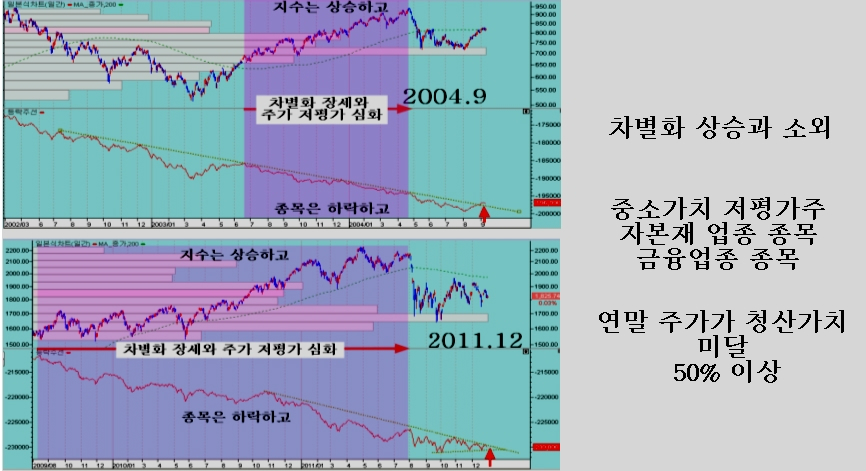

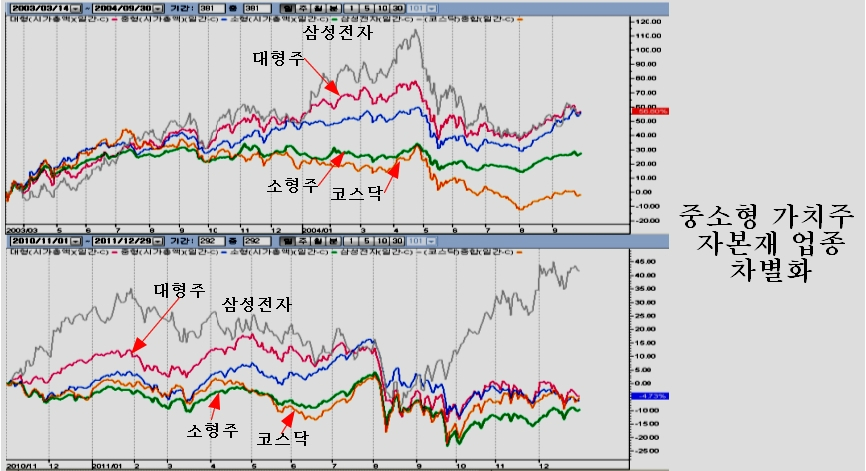

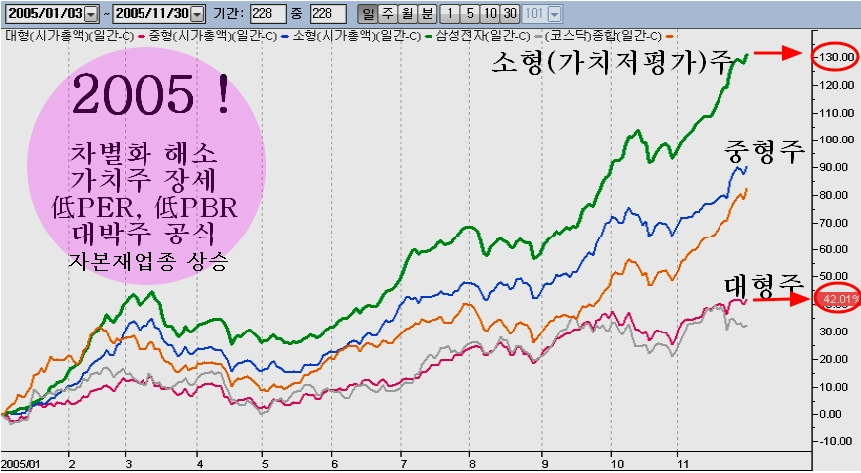

2010년 이후의 주가 움직임은 2003년 ~ 2004년에 이르는 주가 움직임과 대단히 흡사하다. 그 뿐 아니라 주가 조정과정이나, 매물대의 구성, 주가 차별화와 중소형 우량주 및 자본재 업종의 장기소외에 따른 주가 저평가 양상이 대단히 흡사하다.

장기적인 소외 때문에 업황이 침체에 있는 업종은 자산가치와 매출규모에 비해 극심한 저평가를 이루고, 중소형주는 저PER를 이루며 주가가 저평가가 극심한 상황으로 마감하였다. 연말 청산가치를 미달(PBR<1)는 전체종목의 50%를 넘어 극심한 저평가 상태를 보여준다. 또한 이러한 저평가 국면은 2003년~2004년의 차별화에 따른 저평가 국면과 닮아 있다.

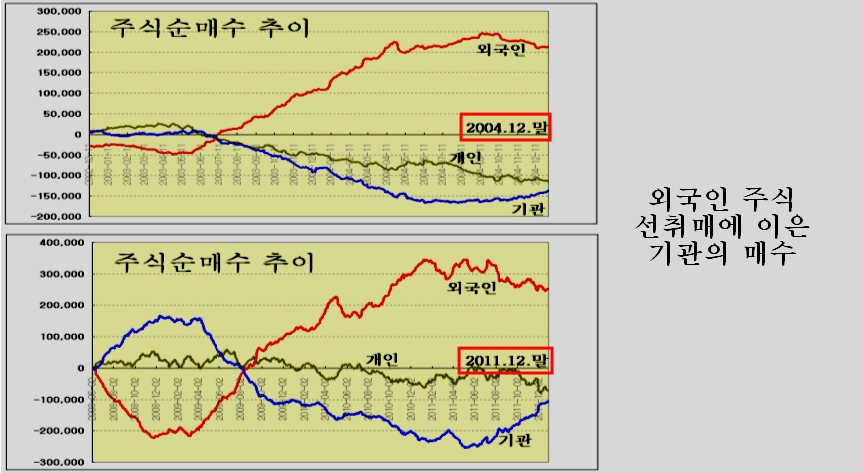

연간 외국인은 7조 9000억의 주식을 팔았으나, 2009년과 2010년에 50조원이 넘는 주식을 샀던 것에 비교하면 극히 적은 물량이다. 외국인은 상반기에는 매도가 크지 않았으나 8월 이후 급락에서 7조 5000억 규모로 매도를 했고 매도가 급증할 시기에 대차거래가 급증한 것으로 보아 공매도가 많다.

기금을 제외한 기관들이 모두 매도하였고 일반도 매도에 합류했다. 기금은 올해 12조 8000억의 주식을 사들이며 거의 대부분의 매물을 쓸어담았고, 특히 8월 하락 이후 매수한 물량이 9조원에 가까워 싼 가격에서 바겐세일 매수를 했다.

이런 전체적인 매수 매도의 모습은 2002년 ~2004년말의 모습과 닮아 있다. 외국인이 먼저 물량을 선취매 한 후 기관이 매수하면서 외국인이 일부 파는 모습과 같다.

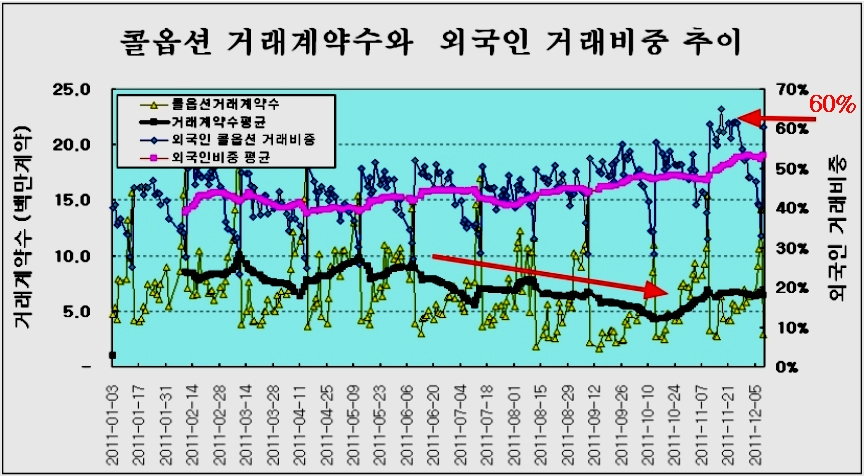

한편, 8월에는 옵션 시장에서 베팅 규모가 커지면서 변동성이 확대되었고, 이와 더불어 외국인의 파생상품 시장의 비중이 크게 확대되었다. 전에는 30%대이던 외국인 옵션 거래 비중은 올들어 40%로 확대된데 이어 8월 이후 점차 증가하면서 옵션 거래 비중이 60%를 차지하고 있다.

이 때문에 외국인은 현물시장과 선물시장에서 매매 규모가 커졌다. 이와함께 주가 변동성이 한층 커졌고, 미국시장이나 유럽시장의 등락을 통한 모멘텀을 만드는 일이 많아졌다. 우리나라 옵션 시장에서 수천억원의 베팅금액이 걸려있던 8월, 옵션만기 직전 하루 1조원이 넘는 매도를 하며 하루 10% 가까운 변동을 만들기도 했고 이틀동안 2조 4000억원 규모의 매물을 쏟아내기도 했다.

외국인의 선물, 옵션 비중 확대에 따라 주가의 변동성이 한층 커지고 주가가 외풍에 시달리는 모습을 보여주었다.

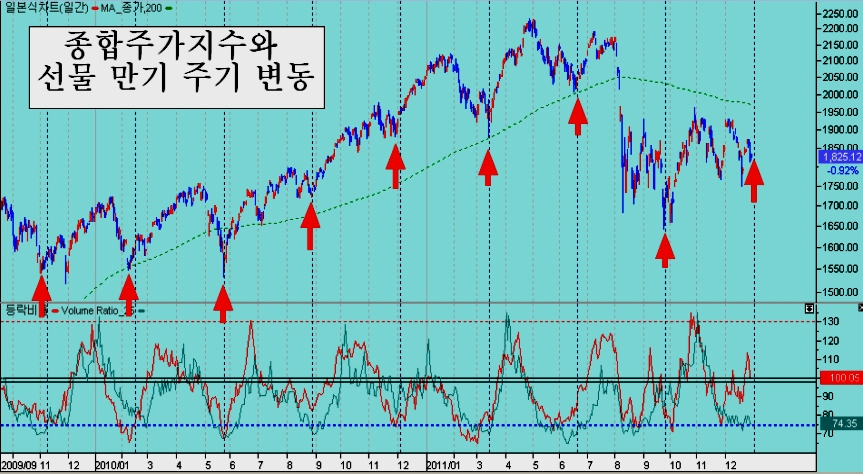

2010년 4월에 개장한 중국선물과, 유럽의 유렉스 선물 시장이 빠르게 성장함에 따라, 글로벌 메이저는 한번의 모멘텀으로 미국선물시장, 한국옵션시장, 중국과 유럽의 선물시장, 홍콩 elw 시장을 움직일 수 있어서 일타삼피나 일타사오피가 가능해졌다.

이 때문에 세계 시장 만기가 가까워지면 유럽문제와 같은 악재가 점차 확대되며 주가가 하락하고, 만기가 지난 후에는 악재가 잠잠해지며 주가가 오르는 3개월 주기의 등락 현상이 뚜렷해진 것도 특징이다.

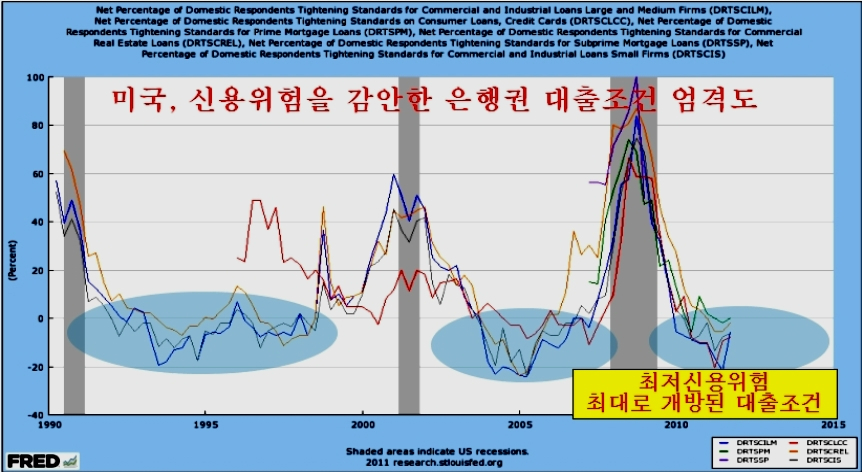

이런 선물 시장의 확대와 함께 유럽이 장기적인 악재 진앙이 되면서, 투자자들의 심리를 옥죄고 있으나 실상 메이저 그룹인 미국의 은행들은 태평하다.

2008년 위기 상황일 때는 대출을 거의 중단할 전도로 몸을 사렸으나, 유럽 악재가 최고조에 달한 2011년은 미국 은행들은 대출조건의 문턱을 대패로 밀어버린 듯 마음껏 대출을 늘리고 있다. 이렇게 미국이 염려하지 않는 악재를 우리는 너무 민감하게 걱정하는 것 같다.

결국 미국이나 유태사회은 이 상황을 즐기는 것 같다. 미국이 대규모로 자금을 푸는데도 달러가 높게 유지되면서 비싼 달러로 싼 해외 자산들을 사놓을 수 있기 때문이다. 이런 과정을 거쳐 미국은 이전의 미국보다 더욱 강한 부를 얻게 될 가능성이 있다.

어쨌든 이런 악재가 지속되면서 일반 개인들이 주식을 팔아 특히 일반 개인의 보유주식 지분이 최대로 낮아지고 있고, 대주주 지분이나 세력 지분이 확대되는 매집이 진행되어 있고, 주가 역시 청산가치미달 종목이 절반 이하라는 극심한 저평가로 마감되었다.

2012, Again 2005 !

2011년 극심한 차별화로 주가가 가치대비 크게 저평가 되어 있고, 심리적인 압박이 장기화되면서 주식이 크게 손바꿈 되어 매집이 잘 되어 있다는 점에서 긍정적이다.

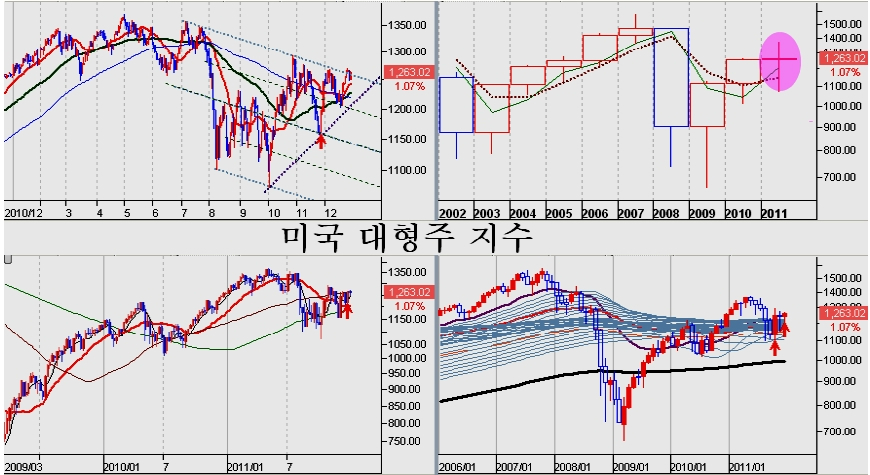

유럽 문제를 여전히 염려하는 투자자가 많으나, 미국 은행들의 대출태도를 보면 기우에 불과하다. 또한 리만사태가 난 후 350개가 넘는 미국의 은행이 문을 닫고, 부동산 침체가 나오면서 수많은 사람이 집을 빼앗기는 상황이 되었음에도 주가가 890에서 2230으로 상승했다는 사실을 기억한다면 유럽이 설령 어찌되던 거기에 민감할 이유가 없다. 기회를 만드는 변동이 있을 뿐 주가는 상승하기 때문이다.

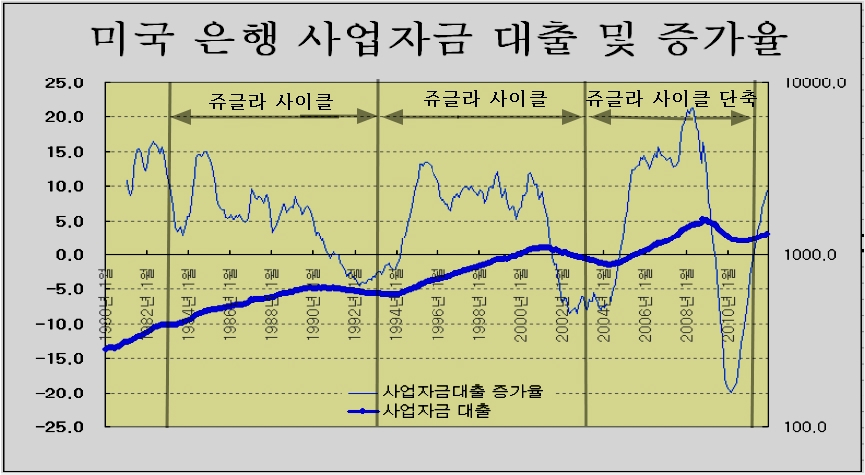

주가가 상승할 요인은 돈이 풀리고 경기가 회복되는 것이다. 또 다른 요인은 기업이 성장을 하는 것이다. 돈이 풀리는 상황은 미국이나 한국이나 2005년과 같으며, 이에 따라 미국은 이미 경기 회복세가 강하게 움직이고 있다. 미국의 설비투자 자금이 풀리면서 설비투자 경기 주기인 쥬글라 사이클이 시작되고 있다.

미국

한국

쥬글라 사이클은 3으로 끝나는 해를 저점으로 10년 주기로 움직여 왔지만 2008년 금융위기로 인해 주기가 단축되면서, 2년 정도 일찍 쥬글라 경기주기의 상승 국면이 시작되고 있다.

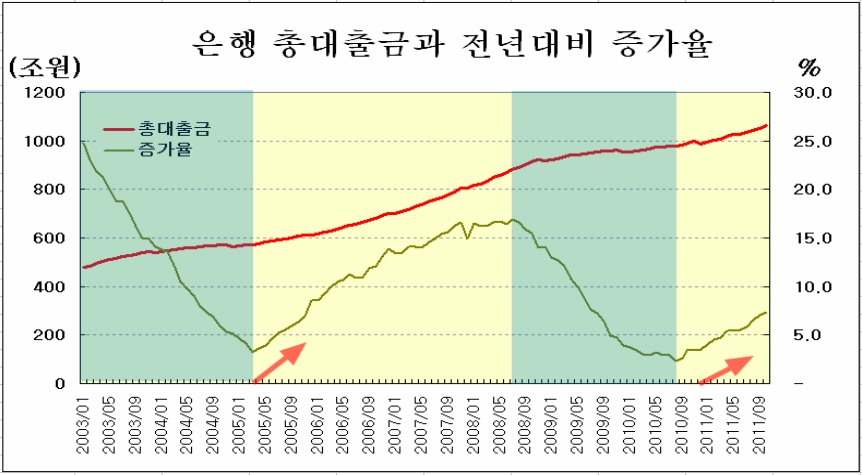

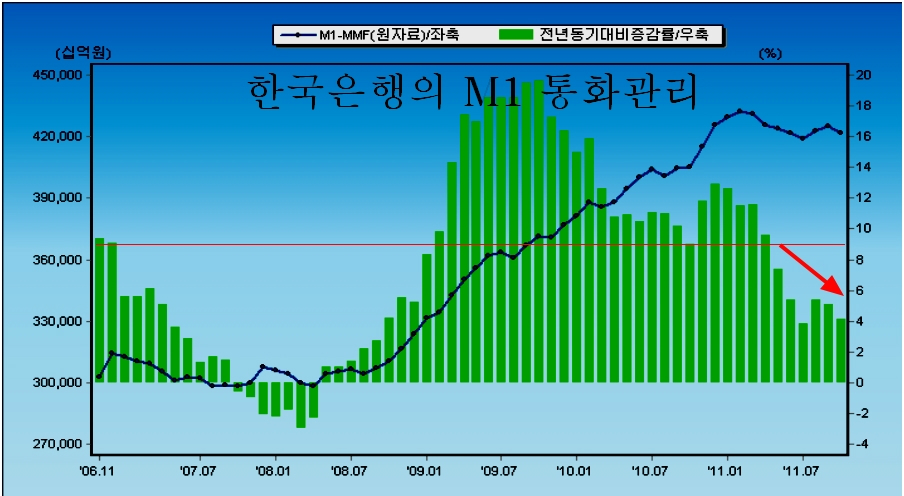

우리나라는 한국은행이 M1통화를 지나치게 긴축 운용하는 것이 내수에 문제(한국은행이 똘똘하지 않으면 국민이 힘들게 된다.) 이지만 은행권을 중심으로 대출이 확대되고 있어서 점차 경기 회복을 기대할 수 있다.

4년 이상 침체된 건설 경기가 회복국면으로 움직이고 있다. 2011년에는 주택건설의 침체와 PF대출 만기 때문에 건설업계가 최악의 해를 보냈으나, PF만기가 2011년 6월을 정점으로 올해 말이면 대부분 만기가 지나 PF 문제로부터 벗어난다.

그러나 건설 경기 침체로 4년 이상 주택착공이 감소하면서 올해부터 완성주택이 급격히 줄고 있으며, 이 때문에 앞으로 주택 수급이 문제가 될 여지가 많다. 이 때문에 올 하반기 이후 아파트 분양이 급격히 늘고 있다. 올해 분양예정 물량은 2007년 이후 최대 수준이다. 완성주택 감소에 따른 주택 수급 여건악화로 인해 주택분양의 증가세는 계속될 듯 하다.

당초 참여정부에서 147개 공공기관의 지방이전과, 10개 혁신도시, 세종시 건설 계획을 세웠고 MB 정부 들어 이것이 무산되면서 극심한 부동산과 건설의 침체 원인으로 작용했지만, 연말을 기점으로 147개 공공기관 이전 승인이 완료되어 2012년부터 이런 사업들이 시작될 수 있어서, 주택수급 여건상 주택건설 증가와 함께 건설이 부분의 회복에 기여할 듯 하다.

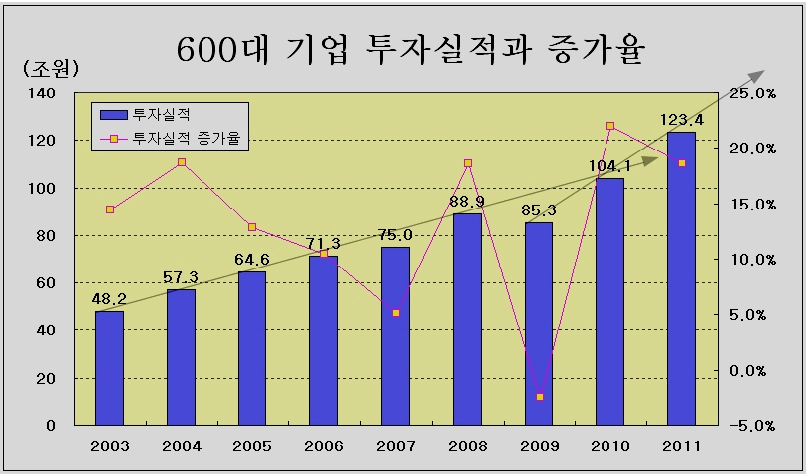

한편 기업의 성장과 주가 상승의 가장 큰 힘인 기업의 투자는 가파르게 증가하고 있다. 600대 기업의 투자실적을 보면 2003년 연간 48조 투자하던 규모가 2007년 75조원으로 늘었고, 이후 금융위기로 주춤했으나 2010년부터 연 100조원을 넘어 올해에는 123조원 투자로 증가하고 있다. 바로 이렇게 공장을 늘려 짓고 사업을 확장한 후에는 기업이 성장을 하고 그리고 주가가 오르게 된다.

주가는 주변의 온갖 재료에 반응하며 변동하지만 변동일 뿐이다. 주가를 추세적으로 움직이는 것은 기업의 실적과 성장이다. 달러가 풀리면서 세계 경제가 성장 모드로 가고, 은행 대출 확대와 건설 회복으로 국내 경기도 회복국면이다. 여기에 기업의 이미 충분한 투자로 성장할 발판을 만들어 두고 그 결실을 기다리고 있다.

이런 점에서 주가의 추세적인 상승을 기대해도 좋을 때다. 특히 2003~2004년의 극심한 차별화에 따른 소외주 침체 국면이 2010년과 2011년에 같은 모습으로 반복되면서 자산가치 저평가, 실적 저평가 종목이 2004년말 처럼 널려 있다. 10년 설비투자 주기인 쥬글라 사이클이 금융위기로 단축되면서, 세계 경제는 새로운 쥬글라 사이클 상승국면을 시작하고 있다.

이런 점에서 눌렸던 주가가 회복되고 차별화되었던 저평가주가 강한 상승을 했던 2005년과 같은 장세를 기대해 본다.

시간이 갈수록 세계의 파생상품 시장이 확대되고, 이에 따라 주가 변동성이 확대되고, 악재 부풀리기가 더욱 강해지고 있다. 점차 일반투자자가 과거와 같은 투자를 하기 어려운 방향으로 시장이 진화해 가고 있다고 할 수 있다.

그러나 시장의 어떻게 변하든, 기업을 잘 알고 기업의 가치와 미래의 성장을 믿는 성장기업의 대주주는 그저 주식을 보유하는 것만으로 부를 늘리고 있으면 항상 주식투자의 승자가 되어 있다. 그들이야 말로 진정 이 살벌한 주식시장에서 대를 물려가며 이익을 얻는 승자들이다. 나무라는 기업을 흔드는 바람이 거셀수록, 바람이 아닌 나무를 보면서 투자하는 마인드가 필요할 때이다.

극심한 차별화 장세와 확대된 변동 속에 힘들었던 2011년을 보내고, 2012년 흑룡의 해에는 투자자 여러분 모두 건강과 행복이 함께 하는 한 해가 되시길 바라며, 2005년과 같은 장세로 성공투자하는 한 해가 되기를 기원합니다. 새해 복 많이 받으세요.