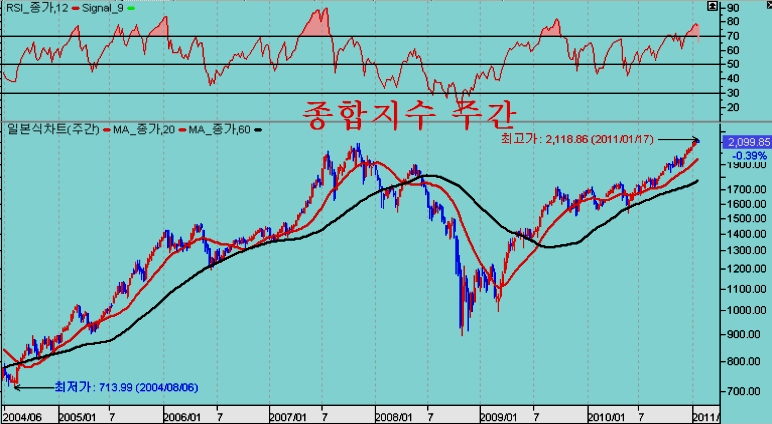

이격과열권

종합지수가 장중 2118로 오르며 다시 신고가를 갱신했으나, 기관과 외국인의 매물이 증가하면서 밀려 결국 -8포인트가 하락한 2099.85에서 마감하였다.

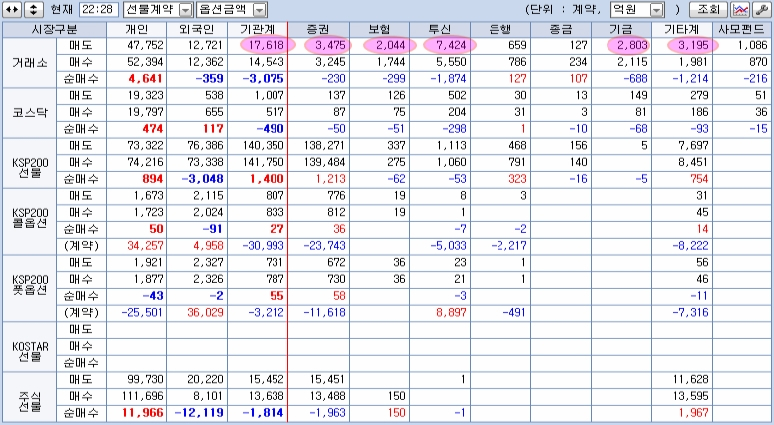

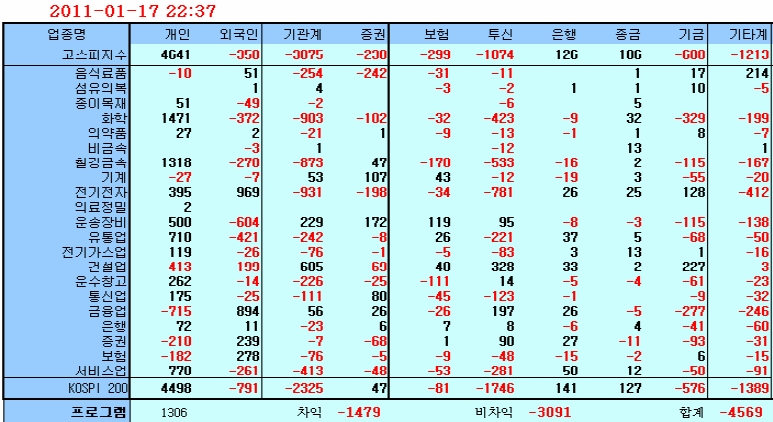

기관이 투신, 기금, 보험과 증권을 중심으로 3075억의 매물을 팔았고, 외국인은 현물 순매도 규모는 크지 않았으나 3000여 계약의 선물 매도계약을 취하는 등 파생 포지션은 전반적으로 매도 우위이다. 일반이 4641억의 순매수를 보이며 기관과 프로그램 매물을 흡수하였다.

한편, 외국인은 화학, 철강, 자동차, 유통업을 주로 순매도한 반면, 전기전자와 금융주를 매수하였고, 기관은 음식료 화학, 철강, 전기전자 서비스 업종을 중심으로 매도한 반면 건설과 조선 기계 등 일부 업종을 매수하였다.

전반적으로 과이격 업종의 차익실현과 과소 이격 업종의 매수가 진행된 양상이다.

기관과 외국인의 매물이 증가한 자동차 화학과 철강, 서비스 등 소재 업종을 중심으로 하락하였고, 건설과 조선 운수 등 일부 업종을 중심으로 상승이 나타났다.

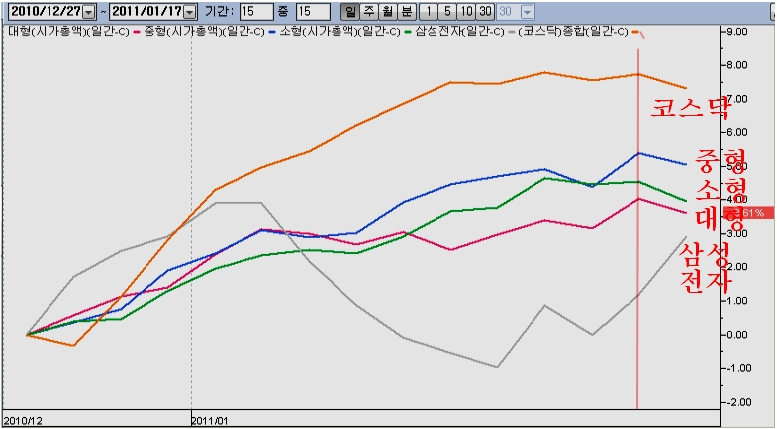

거래소의 삼성전자와 코스닥의 셀트리온 등 시가총액 1위 기업이 상승한 반면 하락 종목수가 상승종목 수보다 많은 조정을 나타냈다. 시가총액 상위 기업 상승으로 지수의 조정폭을 늦추면서 종목의 하락이 나타나는 점에서 조정장세 양상이다.

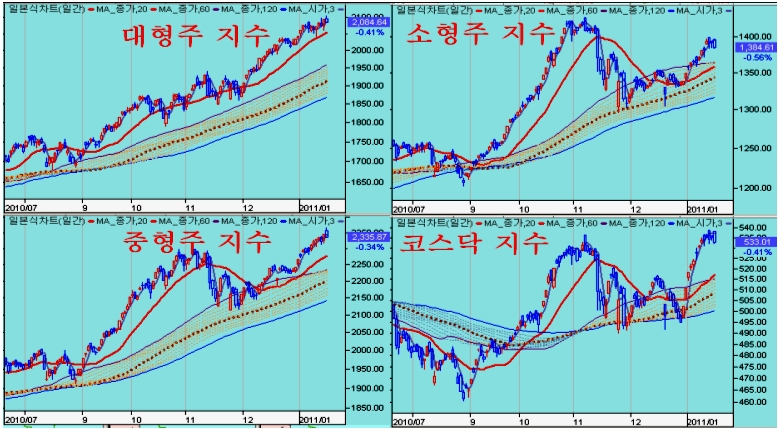

주가가 7주 연속 상승하면서 주봉 RSI가 80에 다가서는 등 전반적으로 이격 과열권을 나타내고 있어서, 2010년 상승이 컸던 업종을 중심으로 조정의 가능성이 있다.

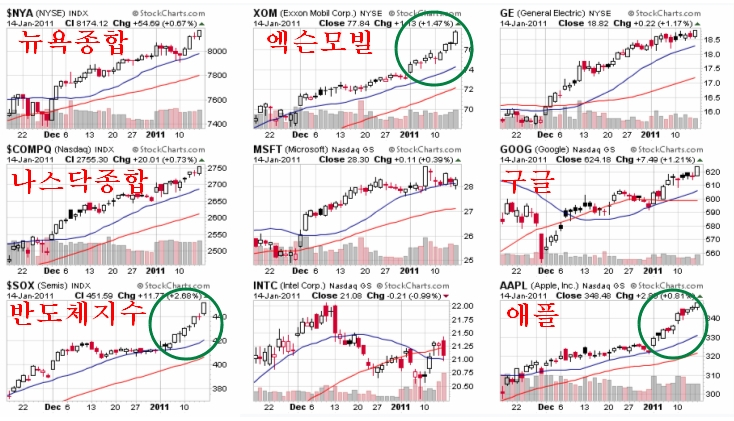

해외증시의 흐름

미국 증시는 엑슨모빌과 반도체지수의 강세에 따라 뉴욕종합지수와 나스닥 지수가 상승을 이어갔다.

그러나 엑슨모빌과 반도체 지수도 핵심 구조상 변곡점에 다가섬으로써 이번주 미국시장의 ??션 만기를 기점으로 조정국면으로 진입할 가능성이 있다.

상품지수 역시 상승 채널의 상단 간격이 좁혀짐으로써 추가 상승과 함께 조정국면이 나타날 가능성이 있다.

시장의 이런 흐름을 감안하면 글로벌 이번주 이후 지수가 조정을 거치기 쉬워 보인다.

이격 부담업종과 이격 과소업종

지수의 이격 부담권 진입과 함께 2010년도 상승을 선도했던 기업의 이격 조정의 가능성이 있다.

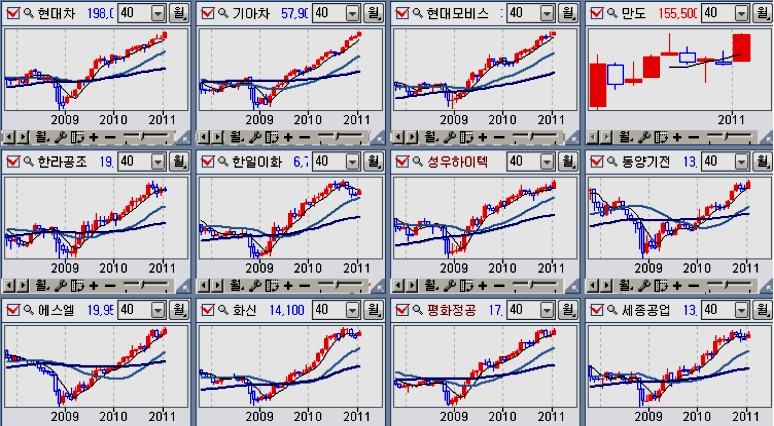

2009년 이후 업종 호전과 함께 가파르게 상승을 해 온 자동차 업종은 지수와 함께 이격이 과열권에 진입해 있다.

자동차업종 월봉.

세계 1위 자동차 업체인 GM의 부도 이후 높은 환율과 함께 고속 성장을 해 온 자동차 업종은, 원자재 가격의 상승으로 제조마진이 감소하고, 원유가격 상승으로 자동차 수요의 감소와, 물가 상승에 따른 환율 하락 가능성으로 인해 점차 업황이 악화되고 있다. 이런 점에서 자동차 및 부품주는 비중을 줄이는 것도 고려할 만 한다.

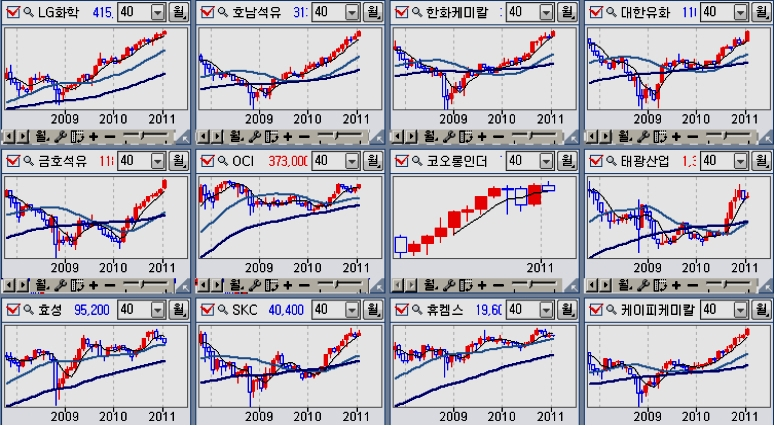

원유 가격 상승과 함께 꾸준한 상승을 이어 온 (석유)화학 업종도 장기 이격이 과도한 수준이다. 종목별로 다소간 차이가 있으나 2009~2010년 가파른 상승을 보이며 펀더멘털 가치를 반영한 일부 종목들은 잠정적으로 차익실현을 고려할 때이다.

화학업종 월봉

한편, 지난 3년에 걸쳐 상승이 미진했던 업종 중 업황이 회복국면을 나타내는 업종은 여전히 매수 관점이다. 2008년 주가 하락 이후 업황 회복 지연으로 2009~2010년에 걸쳐 상승이 미진한 장기 매물이 소진된 후, 2011년에 접어들면서 업황 회복이 기대되는 업종은 상승세 전환이 나타나고 있다.

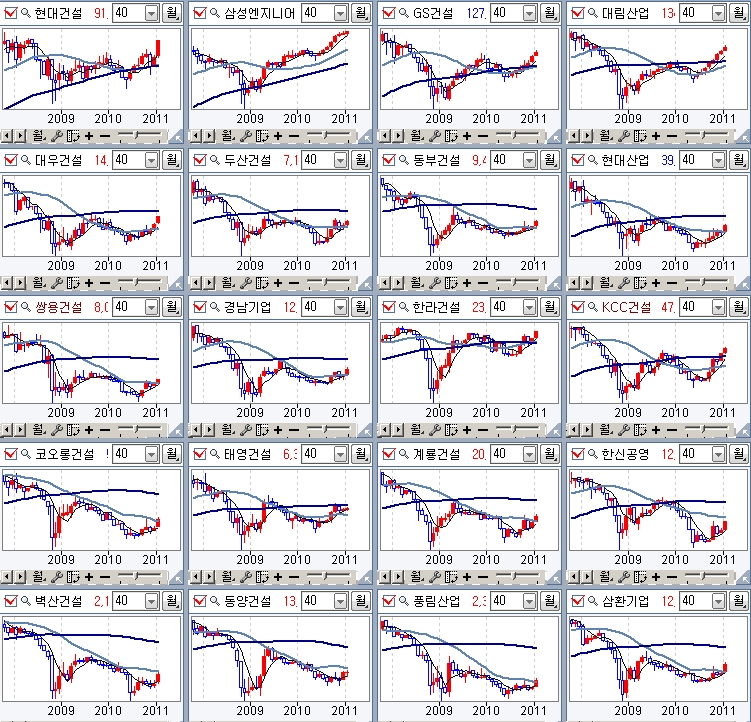

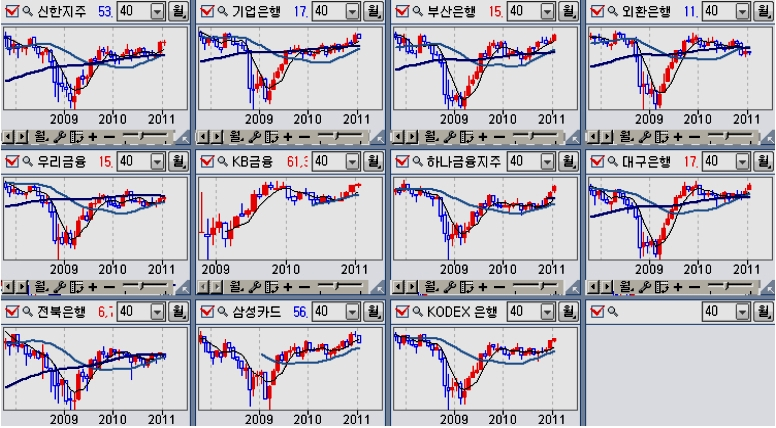

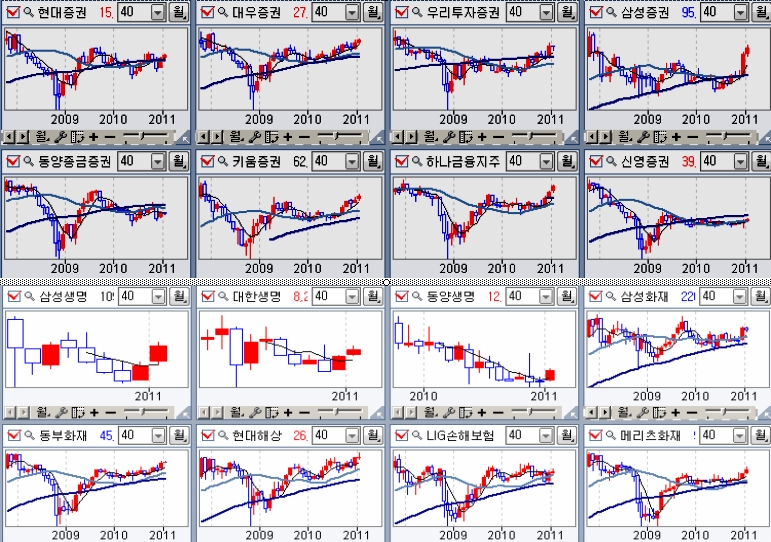

건설을 비롯하여 금융(은행, 증권, 보험) 및 조선과 기계, 단조, 해운 업종이 이런 여건을 나타내고 있으며, 최근 20월 평균을 돌파하며 상승이 나타나고 있어 이들 업종은 장기 상승추세의 초기 국면으로 볼수 있다. 이들 업종의 기업중 실적 호전이 기대되는 기업을 중심으로 비중을 확대하는 전략이 필요하다.

건설업 주요 기업 월봉

종합지수의 이격 과열권 진입으로 지수 조정의 기대감이 확대되는 곳이지만, 한편으로는 시장 수급이 개선되는 등 긍정적인 요인이 작용한다.

세계 시장의 조정 가능성이 확대됨에 따라 다소간 보수적인 전략으로 미수와 신용을 청산하여 10% 정도의 현금을 유지하는 전략이 좋다.

업종별로는 2009~2010년 상승폭과 향후 실적 개선와 둔화 여부에 따라 흐름이 상이한 모습으로, 자동차와 화학 등 장기 과이격 업종의 비중을 낮추고 건설과 금융 등 장기 과소 이격 업종의 비중을 늘려가는 전략이 필요하다.

'주식시황' 카테고리의 다른 글

| [오래된영혼] IT업종 강세와 외국인의 소극적 태도, 살아나는 주택시장 (0) | 2011.01.19 |

|---|---|

| [오래된영혼]원화강세와 외국인 태도, 되살아나는 선진증시와 무인 최충헌 (0) | 2011.01.18 |

| [오래된영혼]거래대금 증가와 정상화되는 세계증시, 비운의 로봇천재 (0) | 2011.01.16 |

| [쥬라기]옵션 만기 대규모 프로그램 매물 소화와 일반의 매수 (0) | 2011.01.16 |

| [쥬라기]기후와 미래 예측 (0) | 2011.01.16 |