쥬라기 : 8월 31일로 모든 기업의 반기 실적 자료가 완료됩니다

쥬라기 : 오늘까지 실적이 모두 제출되므로 보유한 기업들의 사업보고서를 참고하고

쥬라기 : 향후의 기업 성장 가능성과, 업황회복 가능성에 주목하면 됩니다.

쥬라기 : .

쥬라기 : 우량주 포트폴리오를 가져가는 경우

쥬라기 : 대세의 바닥권인 포스코와, 현대중공업, stx, 한국가스공사를 필히편입해 두면 좋습니다.

쥬라기 : 포스코는 이번에 대단히 중요한 대세 저점을 찍었죠.

쥬라기 : 여기서 상승을 시작하면 기본 목표는 100만원, 과열 목표는 200만원이 됩니다

쥬라기 : 저 30년 채널의 스윙폭이 최단거리로 400%가 나옵니다.

쥬라기 : 비슷한 성장을 유지하면서 스윙의 끝에서 끝까지 움직일 수 있으니

쥬라기 : 500% 이상의 상승을 겨냥할 수 있는 좋은 기회입니다

쥬라기 : .

쥬라기 : 이 기업의 기업분석자료를 점검해 봅시다.

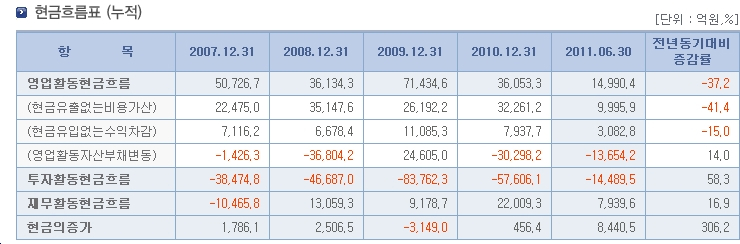

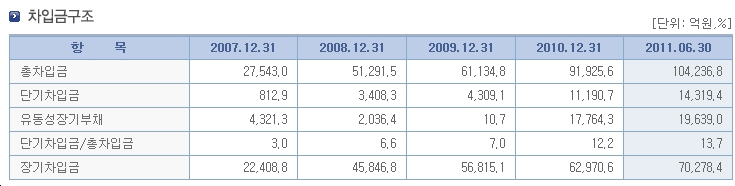

쥬라기 : 먼저 현금흐름표입니다

쥬라기 : 2007년 이후 이 기업은 의욕적으로 투자를 늘렸지요 ?

쥬라기 : 투자로 지출한 현금흐름을 보면, 2007년 3.8조원 지출,

쥬라기 : 2008년 4.6조원 지출, 2009년 8.3조원 지출, 2010년 5.7조원 지출입니다.

쥬라기 : 5년지출 금액이 23조원에 달합니다.

쥬라기 : 대부분 영업으로 버는 현금을 다 쏟아부었고, 그것도 모자라 차입해서 투입을 했죠

쥬라기 : 이 기간 차입금은 2.7조원에서 10.4조원으로 늘었으니 7조 7000억원이 늘었죠

쥬라기 : 이렇게 차입금이 늘어도 금융비용이 매출이 1% 수준이니

쥬라기 : 수익성이나 재무건전성에는 별 영향이 없습니다.

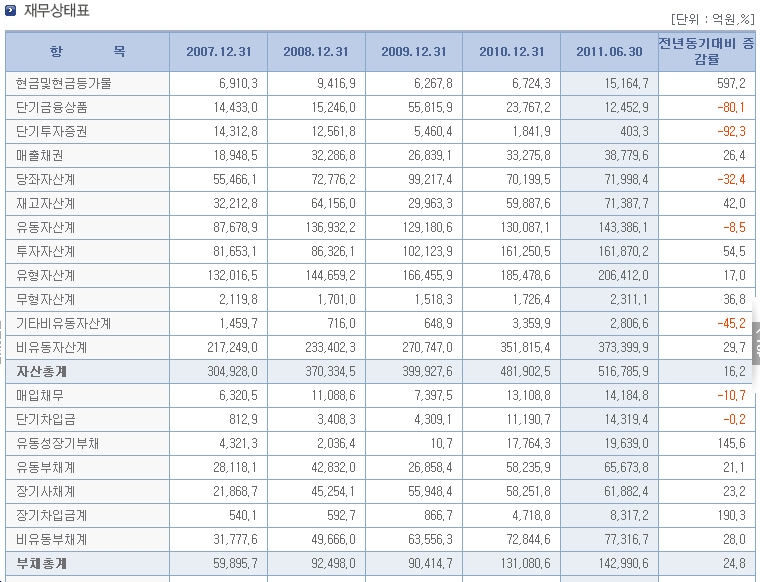

쥬라기 : 재무 상태표입니다.

쥬라기 : 일정한 시점을 기준하여 자산과 부채, 그리고 자본상태를 보는 표입니다.

쥬라기 : 우리는 2007년과 현재의 변화에 주목합니다

쥬라기 : 자산규모는 2007년말 30조원이었지만 지금은 51조원입니다.

쥬라기 : 그만큼 사업규모가 증가한 것이고 성장을 한 것입니다

쥬라기 : 투자자산이 8조원에서 16조원으로 두배

쥬라기 : 본사생산시설은 유형자산도 13조원에서 20조원의 거의 두배가 늘었죠

쥬라기 : 기업의 생산시설 규모는 쉽게 2007년에 비해 현재가 두배로 늘었다는 것을 알 수 있죠,

쥬라기 : 그렇다면 이제 이 생산시설 증가에 맞춰 매출이 같은 비율로 늘어야 하겠죠?

쥬라기 : 생산시설만 늘고 매출이 늘지 않으면 문제가 됩니다

쥬라기 : 2007년 매출 규모는 22조원입니다.

쥬라기 : 2011년 매출 규모는 절반을 잡을 때 19조원입니다. 연말이면 38조~40조원이 되겠죠

쥬라기 : 어떻습니까? 기업의 생산설비규모에 맞는 매출 증가가 나타났습니까 ?

쥬라기 : 매출도 거의 두배로 늘었죠 ?

쥬라기 : 그렇다면 분명 기업은 두배로 성장을 한 것으로 볼 수 있죠?

쥬라기 : 다만 이익은 이 비율대로 늘어나지 않습니다.

쥬라기 : 아직은

쥬라기 : 왜냐하면 투자를 하면 당분간은 이익보다 비용지출이 선행하기 때문이죠

쥬라기 : 그래서 2007년에 4.8조원이었던 이익이 지금도 5조원 규모로 크게 변하지 않았습니다

쥬라기 : 그러니 주가가 오르지 않는 것은 당연한데, 오히려 주가는 하락을 해 버렸죠?

쥬라기 : 그러니 좋은 기회가 되는 것입니다.

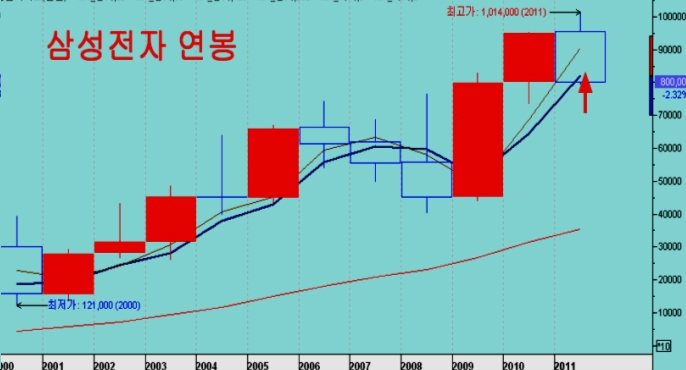

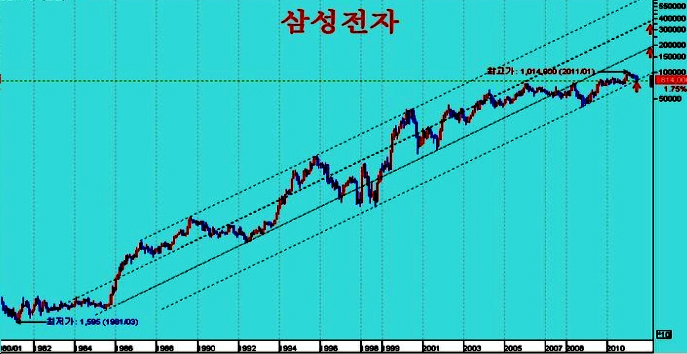

쥬라기 : 지금보다 기업의 규모가 절반 규모였던 2007년 주가를 보면

쥬라기 : 채널 중심가격이 460,000원,

쥬라기 : 채널 상단 가격이 760,000원입니다.

쥬라기 : 기업의 규모가 두배로 성장을 하였고, 이익이 정상화되면

쥬라기 : 이 기업 주가의 중심가격 역시 46만원의 두배인 92만원이 되어야 하겠죠?

쥬라기 : 그래서 10만원 목표가격이 되는 것입니다

쥬라기 : 만일 2007년처럼 위로 오버슈트하는 과열이 발생한다면

쥬라기 : 과열 가격 역시 2007년 고점가격의 두배가 되어야 하겠죠.

쥬라기 : 그러니 76만원의 두배인 152만원에 연장선이 이르는 것이고

쥬라기 : 그게 성장을 좀 더하면 200만원까지도 가능한 수준이 되는 것입니다

쥬라기 : .

쥬라기 : 이렇게 계산하는 기업의 주가 구조와 기업의 사업규모의 비례 관계가 이해가 됩니까?

쥬라기 : 2010년부터 매출이 본격적으로 늘어나고 있지요 ?

쥬라기 : 매출이 늘어나는 이유가 무엇입니까?

쥬라기 : 공장증설에 따른 생산규모 확대 때문입니다

쥬라기 : 다만, 비용 지출이 많으니 판매 마진은 오히려 하락하죠

쥬라기 : 그러나 2011년이 되면서 투자 규모가 크게 줄어들고 매출은 확대되죠

쥬라기 : 이 말은 비용지출이 적으니 생산마진 자체가 증가한다는 것이죠

쥬라기 : 그래서 올해 2분기는 생산도 전부기바 10%가 증가하고,

쥬라기 : 영업마진도 전분기비 4.8%가 증가합니다

쥬라기 : 이런 매출과 마진이 증가하는 관계가 앞으로 계속이어집니다

쥬라기 : 그 결과는 이익의 급증으로 나타나죠

쥬라기 : 올 하반기부터는 매출증가율보다 이익증가율이 월등히 커집니다

쥬라기 : 성장의 모습은 오른쪽 아래 파란색 그래프(4분기 이동평균)의 보면 알 수 있죠

쥬라기 : 어때요 ? 돈을 본격적으로 벌 시기인 것 같나요 ?

쥬라기 : 이제부터 본격적으로 이익이 확대됩니다.

쥬라기 : 더구나 세계 경제가 철강 수요를 늘리는 자본재 경기 회복 초입입니다

쥬라기 : 그러니 앞으로 호황을 앞두고 있다고 볼 수가 있습니다

쥬라기 : .

쥬라기 : 지금 가격의 주가는 쌉니까 ?

쥬라기 : 이익이 증가추세이고 앞으로 증가가 기대되는 상화이죠,

쥬라기 : 2분기 매출과 이익을 연간으로 환산해 따져봅니다

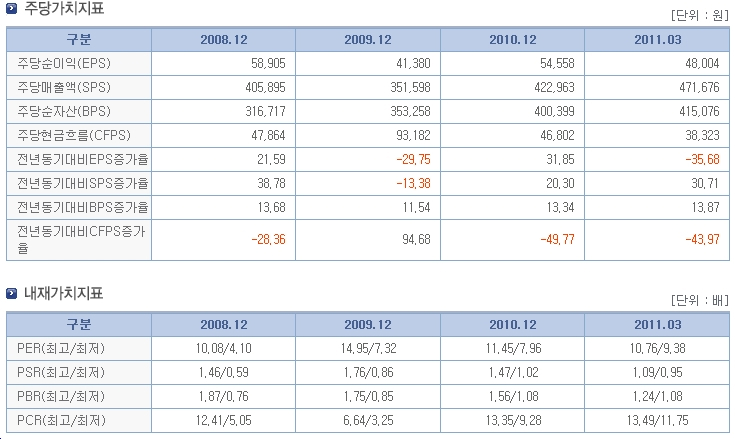

쥬라기 : 이익에 대한 주가는 6.7배 수준입니다

쥬라기 : 매출에 대한 주가는 0.84배 수준입니다

쥬라기 : 회사의 재산에 대한 주가는 0.92배 수준입니다

쥬라기 : .

쥬라기 : 과거 2008년 이후 이런 비율이 어떤 범위에서 움직였는지 봅시다

쥬라기 : 2008년 ~ 2011년 간 주가/매출이 가장 작은 값이 얼마입니까 ?

쥬라기 : 내재가치표의 PSR(최고/최저)을 보면

쥬라기 : 2008년 금융위기 급락 바닥 가격에서 0.59배였고 다음이 2009년초 0.86입니다

쥬라기 : 2011년 현재 PSR은 0.84입니다

쥬라기 : 2008년 종합지수 900에서의 저점 가격만은 못하지만 그에 필적할만한 저평가이죠?

쥬라기 : .

쥬라기 : 이번에는 주가와 이익 비율인 PER로 봅시다

쥬라기 : 매년 저점에서의 PER가 얼마입니까 ?

쥬라기 : 2008년 바닥에서 4.10까지 내렸고, 이것을 제외하면 7.3배 이상이 되죠?

쥬라기 : 현재의 PER는 6.9배에 해당합니다

쥬라기 : 이 역시 좋은 세일 가격임을 말해줍니다

쥬라기 : 더구나 앞으로 이익이 급증할 수 있는 조건을 갖추고 있습니다

쥬라기 : .

쥬라기 : PBR도 비교해 봅시다.

쥬라기 : 2008년 최저 PBR이 0.76배, 2009년 0.85배, 2010년 1.08배입니다.

쥬라기 : 현재의 PBR은 0.92배입니다

쥬라기 : 이런 조건들로 보면 주가가 충분히 싼 가격임을 알 수 있죠?

쥬라기 : .

쥬라기 : 실제로 기업이 싼지 비싼지를 볼 때

쥬라기 : 내재가치 (최저/최고)의 표를 참고해서

쥬라기 : 연중 최저와 최고수준을 비교해 보면 주가의 위치를 판단하는데 좋습니다

쥬라기 : 이익은 변동이 대단히 큰 변수이죠 ?

쥬라기 : 그러나 매출이나 순자산은 변동이 이익만큼 크지 않습니다

쥬라기 : 그러니 이 셋을 함께 비교해 보면 주가가 과한지 아닌지를 알기 쉽죠,

쥬라기 : 여기에 기업의 매출과 자본이 평균적으로 얼마나 빠르게 성장하는지를

쥬라기 : 점검하여 그것으로 지표에 대한 수준을 가감해 주면 좋죠

쥬라기 : .

쥬라기 : 이렇게 회사의 투자 활동과 투자 자금의 지출 상황(현금흐름표 및 투자과련 공시)

쥬라기 : 자본과 생산시설의 증가 추이

쥬라기 : 자산과 생산시설 및 투자자산의 증가추이

쥬라기 : 생산규모 확대에 따른 매출액 증가추이

쥬라기 : 이런 규모의 변화로부터 기업의 성장 방향과 성장의 크기를 알고

쥬라기 : 투자와 투자 결실 사이의 시간차와 비용지출을 감안하여

쥬라기 : 이익 증가의 타이밍을 생각해 볼 필요가 있고

쥬라기 : 그에 비해 주가수준을 매출, 순자산, 이익규모와 비교하여

쥬라기 : 주가가 싼지 비싼지를 판단해 보면

쥬라기 : 주식을 매수하기 좋은 시기인지,

쥬라기 : 앞으로 어느정도 상승을 기대할 수 있는지

쥬라기 : 이런 핵심 내용들을 대강이나마 판단이 가능합니다

쥬라기 : 여기에 기업의 대세 핵심도를 그려서 그런 모든 내용을 그래프로 요약해 보면 좋죠

쥬라기 : .

쥬라기 : 이런 구조적 판단이 끝나면,

쥬라기 : 다음부터는 매분기 기업의 사업 내용을 점검하며 당초 분석한 구조를 벗어나지 않고

쥬라기 : 성장을 하는지를 점검하면 중간에 올랐다고 팔지 않고 성장의 온전한 몫을 얻을 수 있습니다

쥬라기 : 과거 오르는 각도를 가지고 빠르게 오를 경우 완만하게 오를 경우를 나눠서 분석해 보세요

쥬라기 : 적어도 4~5년간은 연 25%보다 월등히 높은 성장을 주는 기업이 되겠죠 ?

쥬라기 : 지금 이 기업에 중3, 또는 고1짜리 학생의 대락 등록금을 투자해두면,

쥬라기 : 대학다닐 때 등록금 걱정을 훨씬 덜게 될 것입니다

쥬라기 : .

쥬라기 : 철강업종의 핵심 기업이 이런 추세 구도로 움직입니다

쥬라기 : 만일 철강업체를 분석하여 포스코보다 더 빠른 성장을 하거나

쥬라기 : 더 크게 저평가가 되어 있다면

쥬라기 : 투자 상대성의 원리를 적용하여 포스코 대신 투자가 일정기간 대체 투자가 가능하죠?

쥬라기 : 분석은 포스코 한 종목이지만 이것은 업종의 분석으로 봐도 됩니다.

쥬라기 : .

쥬라기 : 8월 31일로 모든 기업의 반기 실적 자료가 완료됩니다

쥬라기 : 오늘까지 실적이 모두 제출되므로 보유한 기업들의 사업보고서를 참고하고

쥬라기 : 향후의 기업 성장 가능성과, 업황회복 가능성에 주목하면 됩니다.

쥬라기 : .

쥬라기 : 우량주 포트폴리오를 가져가는 경우

쥬라기 : 대세의 바닥권인 포스코와, 현대중공업, stx, 한국가스공사를 필히편입해 두면 좋습니다.

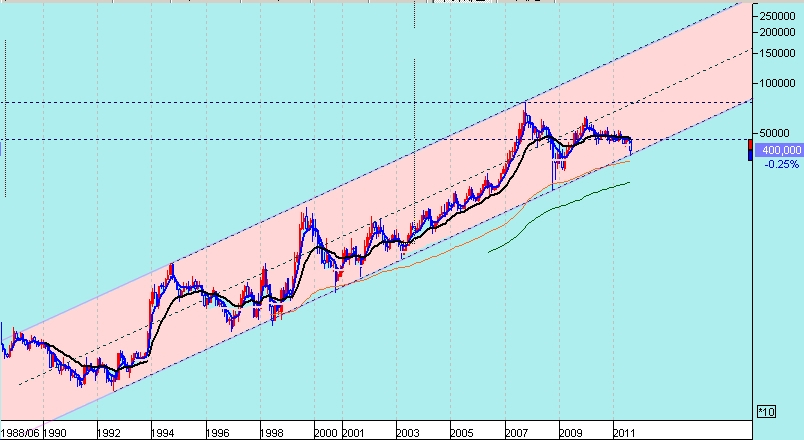

쥬라기 : 포스코는 이번에 대단히 중요한 대세 저점을 찍었죠.

쥬라기 : 여기서 상승을 시작하면 기본 목표는 100만원, 과열 목표는 200만원이 됩니다

쥬라기 : 저 30년 채널의 스윙폭이 최단거리로 400%가 나옵니다.

쥬라기 : 비슷한 성장을 유지하면서 스윙의 끝에서 끝까지 움직일 수 있으니

쥬라기 : 500% 이상의 상승을 겨냥할 수 있는 좋은 기회입니다

쥬라기 : .

쥬라기 : 이 기업의 기업분석자료를 점검해 봅시다.

쥬라기 : 먼저 현금흐름표입니다

쥬라기 : 2007년 이후 이 기업은 의욕적으로 투자를 늘렸지요 ?

쥬라기 : 투자로 지출한 현금흐름을 보면, 2007년 3.8조원 지출,

쥬라기 : 2008년 4.6조원 지출, 2009년 8.3조원 지출, 2010년 5.7조원 지출입니다.

쥬라기 : 5년지출 금액이 23조원에 달합니다.

쥬라기 : 대부분 영업으로 버는 현금을 다 쏟아부었고, 그것도 모자라 차입해서 투입을 했죠

쥬라기 : 이 기간 차입금은 2.7조원에서 10.4조원으로 늘었으니 7조 7000억원이 늘었죠

쥬라기 : 이렇게 차입금이 늘어도 금융비용이 매출이 1% 수준이니

쥬라기 : 수익성이나 재무건전성에는 별 영향이 없습니다.

쥬라기 : 재무 상태표입니다.

쥬라기 : 일정한 시점을 기준하여 자산과 부채, 그리고 자본상태를 보는 표입니다.

쥬라기 : 우리는 2007년과 현재의 변화에 주목합니다

쥬라기 : 자산규모는 2007년말 30조원이었지만 지금은 51조원입니다.

쥬라기 : 그만큼 사업규모가 증가한 것이고 성장을 한 것입니다

쥬라기 : 투자자산이 8조원에서 16조원으로 두배

쥬라기 : 본사생산시설은 유형자산도 13조원에서 20조원의 거의 두배가 늘었죠

쥬라기 : 기업의 생산시설 규모는 쉽게 2007년에 비해 현재가 두배로 늘었다는 것을 알 수 있죠,

쥬라기 : 그렇다면 이제 이 생산시설 증가에 맞춰 매출이 같은 비율로 늘어야 하겠죠?

쥬라기 : 생산시설만 늘고 매출이 늘지 않으면 문제가 됩니다

쥬라기 : 2007년 매출 규모는 22조원입니다.

쥬라기 : 2011년 매출 규모는 절반을 잡을 때 19조원입니다. 연말이면 38조~40조원이 되겠죠

쥬라기 : 어떻습니까? 기업의 생산설비규모에 맞는 매출 증가가 나타났습니까 ?

쥬라기 : 매출도 거의 두배로 늘었죠 ?

쥬라기 : 그렇다면 분명 기업은 두배로 성장을 한 것으로 볼 수 있죠?

쥬라기 : 다만 이익은 이 비율대로 늘어나지 않습니다.

쥬라기 : 아직은

쥬라기 : 왜냐하면 투자를 하면 당분간은 이익보다 비용지출이 선행하기 때문이죠

쥬라기 : 그래서 2007년에 4.8조원이었던 이익이 지금도 5조원 규모로 크게 변하지 않았습니다

쥬라기 : 그러니 주가가 오르지 않는 것은 당연한데, 오히려 주가는 하락을 해 버렸죠?

쥬라기 : 그러니 좋은 기회가 되는 것입니다.

쥬라기 : 지금보다 기업의 규모가 절반 규모였던 2007년 주가를 보면

쥬라기 : 채널 중심가격이 460,000원,

쥬라기 : 채널 상단 가격이 760,000원입니다.

쥬라기 : 기업의 규모가 두배로 성장을 하였고, 이익이 정상화되면

쥬라기 : 이 기업 주가의 중심가격 역시 46만원의 두배인 92만원이 되어야 하겠죠?

쥬라기 : 그래서 10만원 목표가격이 되는 것입니다

쥬라기 : 만일 2007년처럼 위로 오버슈트하는 과열이 발생한다면

쥬라기 : 과열 가격 역시 2007년 고점가격의 두배가 되어야 하겠죠.

쥬라기 : 그러니 76만원의 두배인 152만원에 연장선이 이르는 것이고

쥬라기 : 그게 성장을 좀 더하면 200만원까지도 가능한 수준이 되는 것입니다

쥬라기 : .

쥬라기 : 이렇게 계산하는 기업의 주가 구조와 기업의 사업규모의 비례 관계가 이해가 됩니까?

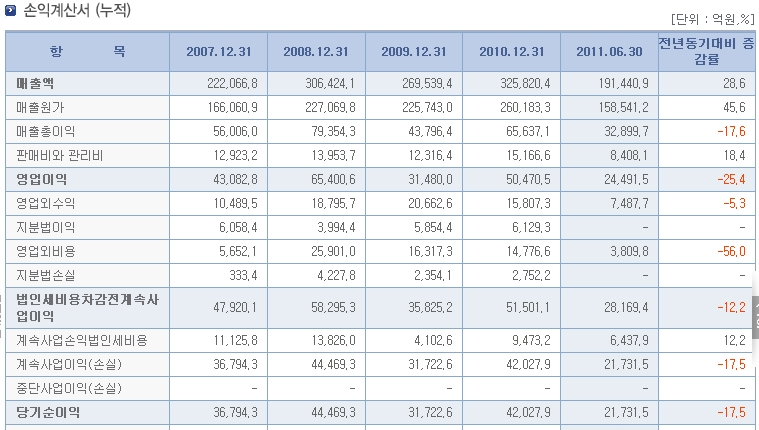

쥬라기 : 2010년부터 매출이 본격적으로 늘어나고 있지요 ?

쥬라기 : 매출이 늘어나는 이유가 무엇입니까?

쥬라기 : 공장증설에 따른 생산규모 확대 때문입니다

쥬라기 : 다만, 비용 지출이 많으니 판매 마진은 오히려 하락하죠

쥬라기 : 그러나 2011년이 되면서 투자 규모가 크게 줄어들고 매출은 확대되죠

쥬라기 : 이 말은 비용지출이 적으니 생산마진 자체가 증가한다는 것이죠

쥬라기 : 그래서 올해 2분기는 생산도 전부기바 10%가 증가하고,

쥬라기 : 영업마진도 전분기비 4.8%가 증가합니다

쥬라기 : 이런 매출과 마진이 증가하는 관계가 앞으로 계속이어집니다

쥬라기 : 그 결과는 이익의 급증으로 나타나죠

쥬라기 : 올 하반기부터는 매출증가율보다 이익증가율이 월등히 커집니다

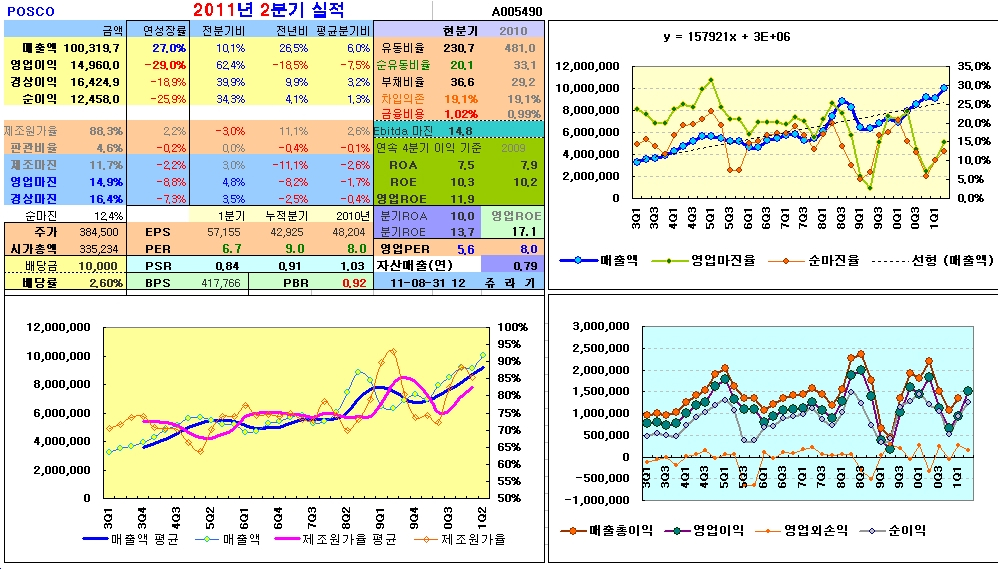

쥬라기 : 성장의 모습은 오른쪽 아래 파란색 그래프(4분기 이동평균)의 보면 알 수 있죠

쥬라기 : 어때요 ? 돈을 본격적으로 벌 시기인 것 같나요 ?

쥬라기 : 이제부터 본격적으로 이익이 확대됩니다.

쥬라기 : 더구나 세계 경제가 철강 수요를 늘리는 자본재 경기 회복 초입입니다

쥬라기 : 그러니 앞으로 호황을 앞두고 있다고 볼 수가 있습니다

쥬라기 : .

쥬라기 : 지금 가격의 주가는 쌉니까 ?

쥬라기 : 이익이 증가추세이고 앞으로 증가가 기대되는 상화이죠,

쥬라기 : 2분기 매출과 이익을 연간으로 환산해 따져봅니다

쥬라기 : 이익에 대한 주가는 6.7배 수준입니다

쥬라기 : 매출에 대한 주가는 0.84배 수준입니다

쥬라기 : 회사의 재산에 대한 주가는 0.92배 수준입니다

쥬라기 : .

쥬라기 : 과거 2008년 이후 이런 비율이 어떤 범위에서 움직였는지 봅시다

쥬라기 : 2008년 ~ 2011년 간 주가/매출이 가장 작은 값이 얼마입니까 ?

쥬라기 : 내재가치표의 PSR(최고/최저)을 보면

쥬라기 : 2008년 금융위기 급락 바닥 가격에서 0.59배였고 다음이 2009년초 0.86입니다

쥬라기 : 2011년 현재 PSR은 0.84입니다

쥬라기 : 2008년 종합지수 900에서의 저점 가격만은 못하지만 그에 필적할만한 저평가이죠?

쥬라기 : .

쥬라기 : 이번에는 주가와 이익 비율인 PER로 봅시다

쥬라기 : 매년 저점에서의 PER가 얼마입니까 ?

쥬라기 : 2008년 바닥에서 4.10까지 내렸고, 이것을 제외하면 7.3배 이상이 되죠?

쥬라기 : 현재의 PER는 6.9배에 해당합니다

쥬라기 : 이 역시 좋은 세일 가격임을 말해줍니다

쥬라기 : 더구나 앞으로 이익이 급증할 수 있는 조건을 갖추고 있습니다

쥬라기 : .

쥬라기 : PBR도 비교해 봅시다.

쥬라기 : 2008년 최저 PBR이 0.76배, 2009년 0.85배, 2010년 1.08배입니다.

쥬라기 : 현재의 PBR은 0.92배입니다

쥬라기 : 이런 조건들로 보면 주가가 충분히 싼 가격임을 알 수 있죠?

쥬라기 : .

쥬라기 : 실제로 기업이 싼지 비싼지를 볼 때

쥬라기 : 내재가치 (최저/최고)의 표를 참고해서

쥬라기 : 연중 최저와 최고수준을 비교해 보면 주가의 위치를 판단하는데 좋습니다

쥬라기 : 이익은 변동이 대단히 큰 변수이죠 ?

쥬라기 : 그러나 매출이나 순자산은 변동이 이익만큼 크지 않습니다

쥬라기 : 그러니 이 셋을 함께 비교해 보면 주가가 과한지 아닌지를 알기 쉽죠,

쥬라기 : 여기에 기업의 매출과 자본이 평균적으로 얼마나 빠르게 성장하는지를

쥬라기 : 점검하여 그것으로 지표에 대한 수준을 가감해 주면 좋죠

쥬라기 : .

쥬라기 : 이렇게 회사의 투자 활동과 투자 자금의 지출 상황(현금흐름표 및 투자과련 공시)

쥬라기 : 자본과 생산시설의 증가 추이

쥬라기 : 자산과 생산시설 및 투자자산의 증가추이

쥬라기 : 생산규모 확대에 따른 매출액 증가추이

쥬라기 : 이런 규모의 변화로부터 기업의 성장 방향과 성장의 크기를 알고

쥬라기 : 투자와 투자 결실 사이의 시간차와 비용지출을 감안하여

쥬라기 : 이익 증가의 타이밍을 생각해 볼 필요가 있고

쥬라기 : 그에 비해 주가수준을 매출, 순자산, 이익규모와 비교하여

쥬라기 : 주가가 싼지 비싼지를 판단해 보면

쥬라기 : 주식을 매수하기 좋은 시기인지,

쥬라기 : 앞으로 어느정도 상승을 기대할 수 있는지

쥬라기 : 이런 핵심 내용들을 대강이나마 판단이 가능합니다

쥬라기 : 여기에 기업의 대세 핵심도를 그려서 그런 모든 내용을 그래프로 요약해 보면 좋죠

쥬라기 : .

쥬라기 : 이런 구조적 판단이 끝나면,

쥬라기 : 다음부터는 매분기 기업의 사업 내용을 점검하며 당초 분석한 구조를 벗어나지 않고

쥬라기 : 성장을 하는지를 점검하면 중간에 올랐다고 팔지 않고 성장의 온전한 몫을 얻을 수 있습니다

쥬라기 : 과거 오르는 각도를 가지고 빠르게 오를 경우 완만하게 오를 경우를 나눠서 분석해 보세요

쥬라기 : 적어도 4~5년간은 연 25%보다 월등히 높은 성장을 주는 기업이 되겠죠 ?

쥬라기 : 지금 이 기업에 중3, 또는 고1짜리 학생의 대락 등록금을 투자해두면,

쥬라기 : 대학다닐 때 등록금 걱정을 훨씬 덜게 될 것입니다

쥬라기 : .

쥬라기 : 철강업종의 핵심 기업이 이런 추세 구도로 움직입니다

쥬라기 : 만일 철강업체를 분석하여 포스코보다 더 빠른 성장을 하거나

쥬라기 : 더 크게 저평가가 되어 있다면

쥬라기 : 투자 상대성의 원리를 적용하여 포스코 대신 투자가 일정기간 대체 투자가 가능하죠?

쥬라기 : 분석은 포스코 한 종목이지만 이것은 업종의 분석으로 봐도 됩니다.

쥬라기 : .

'투자자료' 카테고리의 다른 글

| [쥬라기]평생 먹을 식료품비를 마련해 줄 적립 투자할 기업 (0) | 2013.04.24 |

|---|---|

| 2012년 5월 7일 강의 (0) | 2012.05.17 |

| 2012년 5월 9일 강의 (0) | 2012.05.17 |

| 2012년 5월 11일 강의 (0) | 2012.05.17 |

| 2012년 5월 14일 강의 (0) | 2012.05.17 |