|

2011년 첫 거래 강세 출발 2011년 첫 거래는 12포인트가 상승한 2063.69에서 첫 시작 가격을 형성한 후, 외국인과 기관의 매수에 힘입어 19.08포인트가 오른 2070.08에서 마감하였다. 2007년 역사적 고점을 돌파하며 신고가를 기록했다.

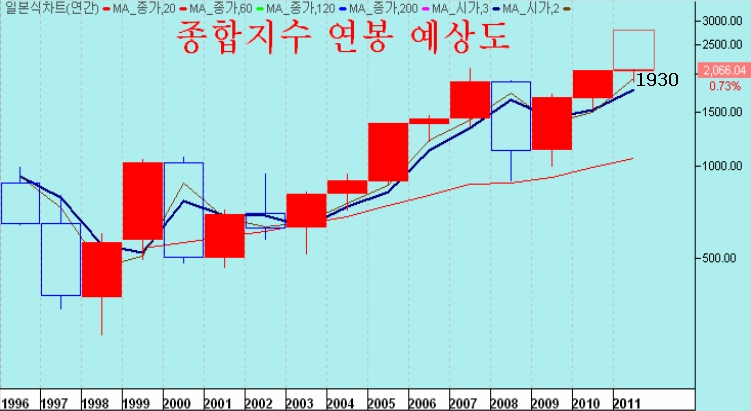

이와 함께 연봉 시가 2년 평균선이 1936.36에서 형성되어, 연중 조정이 클 경우 대략 1930을 전후하여 연중 최저 지수를 형성한 후 상승이 진행되기 쉽다.

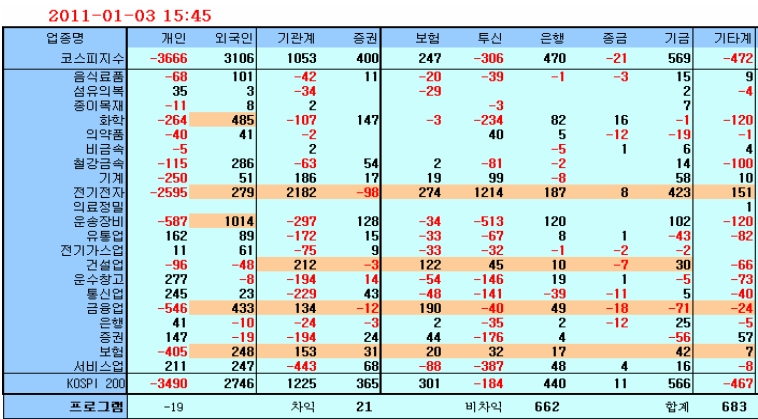

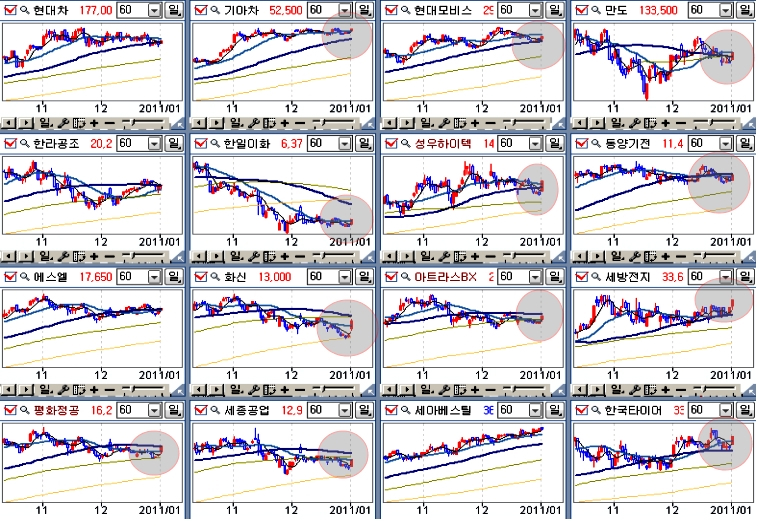

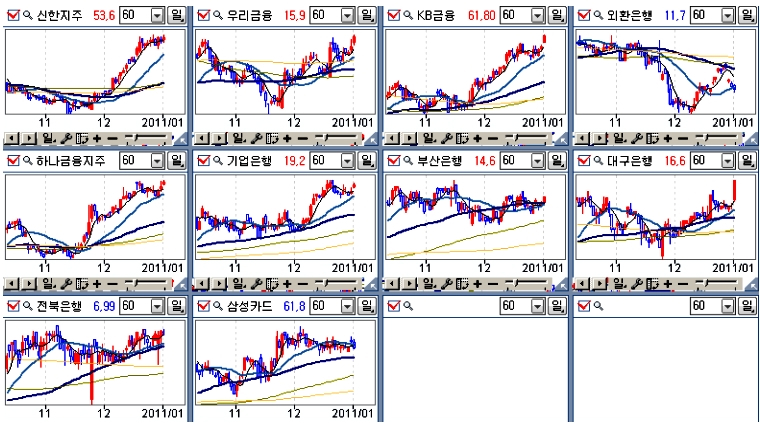

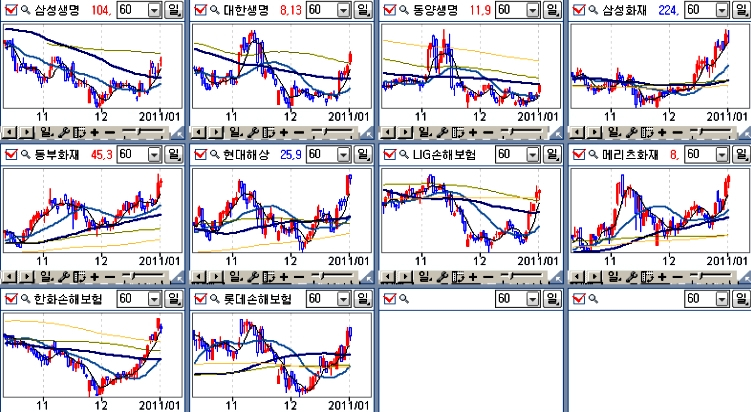

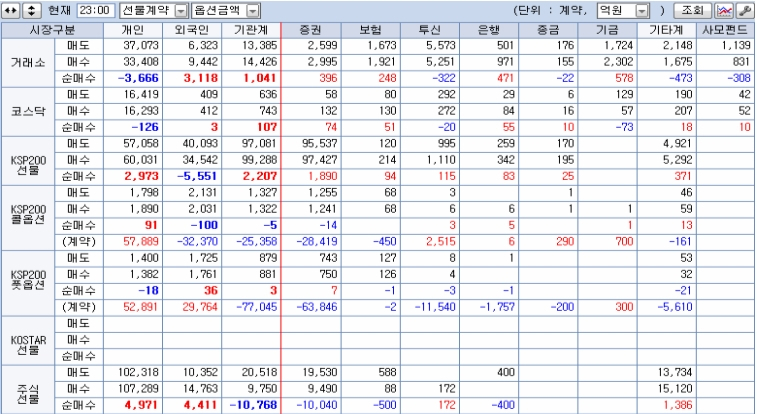

기관이 하이닉스를 포함하여 전기전자 업종에 2182억원의 순매수를 하며 하이닉스, 삼성sdi, LG전자, LG디스플레이 등을 크게 상승시키며 지수 상승을 견인하였고, 외국인은 자동차 업종에 1000억이 넘는 매수를 하는 등 음식료, 화학, 철강, 기계, 은행, 보험, 서비스 등 주요업종의 대표주를 중심으로 3000억이 넘는 순매수를 하였다.

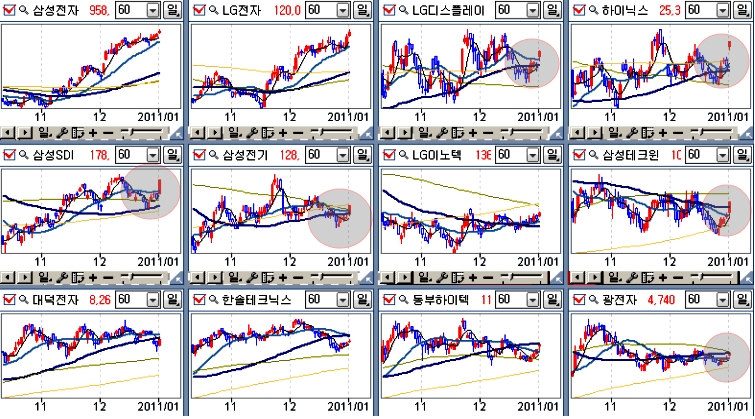

반도체와 LCD 등 그간 공급 과잉으로 부진을 면치 못한 IT업종이 1분기 저점으로 하여 업황이 호전된다는 기대가 작용한 듯 하다. D램 가격이 여전히 하락하고 있지만 가격의 더 하락하면 경쟁업체의 감산이 불가피하여, 국내업체의 수혜가 되며, 이달부터 재고가 줄기 시작하여 점차 가격도 바닥을 확인할 것이라는 전망을 제시했다.

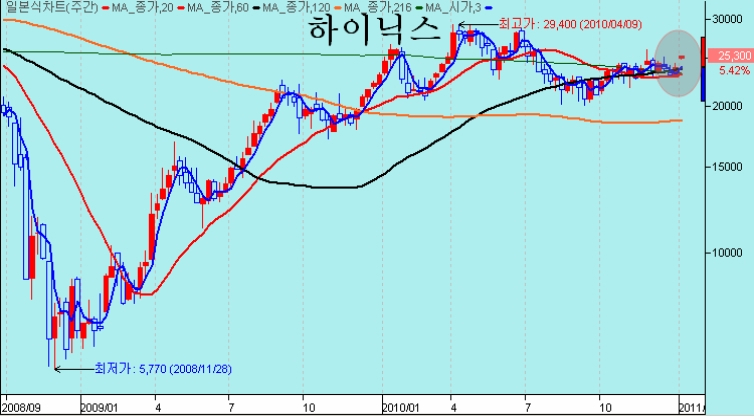

지난해 6월 이후 하락 정체하는 부진한 모습을 보여 온 하이닉스는, 기관의 강력한 매수와 함께 갭상승을 하며 5.42%가 올랐다. 강한 상승 출발의 모습으로 이후 상승세가 기대된다.

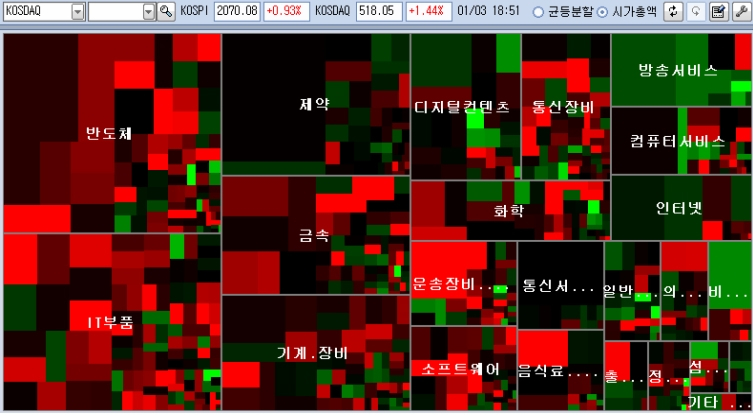

한편, 하이닉스의 상승은 코스닥 시장에도 모멘텀으로 작용하여 코스닥의 반도체, 전자부품, 통신장비, 소프트웨어 등 기술주가 전반적으로 강한 상승을 나타냈다. 이틀 연속 코스닥이 종합지수 상승률을 앞서면서 강한 탄력을 보이고 있는데 이런 양상은 시중에 일반의 자금이 풍부해지면서 대중주가 모멘텀을 받아 상승하는 일면이라 하겠다.

그간 반도체와 LCD의 가격 하락과 맞물려 기술주가 장기간 조정을 거친 가운데, 11월 이후 삼성전자 홀로 상승하으나 새해로 접어들면서 가치 저평가에도 불구하고 소외되었던 기술주들이 반도체 LCD의 업황 바닥이 머지 않았다는 기대와 함께 갭을 메우는 상승에 나서는 것이라 하겠다. 반도체 이외에도 지난해 11월 이후 조정을 보였던 자동차 부품주가 폭넓은 상승을 하였다. 자동차 부품 업종은 장기 추세로 보면 장기 이격에서 부담이 증가하는 구간이지만, 지난해 11월 이후 충분한 기간 조정을 거쳐 당분간 상승이 가능한 모습이다.

은행과 보험의 금융주, 건설, 화학, 기계 및 기계 부품주도 상승세를 보인 종목이 많았다.

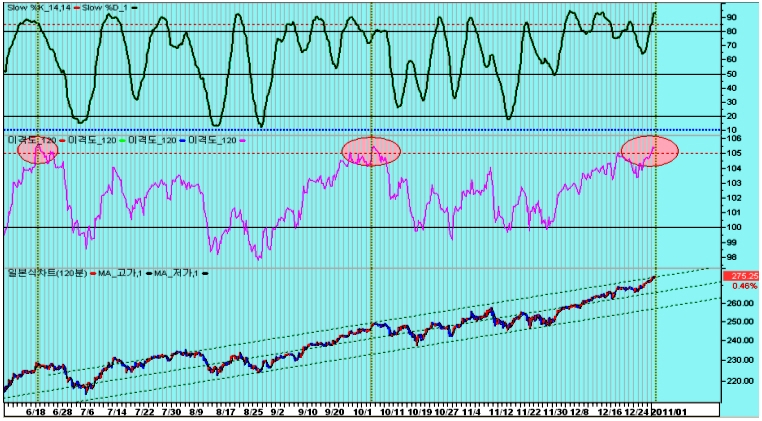

지난해 가파르게 올랐던 자동차 부품주를 제외하면, 은행이나 보험, 건설, 철강 등의 업종은 주가가 저평가된 데다가 부진했던 업황이 회복 국면으로 발전하고 있어 올해에는 관심을 둘 만 하다. 특히 건설업은 저PBR과 저PSR 상태를 나타내는 기업이 많아 업황이 회복되는 경우 주가 상승 여력이 크므로 지속적인 비중 확대가 좋다. 지수의 이격 과열권. 옵션 만기를 2주 앞두고 지수가 단기 이격 과열권에 진입하고 있다. 선물지수 120분 차트를 기준 이격 과열권을 나타내고 있다.

월봉 주가 추이 역시 5주 연속 상승과 함께 12월 가파르게 상승한 지수가, 1월 상승 출발함으로써 이평선과의 이격이 확대되어 조정 가능성을 준다.

이를 의식한 듯 현물을 공격적으로 매수하는 외국인은 선물시장에서는 선물5550계약의 매도 포지션과, 콜옵션 매도, 풋옵션 매수의 포지션을 취하고 있어 단기적인 변동에 대응하는 모습이라 할 수 있다.

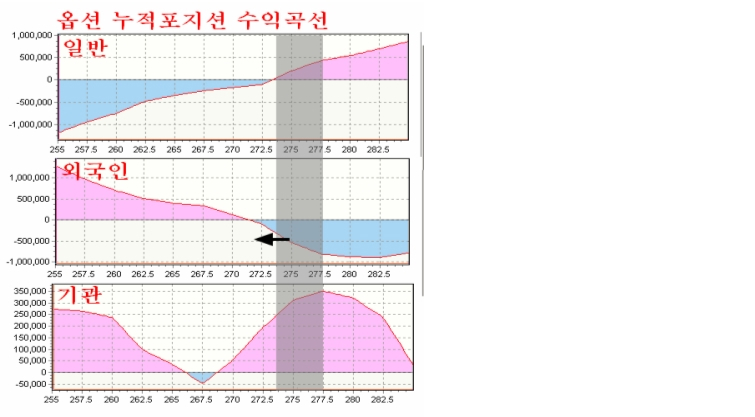

옵션의 누적 포지션의 수익 구조는 다음과 같아서 275를 전후하여 저항이 강해지는 구도이다. 따라서 옵션 결제일까지는 고점을 계속 높이기 보다는 제한된 범위에서 움직임을 나타내기 쉽다.

다만, 지수의 조정 가능성에도 불구하고 종목 장세는 이어지기 쉽다. 12월 펀드 결산을 하는 투신과, 결산 관련 매물을 쏟아낸 은행이 매수에 가세를 하고 있고, 외국인 매도거래대금이 6000억원 대로 매물이 작고, 일반의 현금 보유가 많아지는 점을 감안하면 시장의 상승의 힘이 여전하다.

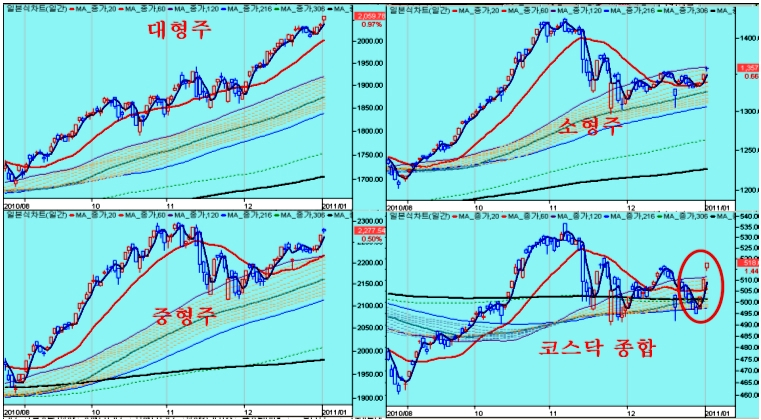

특히 12월 가파른 상승에 따른 이격 부담은, 삼성전자, 은행, 증권, 조선 등 일부 업종의 대형주의 상승에 기인하므로 이중 이격 부담을 가진 대형주의 조정이 나타날 수 있다. 그러나, 대형업종의 지수 부담과는 달리 중형, 소형, 및 코스닥은 충분한 이격과 기간에 걸쳐 조정을 마친 후 상승 진행중이므로 이들 기업의 선별 상승세는 계속될 수 있다는 판단이다.

| |

'주식시황' 카테고리의 다른 글

| 쉽지않은 조정과 기대되는 중국특수, 차라리 차를 팔아라 (0) | 2011.01.10 |

|---|---|

| [쥬라기]이상기후와 물가상승 (0) | 2011.01.08 |

| [쥬라기]전고점의 팽팽한 매물 공방과 손바꿈, 매수 전략 지속 (0) | 2011.01.06 |

| 반가운 조정과 증시 주변 수급, 그리고 신조공시대 (0) | 2011.01.06 |

| 슈퍼메기의 등장 가능성과 여전한 상승여력, 심형래와 콜롬버스 달걀 (0) | 2011.01.06 |