1. 실적 적정가치

쥬라기 : 보통 기업의 적정주가를 구하는 공식은

쥬라기 : 기업이 평균적으로 일정한 이익을 낸다고 하고

쥬라기 : 그 기업의 주당순이익이 EPS라 할 때

쥬라기 : 적정주가 = EPS / r

쥬라기 : 로 계산이 되죠,

쥬라기 : 여기서 금리는 투자의 상대성 원리에서 도입된 것으로

쥬라기 : 기업의 채권발행 금리를 적용합니다.

쥬라기 : 우리는 경기가 잘 풀리는 경우 보통 BBB급 무담보 채권 금리가

쥬라기 : 8.5% 수준이 되기 때문에 이 값을 많이 사용하죠

쥬라기 : 적정주가 = EPS/ r = EPS / 8.5% = 12 x EPS.

쥬라기 : 이렇게 계산하죠,

쥬라기 : 여기서 EPS는 주당 순이익으로 기업의 순이익을 총 주식수로 나눈 것을 말합니다.

쥬라기 : EPS = 순이익 / 발행주식수 = (1)주당 순이익

쥬라기 : 이렇게 보기 때문에

쥬라기 : 만일 기업의 주당순이익이 300원이라면

쥬라기 : 적정주가는 300원 x 12 = 3600원

쥬라기 : 기업의 주당순이익이 20,00원이라면,

쥬라기 : 적정주가는 20,00원 x 12 = 24,000원

쥬라기 : 이렇게 간단하게 계산을 할 수가 있습니다.

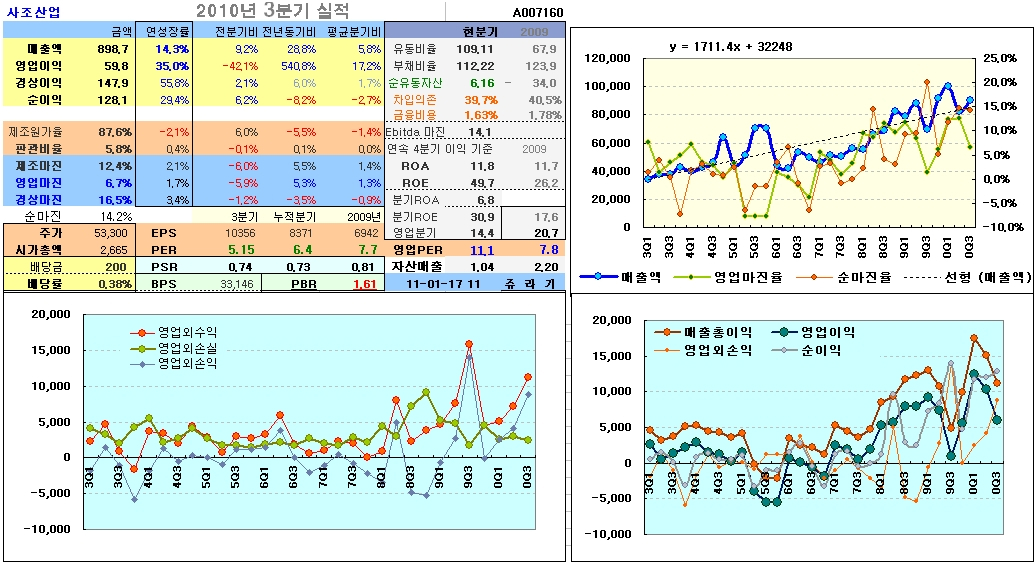

쥬라기 : 사조산업의 주당 순이익은 10,356원입니다.

쥬라기 : 적정주가는 얼마입니까?

쥬라기 : 12만원 정도로 계산할 수 있죠.

쥬라기 : 주가가 53,000원이니 적어도 100% 이상 오를 수 있는 실적을 나타냅니다.

쥬라기 : 여기서 순이익은 매년 계속될 수 있는 수준의 순이익이어야 합니다.

쥬라기 : 만일 지난 3분기에만 EPS가 10,356원이고, 올해에는 EPS가 3,000이 된다면

쥬라기 : 이 때는 적정주가가 얼마입니까?

쥬라기 : 과거의 실적이 아니라 현재의 실적을 반영한 36,000원으로 잡아야 하겠죠,

쥬라기 : 만일 적정주가가 12만원 갔가다 3만6000원이 되었다가 할 정도로

쥬라기 : 변하게 된다면 문제가 있죠?

쥬라기 : 그래서 적정주가를 계산하는 것은 쉽지만,

쥬라기 : 그에 대입하는 주당순이익은 단순한 실적치를 가지고 보는 것이 아니라

쥬라기 : 향후 몇년간 평균적으로 얻을 수 있는 합리적인 수치를 얻어야 합니다.

쥬라기 : 그래서 실적의 그래프를 그려서 실적의 추세를 보는 것도 한 방법이죠.

쥬라기 : 이 기업의 경우, 매출과 이익이 꾸준히 증가추세에 있습니다.

쥬라기 : 또한 2009년 3분기부터 2004년 4분기를 제외하면

쥬라기 : 매분기 1만원 이상의 순이익을 얻고 있죠

쥬라기 : 그래서 실적이 성장 추세에 있다는 점과,

쥬라기 : 적어도 3분기 이상 1만원 이상 EPS가 유지되고 있다는 점,

쥬라기 : 그리고 현재 업황상 어업의 이익이 감소보다는 증가가 쉽다는 점

쥬라기 : 이런 점들을 고루 고려하면

쥬라기 : 향후의 이익이 현재의 이익보다 크게 낮아지지 않을 것이라고 할 수 있고

쥬라기 : 만약 이익이 더 확대되더라도 과거의 실적 10,356을 기준잡아서

쥬라기 : 적정가를 구해두면 실제 미래 이익으로 계한한 적정가는

쥬라기 : 이 가격 이상이 된다는 점에서

쥬라기 : 합리적인 적정 수준으로 판단할 수 있게 되죠.

쥬라기 : 그래서 적정가를 구하는 식은 [ 12 x EPS ]로 계산이 쉽지만,

쥬라기 : 실제 어떤 EPS를 구해야 기업의 실제 미래의 이익 수준을 올바로 나타낼까?

쥬라기 : 라는 관점에서 EPS를 구하는 것이 여러 고려 사항을 포함합니다.

쥬라기 : 아트라스BX를 봅니다.

쥬라기 : 2009년 4분기 ~ 2010년 3분기 까지 네분기의 EPS의 합은 5,695원입니다.

쥬라기 : 2010년 3분기 EPS를 4를 곱하여 연간으로 환산하면 5,604원입니다

쥬라기 : 2009년 연간 EPS는 5.127원입니다.

쥬라기 : 그렇다면 오른쪽 그래프를 참고하여 얼마의 EPS를 잡아줘서

쥬라기 : 적정가를 구하겠습니까 ?

쥬라기 : 대략적으로 적정가격을 얼마로 보면 될까요?

쥬라기 : 정답이 있는 문제가 아니므로

쥬라기 : 여러분이 적절하게 여러분의 논리를 만들어 구하면 됩니다.

쥬라기 : 중요한 것은 앞으로도 계속될 수 있는 수준의 EPS를 생각해 본다는 점이고,

쥬라기 : 그것을 자신만의 논리로 만들어 자신이 제시할 입찰 가격을 정한다는 것입니다.

쥬라기 : 한가지 답의 예를 들어 보면,

쥬라기 : 매출이 증가하고 있다는 점에서 이익이 점증한다고 가정하고,

쥬라기 : 대체로 2008년 ~ 2010년 이익 평균이 5600원을 넘는다는 점에서

쥬라기 : 그 평균치보다 다소 낮은 5,600원을 향후의 이익 예상치로 본다면

쥬라기 : 충분히 보수적이고 안전한 예상치가 될 수 있겠죠.

쥬라기 : 따라서 적정가격은 5,600원 x 12 = 67,200원으로 계산할 수 있죠,

쥬라기 : 설령 실적이 다소간 변동한다고 해도

쥬라기 : 이 수준으로 잡아두면 안전하다고 생각할 수 있습니다.

쥬라기 : 이처럼, 자신의 논리로 미래의 성장성, 실제 기업의 업황 변화,

쥬라기 : 실적의 변동성 기업의 환경 등 자신이 아는 만큼의 기업 내용을 포함시켜

쥬라기 : 자기만의 안정한 미래 실적 예상치를 얻어낼 수 있고

쥬라기 : 바로 그것으로 부터 자신의 적정주가를 구할 수 있습니다.

쥬라기 : 시장에서 거래를 할 때는 입찰가를 서로 써냅니다

쥬라기 : 그 입찰가에 정답이 있는 것이 아니죠?

쥬라기 : 입찰가를 써낼 때는 입찰자가 나름대로 가치를 셈하게 되죠.

쥬라기 : 그것이 높고 낮음에 따라 시장가격이 형성될 뿐

쥬라기 : 써낸 입찰가가 누구것은 맞고 누구것은 틀리다고 말할 수 없습니다.

쥬라기 : 마찬가지로 기업의 적정가치도 이런 측면에서 구하면 되는 것이지요,

쥬라기 : 정답을 찾으려 하면 어렵죠.

쥬라기 : 그러나 자기가 제시할 가격을 찾으려 하면 어렵지 않습니다.

쥬라기 : 무슨 의미인지 알겠죠?

쥬라기 : 적정가를 구하는 공식은 향후 예상되는 평균 EPS (주당순이익)에

쥬라기 : 12을 곱해서 얻으면 되지만

쥬라기 : EPS를 얼마로 할 것이냐는 자신만의 분석과 고려가 필요하다는 것입니다.

쥬라기 : 참고로 12를 곱해서 적정주가를 얻는다는 것은,

쥬라기 : 이윤수익률 = 기업의순이익/매수한 주가

쥬라기 : 으로 계산되는 수익률이 적어도 8.5% 이상 유지되는 상태라는 것입니다.

쥬라기 : 위에 있는 두 기업은 적어도 적정주가에 대하여 주가가 절반가격 이하로 싸고

쥬라기 : 또 기업 성장이 이어지는 기업이라는 점에서 매수하여 문제가 없는 기업이죠.

쥬라기 : 가격이 하락하면 하락할수록 더 매수할 매력이 커지는 기업입니다.

쥬라기 : 이것이 기업의 미래 이익의 수준 (과거의 이익이 아님)에 따른

쥬라기 : 기업의 투자가치를 정하는 법입니다.

2. 실적 적정주가 계산의 한계

쥬라기 : 그러나 이 계산법은 커다란 잘못이 있죠?

쥬라기 : 왜냐하면, 만일 기업이 적자를 내서 EPS가 -300원이라면

쥬라기 : 적정주가 = EPS x -300 = -3,600원

쥬라기 : 이라는 계산이 되기 때문입니다

쥬라기 : 이 식으로 게산되는 적정주가는 마이너스 3600원인데

쥬라기 : 주가가 마이너스 3600원이 있을 수 없잖아요 ?

쥬라기 : 또한 기업이 이익을 내지 못해서 이익이 0원이라면

쥬라기 : 적정주가 = 0원 x 12 = 0원

쥬라기 : 그럼 주식을 공짜로 거래가 되어야 하나요 ??

쥬라기 : 조금더 이런 생각을 연장해 보면

쥬라기 : 기업의 이익이 0이 아닌 몇 백만원의 이익이 되어서 EPS는 1원이라면,

쥬라기 : 그럼 주가는 12원 ???

쥬라기 : 이것을 보면 확실히 문제가 있지요?

쥬라기 : 예를 들어서 기업의 자기자본이 주당 10,000원 하는 기업이 있다고 합시다.

쥬라기 : 그 기업이 적자를 내서 주당순이익이 -1,000원인 경우

쥬라기 : 이익을 내지 못해서 EPS가 0원인 경우

쥬라기 : 이익이 조금 나서 EPS = 1원인 경우

쥬라기 : 이익이 EPS = 10원인 경우

쥬라기 : 이익이 EPS = 100원인 경우

쥬라기 : 이런 경우를 EPS * 12배 계산법으로 적정주가를 구하면

쥬라기 : 실제 우리가 예상하는 가격과는 엉뚱한 가격이 되죠?

쥬라기 : 어찌해야 이런 문제점을 해결할 수가 있나요?

쥬라기 : 이익을 기준으로 적정주가를 내는 방법은

쥬라기 : 이익이 충분히 많이 날 때는 기업의 실적가치를 구하는 좋은 방법이 되지만

쥬라기 : 기업의 이익이 변변치 못한 경우나 적자일 때는

쥬라기 : 기업의 가치와는 동떨어진 값을 주게 됩니다.

쥬라기 : 이것은 순이익을 기준으로 셈하는 PER 이나 ROE도 마찬가지입니다.

쥬라기 : 기업의 이익이 적으면 이익으로 적정주가를 구하면 안됩니다.

쥬라기 : 이럴 때는 이익이 아닌 재산의 가치로 구해야 하죠,

쥬라기 : 간단히 말해서 만일 10,000의 재산을 가진 기업이 있다면

쥬라기 : 이 기업의 이익을 못내더라도 재산이 10,000의 가치가 있죠.

쥬라기 : 그것이 현금으로 10,000원의 재산을 갖는다면 온전히 10,000원의 재산이 되죠,

쥬라기 : 그러나 현금이 아니고 생산시설 등 투자된 자본으로 10,000이라면

쥬라기 : 이것을 팔아서 현금화할 경우에 그 가치는 10,000보다 감소할 수 있죠.

쥬라기 : 반대로, 지금은 10,000원이고 이익도 못내지만,

쥬라기 : 2년쯤 후에는 큰 이익을 낼 것이 확실하다면

쥬라기 : 그 재산을 구성하는 자본은 10,000원의 가치보다도 더 크게 보는 사람도 있을 것입니다.

쥬라기 : 그래서, 성능으로 자동차 값을 매길수 없으면,

쥬라기 : 중고차 가격 또는 고철 가격으로 매기면 되죠,

쥬라기 : 이익을 내지 못하거나 충분한 수준으로 이익을 내지 못하는 기업은

쥬라기 : 자산의 가치로 주가를 셈하면 됩니다.

쥬라기 : 만일 자산이 10,000 이고 연간 자본의 10%를 손실을 낸다면

쥬라기 : 적자의 경우라해도 자본에서 10%를 뺀 9,000원이나

쥬라기 : 그보다 좀 더 할인한 8,000원 또는 7,000원으로 잡아주면 되죠,

쥬라기 : 한해에 -1000원의 적자를 내는 경우라도 이렇게 가격이 정해지는데

쥬라기 : 주당순이익이 적자가 아니라 10원이라고 해서 [10원 x 12 = 120원 ]

쥬라기 : 이렇게 계산해서 적정가격을 낸다면 터무니 없는 가격이 되죠?

쥬라기 : -1000원이 적자 --> 8,000원

쥬라기 : +10원 흑자 ---> 120원

쥬라기 : 이게 말이 안되잖아요,

쥬라기 : 그래서 기업의 이익이 적을 때(ROE < 금리)는

쥬라기 : 적정주가를 이익의 변수인 EPS 나 PER를 이용해서 구하면 문제가 됩니다.

3. 실적 적정주가 계산의 변환.

쥬라기 : 자 그럼 우리의 적정주가 공식을 변형해 봅시다.

쥬라기 : EPS = 주당순이익 = 주당순이익 / 주당순자산 x 주당순자산

쥬라기 : 이렇게 바꿔써도 되나요?

쥬라기 : 주당순자산으로 나눠주고 또 곱해주었으니 등식이 성립하죠.

쥬라기 : 여기서

쥬라기 : 주당순이익 / 주당순자산 = 순이익 / 자기자본 = 자기자본이익률(ROE)

쥬라기 : 이 되죠,

쥬라기 : 이익을 재산으로 나누는 것은 언제나 자기자본이익률입니다.

쥬라기 : 재산이 1년간 증가한 증가율을 나타내죠.

쥬라기 : 그러니

쥬라기 : 주당순이익 = 자기자본이익률 x 주당순자산

쥬라기 : EPS = ROE x BPS

쥬라기 : 이렇게 되죠,

쥬라기 : 즉, 주당순이익은 자기자본이익률과 주당순자산으리 곱으로 나타납니다.

쥬라기 : 그러니 적정주가를 구하는 공식도 다음과 같이 바뀌죠.

쥬라기 : 적정주가 = EPS / r

쥬라기 : 의 식은 다음처럼 바꿔쓸 수 있습니다.

쥬라기 : 적정주가 = BPS x ROE / r

쥬라기 : 곱셈이니 BPS와 ROE의 순서는 바꿔도 되죠, (교환법칙)

쥬라기 : 이제 이 식의 의미를 알아 봅니다.

쥬라기 : BPS는 장부상 주당순자산을 나타냅니다.

쥬라기 : 즉, 주식 1주에 할당되는 기업의 재산을 나타내죠.

쥬라기 : 장부상 재산이니 이것은 미래의 수치가 아니라 과거에 확정이 된 수치입니다.

쥬라기 : 기업이 생기고 나서 기업의 초기 자본과, 기업의 이익과, 자본의 증자를 합하여

쥬라기 : 배당을 제외하고 남은 현재의 재산이 바로 주당순자산이 되죠.

쥬라기 : 그러니 이것은 기업으로 말하면 태어나서 지금까지에 대한 결과입니다.

쥬라기 : 과거 지나온 것에 대한 결과이죠.

쥬라기 : 반면, ROE는 기업의 자기자본이익률로 돈을 벌 능력을 나타내죠,

쥬라기 : 이것은 과거를 의미하는 것이 아니라

쥬라기 : 순전히 미래의 이익 가능성을 나타냅니다.

쥬라기 : 결과로서 정해진 수치가 아니라

쥬라기 : 기업의 수익 능력을 평가하는 미래의 능력 지수입니다.

쥬라기 : 따라서 이 식은

쥬라기 : [ 기업이 과거에 이룬 결과 x 미래의 수익을 낼 능력 ]

쥬라기 : 의 곱으로 나타납니다.

쥬라기 : 사실, 자산과 이익은 서로 교환이 되죠,

쥬라기 : 왜냐하면 올해 1000억의 이익을 낸 기업은

쥬라기 : 내년이 되면 올해 낸 1000억원은 자산이 되기 때문이죠.

쥬라기 : 올해의 이익은 올해에는 수익가치를 평가하는 원천이 되지만

쥬라기 : 내년이 되면 수익가치와는 아무런 관계가 없죠.

쥬라기 : 왜냐하면 내년의 기업의 수익가치는 내년 이후의 이익으로 결정되기 때문입니다.

쥬라기 : 그러나 올해 낸 이익은 그냥 사라지는 것이 아니라

쥬라기 : 기업의 자본(순자산)에 더해져 자산의 증가가 됩니다.

쥬라기 : 따라서 우리가 얻은 식이 자산을 나타내는 BPS와

쥬라기 : 이익을 나타내는 식 ROE의 곱으로 표현되는 것입니다.

쥬라기 : 그리고

쥬라기 : 적정주가는 [자산의 가치(BPS) x 기업의 수익능력 (ROE)/비교되는 금리(R)]

쥬라기 : 가 되는데

쥬라기 : 여기서 ROE도 비율이고, 금리도 비율이므로

쥬라기 : 이 둘 간의 비율의 차이가 바로 적정주가를 결정하게 됩니다.

쥬라기 : 기업의 수익능력인 ROE가 비교되는 채권투자의 금리 보다 훨씬 작은 경우

쥬라기 : ROE << r

쥬라기 : 적정주가는 = PBR x 0 에 수렴하게 됩니다.

쥬라기 : 이런 경우 실적을 적용하여 구한 적정주가는 0에 가까워짐으로써

쥬라기 : 잘못된 왜곡이 나타나죠.

쥬라기 : 왜냐하면 적자가 나더라도 기업의 가치는

쥬라기 : 기업의 장부상 가치 PBR에서

쥬라기 : 크게 벗어나지 않는 것이 우리네 상식이기 때문입니다.

쥬라기 : 이런 점에서 우리가 이익으로부터 실적 가치를 올바로 구하는 조건은,

쥬라기 : ROE > r의 조건을 만족할 때입니다.

쥬라기 : 즉, 조건부로 성립하는 식입니다.

쥬라기 : ROE < r 의 조건이 될 때는 실적으로 구하는 적정가치는

쥬라기 : 실제 기업의 가치에 비해 과도하게 낮게 평가되는 위험이 있죠.

쥬라기 : 바로 이런 이유 때문에 실제로 실제로 주가가

쥬라기 : 제가격보다 훨씬 낮은 가격에서 거래되는 기회가 발생합니다.

쥬라기 : 왜냐하면 실제로는 주가가 적자가 나더라도

쥬라기 : 장부상 가치 PBR에서 크게 벗어나지 않아야 함에도

쥬라기 : 적정주가 = EPS / r 이나 PER로 적정주가를 구하다 보면

쥬라기 : 낮은 이익에 대해서는 자산가치보다 현저히 낮는 적정주가가 되기 때문입니다.

쥬라기 : 바로 이런 왜곡이 나타났을 때 우리는 큰 투자의 기회를 얻게 됩니다.

쥬라기 : 대박의 기회입니다.

쥬라기 : 적정주가 = BPS x ROE / r

쥬라기 : 이 공식에서

쥬라기 : ROE는 한순간의 실적에 대한 것이 아니고

쥬라기 : 미래의 기간에 대한 평균능력을 나타내죠.

쥬라기 : 그러나 보통은 정확한 미래의 평균 능력을 알지 못하므로

쥬라기 : 그것을 사용하여 계산하지 않고

쥬라기 : 최근의 실적치를 곱해서 ROE로 사용하게 됩니다.

쥬라기 : 이런 경우 최근 이익이 작으면

쥬라기 : 실적 가치 계산법으로 구한 적정주가가 과도하게 자산의 가치보다 낮아집니다.

4. 주식 투자의 방정식 (투자수익률을 계산하는 공식)

쥬라기 : 우리가 투자의 공식을 하나 만들수 있죠,

쥬라기 : 우리가 가치투자를 한다는 것은

쥬라기 : 적정주가 만큼의 기업가치를 가진 기업의 주식을 싼 가격으로 사야죠.

쥬라기 : 그러니 투자수익률은

쥬라기 : 투자수익률 = 적정주가 / 매수가격 = 적정주가/ p(rice)

쥬라기 : 로 나타낼 수가 있죠

쥬라기 : 투자수익률 = 적정주가 / p = ( BPS x ROE / r ) /p

쥬라기 : 투자수익륙 = ( BPS / p) x (ROE/ r)

쥬라기 : 교환의 법칙에 따라 항을 적당히 배치하면 이런 모습이 되죠.

쥬라기 : 여기서

쥬라기 : BPS / p, 주당순자산을 주가로 나눈 것은 1/PBR 이라 쓸 수 있죠.

쥬라기 : 왜냐하면 주가(p)를 주당순자산(PBR)로 나눈 것을

쥬라기 : 주가장부상사산 비율(PBR : price Book value ratio)이라 하기 때문입니다.

쥬라기 : PBR = 주가 / 주당순자산 = p / BPS

쥬라기 : 이 관계식을 투자수익률을 구하는 식에 대입을 해 보면

쥬라기 : 투자수익률 = (1 / PBR ) x ( ROE / r)

쥬라기 : 이런 식이 됩니다.

쥬라기 : 이것은 정해진 자산의가치 PBR과 미래의 수익능력 ROE를 알 때

쥬라기 : 주식을 사면 몇% 수익을 얻을 수 있는지를 계산해 주는 방정식입니다.

쥬라기 : 따라서 이것을 정적인 투자의 방정식이라 이름을 붙이면 좋죠.

쥬라기 : 주식을 사서 몇%를 얻을지의 수익률은

쥬라기 : 기업의 PBR의 역수에 ROE와 금리의 비율을 곱해서 얻는다.

쥬라기 : 즉, 수익률이 높으려면

쥬라기 : 주가와 재산의 비율인 PBR은 낮아야 하고

쥬라기 : 기업이 이익을 낼 능력을 나타내는 ROE는 커야한다.

쥬라기 : 이것이 투자의 중요한 공식입니다.

쥬라기 : 대박주는 자산가치보다 주가가 현저히 싼 (낮은 PBR) 기업이

쥬라기 : 기업이 재산을 늘리는 비율이 큰 (높은 ROE)인 경우이다.

쥬라기 : 라는 투자의 공식이 얻어집니다.

쥬라기 : 마치 학교 수학시간에 배운 공식처럼 투자에 사용할 수 있는 공식이죠.

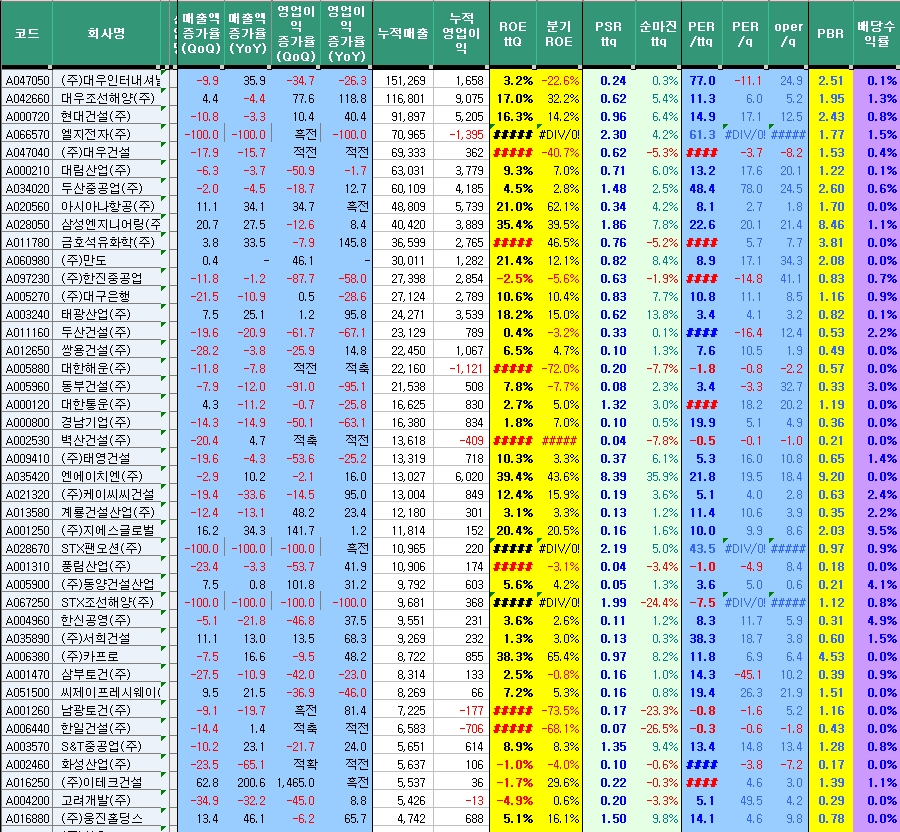

쥬라기 : 오늘 2% 이상 상승을 나타내는 기업들입니다.

쥬라기 : ROE와 PBR 데이터가 있으니 이를 곱해서 금리로 나눠보면 적정주가가 나오죠,

쥬라기 : 여기서 보면 최근 상승을 하는 기업들은 주로 PBR<1 인 기업들이 많습니다.

쥬라기 : 물론 적정주가는 [ROE/PBR]에 비례하므로

쥬라기 : ROE가 커서 주가가 크게 오른 기업들은 PBR도 비례해서 높게 나타납니다.

쥬라기 : NHN이나 삼성엔지니어링이 그런 경우입니다.

쥬라기 : 아시아나 항공은 PBR이 그다지 높지 않지만 ROE가 매우 높은 경우이므로

쥬라기 : 기업의 수익능력에 비하여 주가가 크게 저평가된 경우라 하겠습니다.

5. 동적인 주식 투자의 방정식

(실적 ROE가 변할 때 예상수익률은 얼마나 변하나?)

쥬라기 : 그러나 오늘 상한가를 나타내는 벽산건설의 경우

쥬라기 : PBR 이 0.21로 매우 낮지만 실적은 적자이므로 ROE는 마이너스입니다.

쥬라기 : 그런데 왜 주가가 오르는 것일까요 ?

쥬라기 : 이것을 알려면 실적의 변화를 고려해야 합니다.

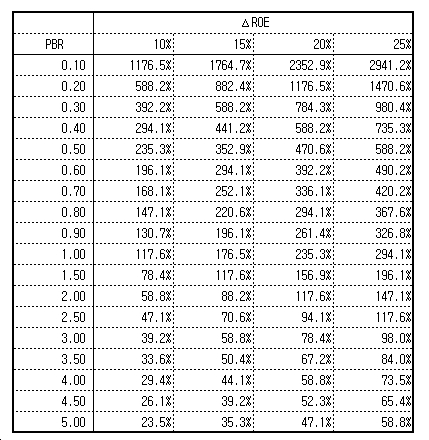

쥬라기 : 자, 지금 또는 과거의 실적은 적자를 나타냈죠. 쥬라기 : 그러나 과거의 실적이 적자라고 해서 미래의 실적이 적자라는 의미는 아니죠? 쥬라기 : 만일 기업의 실적이 올해는 ROE를 나타내지만, 쥬라기 : 현재의 실적 ROE가 내년에는 ROE + ΔROE로 ΔROE만큼 변한다고 합시다. 쥬라기 : 예를 들어, 현재 6%의 ROE가 내년에 14%로 개선된다면 쥬라기 : ROE = 6%, ΔROE = 8%, ROE+ΔROE= 14%가 됩니다. 쥬라기 : 그런 경우 실적 변화에 따라 투자수익률값도 변해야 하겠죠? 쥬라기 : 이런 경우에 사용하는 수학의 식이 바로 미분입니다. 쥬라기 : 이것을 알기 위해 여러분이 미분 적분을 배운 것이죠. 쥬라기 : 투자수익률 = (1 / PBR ) x ( ROE / r) 쥬라기 : 이 식에서 다른 것은 다 그대로인데 쥬라기 : 기업의 실적을 나타내는 ROE는 ROE+ΔROE로 변한다고 하면 쥬라기 : 투자수익률 = 투자수익률 +Δ투자수익률 쥬라기 : 만큼 변하게 될 것입니다. 쥬라기 : 즉, 쥬라기 : Δ투자수익률 = (1 / PBR ) x ( ΔROE / r) 쥬라기 : 실적 ROE가 ΔROE만큼 변하면 쥬라기 : 주식투자이익률도 (Δ투자수익률)만큼 변하는데 쥬라기 : 그 변화된 수익률의 크기는 PBR에 반비례하고 실적변화치 ΔROE에 비례합니다. 쥬라기 : 예를 들어 계산해 봅니다. 쥬라기 : 현재 쌍용건설은 PBR 0.49인데 ROE는 6.5를 나타냅니다. 쥬라기 : 그런데 내년에 ROE가 10%가 증가한 16.5로 변한다고 하면 쥬라기 : ΔROE = 16.5% - 6.5% = 10% 쥬라기 : PBR = 0.49 쥬라기 : 투자수익률 변화량 = (1/0.49 ) x 10%/8.5% = 2.40 쥬라기 : 이 됩니다. 쥬라기 : 따라서 지금 적정가치가 240%가 증가하게 됩니다. 쥬라기 : ROE 실적이 현재보다 10% 증가하면 쥬라기 : 그 실적변화에 따른 주식투자의수익률 변화는 240%로 계산됩니다. 쥬라기 : 대박이죠? 쥬라기 : 바로 이런 이유 때문에 쥬라기 : 2011년 실적호전(ΔROE>0)이 기대되는 건설주가 저PBR의 영향으로 쥬라기 : 2010년 실적이 부진함에도 불구하고 주가가 가파르게 상승을 하는 것입니다. 쥬라기 : 그래서 지금 투자할 중요한 투자 대상은 쥬라기 : 2010년까지 실적이 나쁜 결과로 주가가 하락하여 쥬라기 : 주가대비 자산가치 즉 PBR이 과도하게 낮아져 있는 상태에서 쥬라기 : 2011년 들어 장기간 침체되었던 업황이 살아날 조짐을 보이면서 쥬라기 : 실적개선(ΔROE)이 크게 기대되는 기업들입니다. 쥬라기 : 주가는 지난해 실적이 아닐 올해 이후의 실적으로 가치가 결정되므로 쥬라기 : 지난해 적자가 났거나 이익이 적었던 기업이 쥬라기 : 올해 이익이 크게 호전되는 경우 주가 상승이 크고 쥬라기 : 그런 기업중에서도 PBR이 낮을수록 주가는 더 큰 폭으로 오릅니다. 쥬라기 : 실적변화 ΔROE 10%, 15%, 20%, 25%의 변화에 대하여 쥬라기 : PBR 0.1~1.0, 1.0~5.0까지의 수치에 대한 투자수익률 계산값입니다. 쥬라기 : 어떤 것이 대박인지 한눈에 보이죠 ? 쥬라기 : 그래서 여러분은 PBR이 낮은 기업 중에서 쥬라기 : 실적 개선폭 (ΔROE)이 큰 그런 기업을 골라 투자를 하면 쥬라기 : 말 그대로 대박을 낼 수가 있죠, 쥬라기 : 이론적으로 10루타 20루타도 가능해집니다. 쥬라기 : 이해가 되나요? 쥬라기 : 이게 바로 주식시장에서 대박을 내는 가치투자의 이론입니다. 6. 일반화된 동적인 주식투자의 방정식 쥬라기 : 아까 계산을 할 때는 계산을 간단히 하기 위하여 쥬라기 : 투자수익률 = (1 / PBR ) x ( ROE / r) 쥬라기 : 의 식에서 다른 변수는 일정하고 ROE만 변한다고 가정을 했지만, 쥬라기 : 실제로는 ROE도 변하고, 쥬라기 : 일시적인 손익에 따라 PBR도 변하고, 쥬라기 : 기업이 돈을 벌면 r도 달라지죠? 쥬라기 : 이 모든 경우를 포함하는 변화는 저 식을 전체를 전미분하면 됩니다. 쥬라기 : Δ(1/x)의 미분 공식은 (1/x)(Δx/x)이고, 쥬라기 : Δ(a/b)의 미분은 Δa/b - (a/b)*(Δb/b)이므로 쥬라기 : Δ투자수익률 = (1/PBR) x ΔROE/r - (1/PBR) x ROE/r x (ΔPBR/PBR) - (1/PBR) x ROE/r x (Δr/r) 쥬라기 : 이렇게 각각의 변수에 대해 하나씩 쥬라기 : 세개의 항으로 이뤄진 계산식이 되죠. 쥬라기 : ΔPBR/PBR 이나 Δr/r은 자산가치와 금리의 변화율입니다. 쥬라기 : 첫번째 항은 실적개선으로 나타나는 주식투자수익률 증가이고 쥬라기 : 둘째는 자산가치의 변화로 나타나는 주식투자수익률 변화입니다. 쥬라기 : 세번째 항은 금리변화에 기인한 주식투자투자수익률 변화입니다. 쥬라기 : 금리와 관련한 수익률 변화의 예를 들어 쥬라기 : 대한전선이 지난해 유동성 어려움으로 인해 돈을 빌릴 때 10%의 이자를 사용하다가 쥬라기 : 차입금을 갚고 기업의 수익성이 이익이 되면서 쥬라기 : 은행의 신용도가 올라 차입이자율이 7%로 변하는 경우 쥬라기 : 이자율 변화에 따른 주가 상승의 폭은 쥬라기 : - 1/PBR x ROE/r x (Δr/r) = - (1/PBR x ROE/r) x( -3%/10%) = 0.3 x (1/PBR)x(ROE/10%) 쥬라기 : 로 가 되겠죠. 쥬라기 : 마이너스 부호는 금리가 내릴 때 수익률이 증가한다는 의미가 됩니다. 7. 실적 개선의 경우들 쥬라기 : 여기서 ΔROE가 커지는 경우는, 쥬라기 : 첫째, 침체되었던 업황이 회복되어 호전되는 경우, 쥬라기 : 둘째, 기업이 시설투자를 한 후에 실적이 개선되는 경우 쥬라기 : 셋째, 기업이 자체 구조조정을 통하여 수익구조를 개선하는 경우 쥬라기 : 넷째, 산업이 침체를 겪으며 한계기업이 도태되어 경쟁이 완화되는 경우 쥬라기 : 다섯째, 특정 업종이 사회 발전에 따라 수요가 확대되는 경우 쥬라기 : 등 다양한 경우에 해당합니다 쥬라기 : 건설업은 이중 첫번째에 해당하고, 쥬라기 : stx메탈이나, 무림P&P, simpac anc 등은 둘째 경우에 해당합니다. 쥬라기 : 대체로 기업이 3년 정도 경기 침체를 겪으면 쥬라기 : 업황의 침체, 쥬라기 : 설비투자의 준비단계, 또는 쥬라기 : 산업의 구조조정, 쥬라기 : 기업의 자체의 구조조정(기업개선) 쥬라기 : 등 필요한 준비 시간이 충분히 지나게 되죠, 쥬라기 : 그래서 3년 연속 하락 기업이나 하락 후 2년이상 정체한 기업중에서 쥬라기 : 크게 오르는 (ΔROE가 턴어라운드)하는 기업이 많아집니다. 쥬라기 : 이것을 차트로는 3년 정체 종목에서 상승 종목을 찾는 것입니다. 쥬라기 : 이해가 되지요? 쥬라기 : 학교 다닐 때 수학시간에 땡땡이 친 사람은 어려울 수 있습니다. 쥬라기 : 그래서 아무 짝에도 쓸모 없을 것 같던 수학이 쥬라기 : 이런데에 사용하는 것입니다. 쥬라기 : 오늘 사용한 수학은 고등학교 미분의 초급정도 수준입니다. 쥬라기 : 오늘 배운 투자의 공식을 다음처럼 이름을 붙입니다. 쥬라기 : 한 시점에서 정적인 기업의 가치를 구하는 경우 쥬라기 : 투자수익률 = (1 / PBR ) x ( ROE / r) 쥬라기 : 정적인 투자수익률의 공식(방정식) 쥬라기 : 실적이 변하는 상황에서 주식투자 수익률을 계산하는 경우 쥬라기 : Δ투자수익률 = (1 / PBR ) x ( ΔROE / r) 쥬라기 : 동적인 투자수익률의 공식, 또는 투자 방정식 쥬라기 : 이것을 보다 일반화된 조건에 적용하는 식 쥬라기 : Δ투자수익률 = (1/PBR) x ΔROE/r - (1/PBR) x ROE/r x (ΔPBR/PBR) - (1/PBR) x ROE/r x (Δr/r) 쥬라기 : 동적인 투자방정식 일반화 공식 쥬라기 : 이 식이 유도되는 과정과 그 각 과정에서의 의미를 잘 연구해 두십시오. 쥬라기 : 이 식들은 기업의 실적 변수를 가지고 쥬라기 : 주식투자 할 때 얼마의 수익률을 얻을 수 있는지를 계산하는 공식입니다. 쥬라기 : 여러분이 투자를 하는 이상 꼭 알고 있어야 하는 중요한 내용입니다. 쥬라기 : 과학자 뉴턴도 중앙은행에서 통화 관리를 했었던 적도 있고 쥬라기 : 또 주식투자도 활발히 했던 사람이죠, 쥬라기 : 그러나 과학에서의 업적과는 달리 주식투자에서는 형편이 없었어요 쥬라기 : 만일 저런 방정식을 만들었다면 다른 결과가 되었겠죠. 쥬라기 : 오늘 유도해 낸 투자의 방정식은 쥬라기 : 어떻게 투자를 하면 수익이 나는지를 알려줍니다 쥬라기 : 이해가 될 때까지 복습해서 저 의미를 확실히 익혀두기 바랍니다.

'투자자료' 카테고리의 다른 글

| 물리의 상대성 원리와 투자의 상대성 원리(III) (0) | 2011.01.23 |

|---|---|

| 물리의 상대성 원리와 투자의 상대성의 원리 (I) (1) | 2011.01.23 |

| [NH투자증권Study] 2010년 10월 27일 (0) | 2011.01.23 |

| [NH투자증권Study] 2011년 12월 01일 (0) | 2010.12.11 |

| [NH투자증권Study] 2011년 12월 08일 - 수급 해석과 만기일 배팅법 (0) | 2010.12.11 |