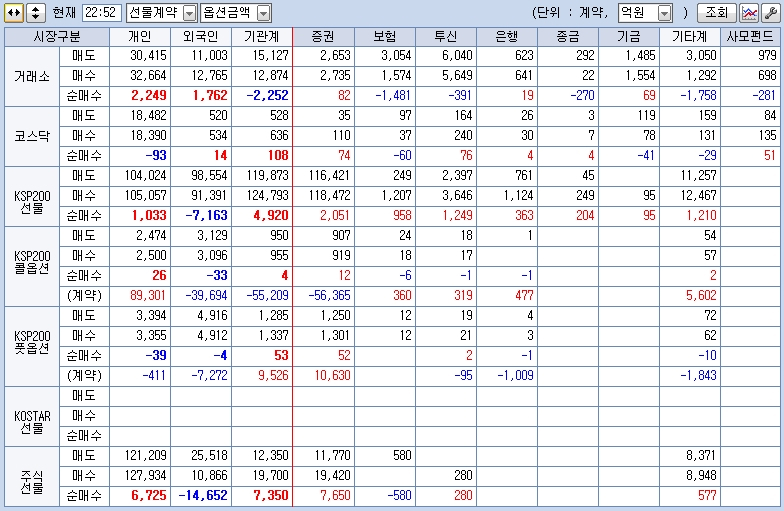

프로그램 매물의 유인 2월 마지막 주 연중 저점권 매수 기회를 남긴 가운데, 주초 외국인의 선물 매도와 프로그램 매물 유도로 지수는 하락 출발했다. 종합지수는 장중 20주 평균까지 밀리는 조정을 거쳐 7.84포인트 하락한 2005.30에서 마감하였다. 지수의 움직임은 특정한 모멘텀에 대한 반응이라기 보다는, 외국인의 프로그램 차익 매물 털기 성격이 짙다. 외국인은 7,100계약의 대규모 선물 매도를 하면서 베이시스를 압박하여 프로그램 매도를 유인했다. .

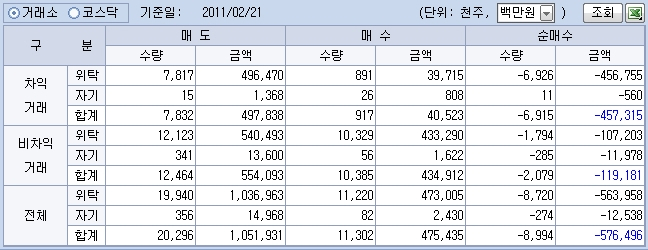

이 결과로 선물과 현물 베이시스가 -0.5수준의 백워데이션에 머물며 대량의 차익 거래가 매물을 쏟아냈다. 차익거래 4573억원과 비차익거래 1191억원 등 총 5765억원의 프로그램 잔고가 매물화 되었다.

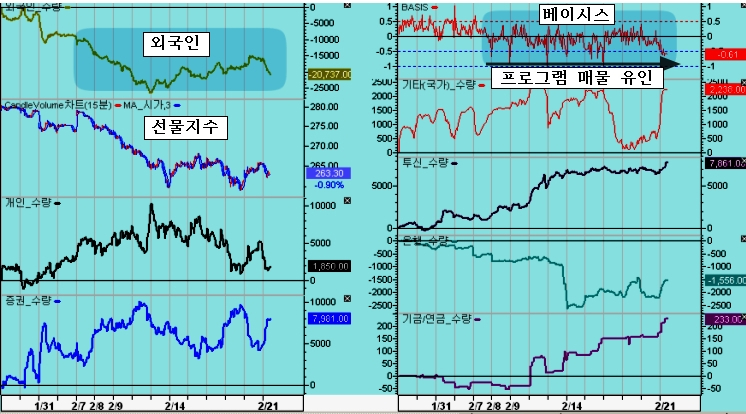

이미 1월 11일 이후 프로그램 매도를 적극 유인해 온 외국인은, 2월 들어서 선물과 현물 베이시스를 백워데이션으로 이끌며 프로그램 매도를 집중시켜 프로그램 차익거래 바스켓을 비우는데 치중해 왔다.

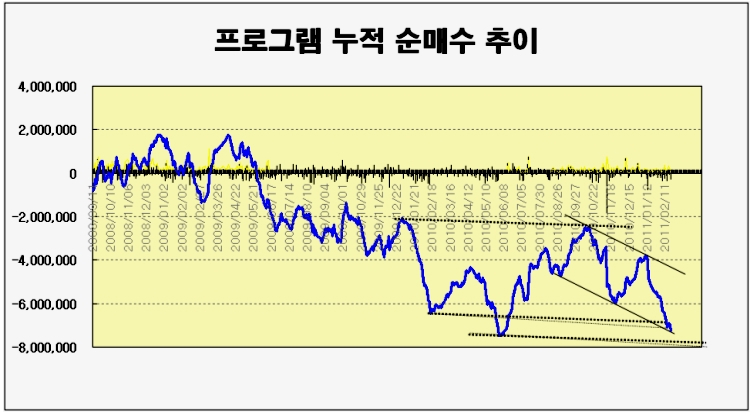

그 결과 프로그램 차익거래는 지난 1월 11일 이후 3조 6000억, 지난해 10월 12일 이후 5조원에 가까운 매도 물량을 쏟아냄으로써 잔고를 비우고, 이제 최대 5조원 정도의 매수 여력을 준비하고 있다.

과거 강한 상승 국면이 나타나기 위해서는 상승의 매물이 되는 프로그램 잔고의 매도로, 프로그램 거래 바스켓을 비워 매수 여력을 확충이 필요했다. 이런 점에서 지금의 조건은 강한 상승이 나타날 필요조건을 만족하고 있다. 주식으로의 자금 이동 최근 물가 상승이 급해지고 금리 상승세가 예상되면서, 채권형 펀드나 MMF와 같은 이자부 자산의 급속이 이탈하고 있다.

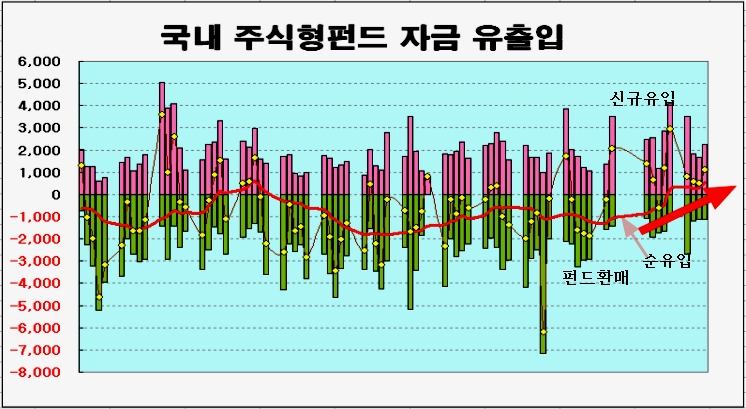

반면, 2009년 3월 이후 2년여에 걸쳐 줄기차게 감소해 온 주식형 펀드가 증가하는 자금이 이동이 시작되고 있다.

한편, 주식형 펀드의 경우에도 국내투자와 해외 투자로 나눠서 보면, 최근 국내 투자의 펀드 유입이 활발하다. 2월 들어 펀드 환매가 크게 감소한 가운데 신규 가입이 점차 늘고 있어서 2년 만에 자금의 큰 흐름의 변화가 나타나고 있다.

채권형 펀드는 3개월이 채 안되는 기간 동안 7조원이 이탈하는 모습을 보이고 있고, MMF도 두달여의 기간 동안 15조원의 자금이 이탈한 반면, 주식형 펀드는 2년간의 긴 이탈을 멈추고 증가로 반전되는 양상이다. 이 모습은 흡사 2004년 말의 자금시장의 상황이 흡사하다. 이머징 마켓의 주가 상승 한국 시장이 바닥권 매물 소진에 시간을 보내는 반면, 연초 이격 조정을 거친 이머징 마켓 증시는 활발한 상승세를 진행하고 있다.

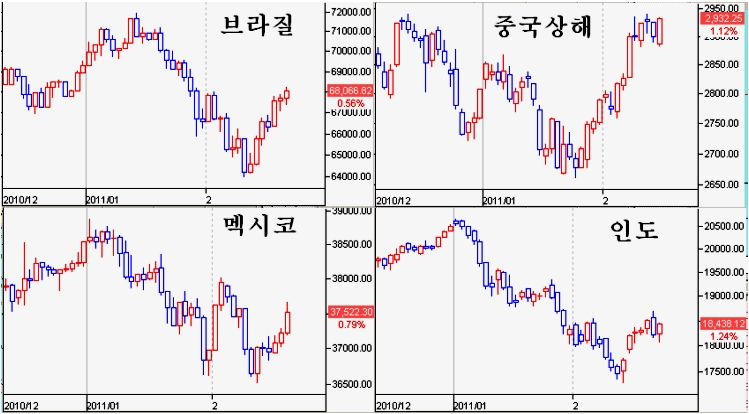

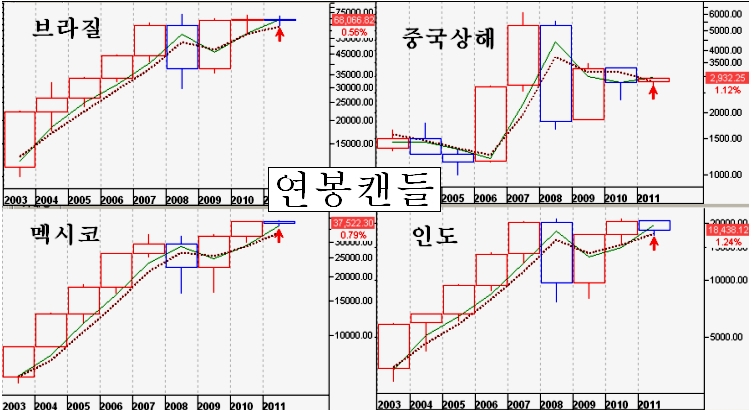

브라질, 멕시코, 인도, 중국과 같은 나라 증시가 새해 들어 2월 중순까지 선진국과 차별화된 모습을 보이며 조정을 나타냈으나, 지난주초 이후 탄탄한 상승세를 나타내고 있다. 이것은 이들 국가 증시가 연봉 캔들을 중심으로 3년 평균의 연중 최저선까지 조정을 마침으로써 본격적인 상승 행보를 나타내고 있다.

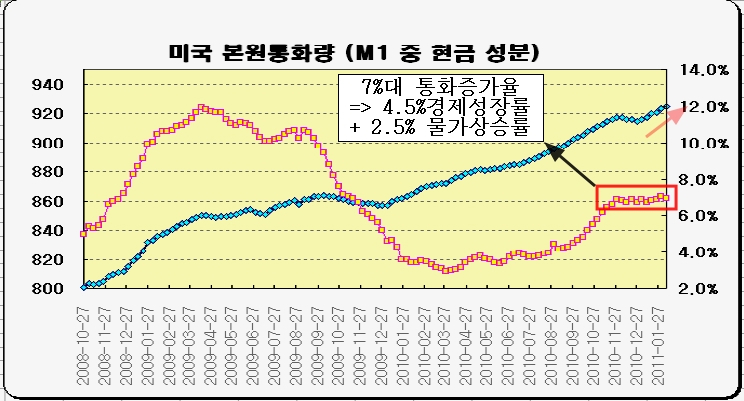

외국인의 프로그램 매물 털이에 이들 국가의 상승세에 다소 뒤쳐진 우리 증시 역시 2월 하순을 기점으로 탄력적인 상승대열에 합류할 준비를 하고 있다. 안정적인 기축통화의 증가율 기축통화인 달러의 통화 증가율이 7%대에서 유지되고 있다.

통화증가율 + 통화속도증가율 = 물가상승률 + 경제성장률 이라는 교환법칙(보존법칙)이 성립한다. 그러므로 통화증가율이 7%대가 유지되고, 금융위기의 위기 의식이 점차 해소됨에 따라 통화속도 증가율이 점차 플러스로 증가하고 있어서, 우측변인 물가상승률 + 경제성장률 역시 7% 이상의 성장이 나타나게 된다. 이런 안정적 여건이 이어지게 되면 안정적인 금융시장의 상승 국면과 그에 따른 자산확대 효과와 함께 실물과 금융이 함께 성장국면으로 가기 쉽다. 여전히 싼 주가 일반 투자자들은 2000에 놓인 주가에 대해 상당히 부담을 느끼는 듯 하지만, 올해 530개 주요 기업의 영업이익이 110조원으로 예상되고 있다. 따라서 종합지수 2000에서의 증시 시가총액이 1100조원 남짓 되는 점을 감안하면 주식에 투자한 투자자가 1년에 얻을 수 있는 이윤은 다음과 같다. 110조원 이익 / 1100조원 주가(자본) = 10%의 주식 이윤 수익, 이 수준의 주식의 이윤 수익률은 3.4%대의 1년 만기 국고채 수익률이나, 4% 전후의 1년만기 정기예금 이율에 비하여 두 배 이상 월등히 높다.

따라서 이 비교 수익률에서 주식 투자의 이윤 수익률이 예금이나 채권에 유사하거나 낮아지지 않는 한 여전히 주식 투자가 다른 투자보다 월등히 낫다. 여기에 세계 기축 통화의 안정적인 팽창으로 인해, 세계의 경기가 기대 이상의 성장이 기대되고 물가 역시 높게 유지되는 만큼 주식투자의 이윤 역시 계산보다 더 높아질 가능성이 있다고 할 것이다. 연중 최저가 바겐세일 마지막 주 일반은 2000이 고점인줄 알고 주식과 펀드를 집중 매도한 결과 매도 물량이 바닥을 드러내고 있고, 단기 움직임에 영향을 주는 프로그램 차이거래도 5조원의 매물을 쏟아낸 후 매수를 앞두고 있다. 시중의 자금은 채권과 단기 자금 시장을 떠나서 점차 주식시장으로 이동하는 초기 모습이다. 물가 상승이 높게 유지되는 만큼 이러한 자금은 앞으로 가속적으로 증가할 것이 기대된다. 2000에 올라선 주가는 기업의 이익 성장을 감안하며 10%대의 이윤 수익률이 가능한 수준이며, 이러한 수익률은 저축성 예금이나 채권에 비해 월등히 높은 수익률을 주고 있고 이를 토대로 종합지수는 적어도 현 수준의 50% 이상 상승할 여력을 갖추고 있다. 세계 경기에 영향을 주는 달러의 통화 공급이 7%대로 안정되고 있어, 세계 경기는 지난해 보다 높은 성장을 할 여건으로 경기가 점차 회복되는 기조이다. 주가는 장기 상승 추세를 준비하고 있으며 지난 10월 이후 조정을 거친 시장은 중기 저점권의 조건을 만족하며 2011년 최저 가격선에 머물고 있다. 이러한 값싼 바겐세일도 이번주로 마감이 되는 만큼 적극적으로 비중을 확대할 시기이다.

| ||||

[쥬라기투자클럽 최근 신규 포트 추가] -지금이 가치주 투자 최적의 타이밍- 23호 - 구조조정 턴어라운드 포트폴리오 [New!] 22호 - 저평가 턴어라운드 21호 - 장기대세 바닥권 종목 구성 포트폴리오 20호 - 매출성장이 가파른 고 ROE 저평가

| ||||

'주식시황' 카테고리의 다른 글

| [쥬라기]2월의 이격 조정 마감, 적극 비중 확대 (0) | 2011.03.03 |

|---|---|

| 연중 최저가 바겐세일 마지막 주간, 비중 확대 (0) | 2011.02.24 |

| [쥬라기]연중 바닥권의 진통, 적극 비중 확대 (0) | 2011.02.20 |

| [쥬라기]프로그램 매물의 정리와 탄력 비축, 적극 비중 확대 (0) | 2011.02.17 |

| [쥬라기]2011년 주식농사 파종의 계절, 적극 비중 확대 (0) | 2011.02.17 |