외국인의 강한 매수 공세, 중기 바닥 매수권'11.05.31 22:52 조회: 10332 스크랩: 8

외국인의 강한 매수 공세

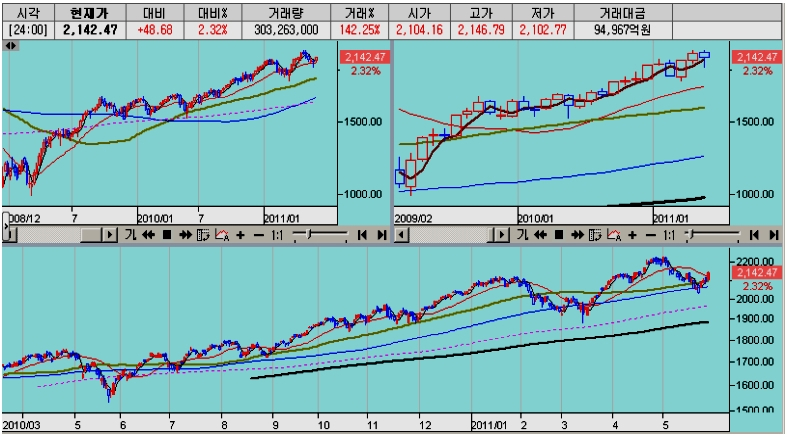

옵션 포지션 때문에 20일 평균권에서 머물 줄 알았던 지수는 외국인의 강한 매수 공세가 나타나며 48.68포인트, 2.32%가 급등한 2142.47포인트가 되었다. 거래소 시가총액이 1200조원을 넘어서던 그 지수이다.

이로써 2140의 월봉 시가 3개월 평균의 매수 기준가격으로 다시 회복하며 상승세의 모습을 갖춘 채 5월을 마감하였다.

4월 기관의 화학, 자동차 독주로 미국이나 유럽 시장을 제키고 과도하게 올랐던 종합지수를 외국인이 기회 삼아 풋옵션 매수와 선물 매도를 축적하면서 3조 5000억 규모의 매물을 쏟아낸 나머지 쉽게 이익을 취하면서 제속도를 맞췄다.

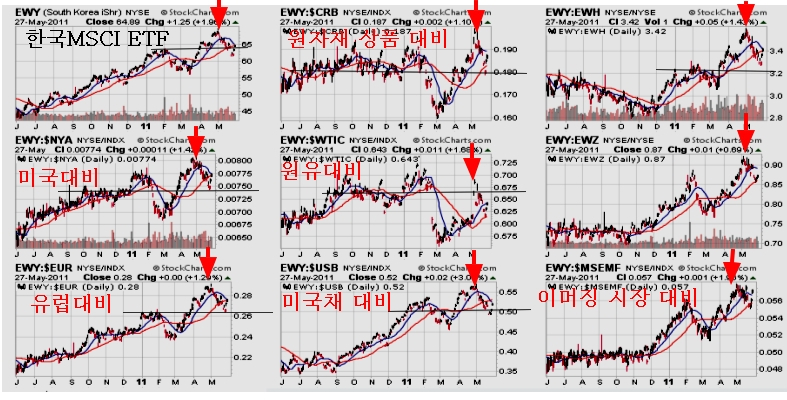

외국인 국가별 지수간 상품간 차익 거래.

지금은 종합지수가 세계 시장에 보조를 맞추어 타국지수와의 차익 거래 기회가 사라지고, 미국 국채 시장의 자금이 다시 증시와 상품시장으로 이동할 기미를 보이면서 외국인의 강한 매수 공세가 이어졌다.

미국 증시가 바닥권 상승을 준비하면서 아시아 시장이 전반적으로 강한 상승을 한 가운데, 한국 2.32%, 일본 1.99%.,대만 1.87%, 홍콩 2.16%로 주요 증시가 강세를 보여 전반적인 세계 시장의 동반 상승세를 준비하고 있다.

국내 정치권은 6.0조원 규모가 소요되는 대학 반값 등록금을 놓고 표를 의식하여 다투고 있으나, 오늘 증시의 상승으로 주식가치만 27.8조원이 늘었고 그 중 절반이 외국인 몫이니 어찌 보면 한심하기 그지 없다. 영국의 현실적인 제도를 참고하여 고민할 필요가 있다. [ http://XXX/skb1703/30026797998 ]

오늘의 상승은 외국인이 선물로 주식을 예약 주문하며 선물이 강세를 보이자, 선물이 현물보다 비싼 콘뎅고로 변하며 5400억의 프로그램 차익 매수 물량이 유입된데다가 외국인은 현물 주식도 4871억을 사들여 강세를 견인했다. 선물로 예약 매수한 현물 규모가 1조 4500억, 현물 매수가 5000억에 가까우니 외국인은 하루에만 현물 2조원을 산 셈이다

헤지펀드 하나도 마련하지 않은 상태에서 선물과 옵션은 세계 제일로 키워 놓은 이 멍청한 나라에서 외국인은 선물과 현물을 마음껏 움직이며 그저 수십조 원을 공기돌 놀리듯 벌고 있다.

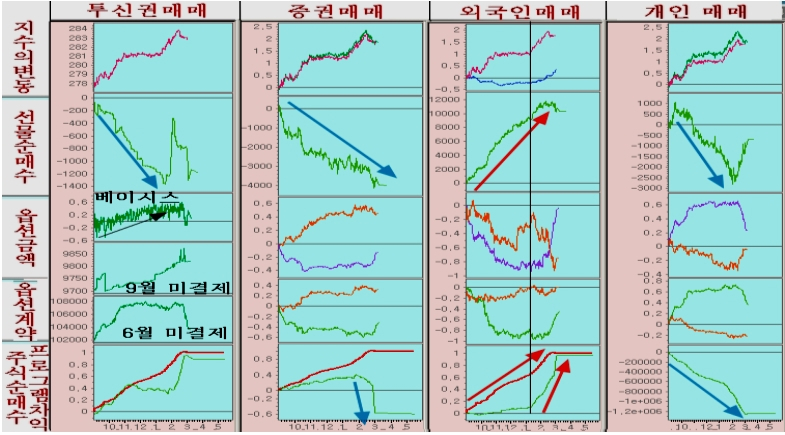

프로그램은 차익 5400억원과 비차익 6357억원을 합하여 1조 1765억원의 매수를 나타냈고, 외국인 4871억원, 기타세력의 프로그램 매수 5834억원을 매수했을 뿐 기관은 1747억의 순매수를 하였고 일반은 1조 2400억원의 현물 주식을 내다 팔았다.

옵션 시장을 겨냥한 듯, 증권과 일반이 선물에서 강한 매도로 저항을 하는 모습을 보였으나 외국인의 매수 공세가 의외로 강하다.

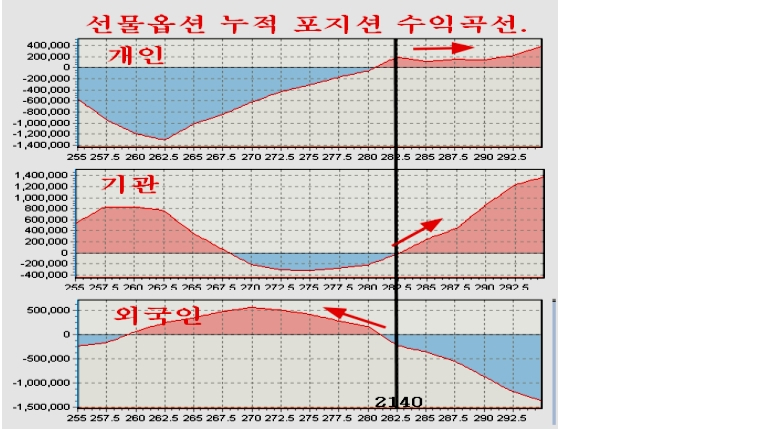

한편, 만기를 겨냥한 선물 옵션은 외국인의 상방 가두리인 282.5의 2140에 다가서 이후 박스권을 지속할지 박스권을 벗겨 현물 시장 모멘턴을 이어갈지 의문이다. 옵션 포지션으로는 외국인은 2140 이상으로 상승하며 손실이 확대되는 포지션에 기관이 이익을 얻는 포지션이다.

여하튼 옵션 포지션으로는 아직은 2140을 상방 가두리로 하는 박스권이라 할 수 있으나, 시장의 추세는 상승이 강화된다는 점에서 현물 주식 전략은 변동을 신경 쓸 일이 없이 상승 추세를 전제로 가져가면 좋다.

종목에서는 독일의 원전이 점진적인 가동 중지 발표에 따라 기관이 대체 에너지 테마에 집중하며 정유, 태양광, 풍력, 발전기, 건설, 중공업, 비철금속 등을 대거 매수한 반면, 과도한 저평가의 IT와 은행업종의 매물을 쏟아내 종목별 차별화를 만들었다.

기관 주요 순매수 기업 기관 주요 순매도 기업

한편, 새로이 주식 편입을 시작하는 외국인은 저평가된 IT와 은행, 철강, 성장률 높은 우량 대형주를 사들인 반면 기관 매수 종목에 매물을 주고 받았다.

외국인 주요 순매수 기업 외국인 주요 순매도 기업

프로그램이 차익 비차익을 합하여 1조원이 넘는 매수를 보이면서 대형주 중심의 상승세를 나타냈고 이것은 중소형주를 보유한 일반의 소외감이 되었다.

다음주 선물 옵션 만기를 앞두고 아직은 지수가 변동의 여지가 있으나, 5월에 걸친 장기간 대규모 매물의 소화와 프로그램의 강한 매수 여력, 그리고 해외 증시의 상승 반전 등 상승세가 진행될 여건이 강하다. 선물 옵션 만기와 관련된 변동은 설령 나타나더라도 한시적이라는 점에서 이를 무시하고 차분히 주식 비중을 늘려 상승 추세를 대비할 때이다.

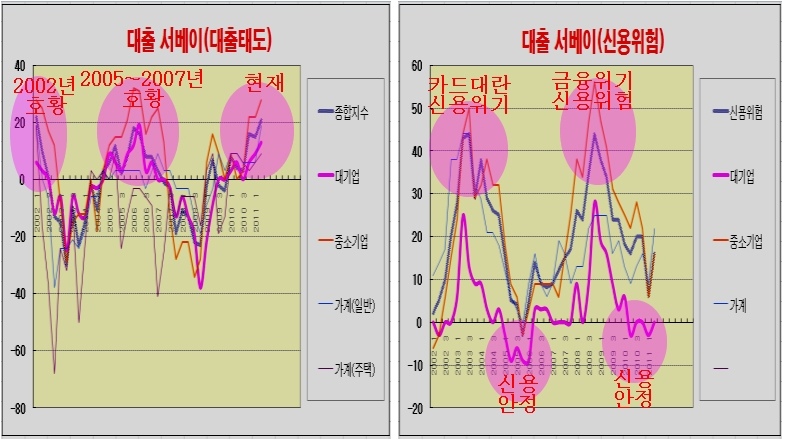

금융권 대출행태 서베이로 보는 호황 국면

외국계 언론의 한국 가계대출 확대 기사와 정치권의 정치적 목적의 가계대출 부각에 따라 투자자들의 심리가 위축되어 있으나, 이런 내국인의 심리를 이용하여 외국인은 현재도 1/3의 지분으로 실질적으로는 50%의 지배권을 보유한 우리 시장의 지분을 더욱 확대하고 있다.

은행권의 대출행태 서베이를 보면, 2003년 카드 대란에 의한 신용위험과 2008년 금융위기에 따른 신용위험이 잦아들어 2005~2006년의 호황기 만큼 안정적인 신용 안정상태를 보이고 있어 가계대출이나 PF 부실에 따른 신용위험과는 거리가 먼 모습이다.

한편, 신용 위험이 감소함에 따라 은행의 대출태도는 적극적으로 대출을 늘리려는 모습이 되어 이미 2002년이나 2005~207년의 호황에 해당하는 수준으로 대출 태도가 호전되고 있다.

금융권의 신용위험이 바닥권으로 내려오고, 대출 심리가 정점으로 치솟는 것은 분명 불황이나 위험이 아닌 호황의 신호이다. 은행이 마음 놓고 대출을 늘려 기업의 투자를 부추키고, 부동산 매입과 건설을 부양하는데 경기가 좋아지지 않을 수 없다.

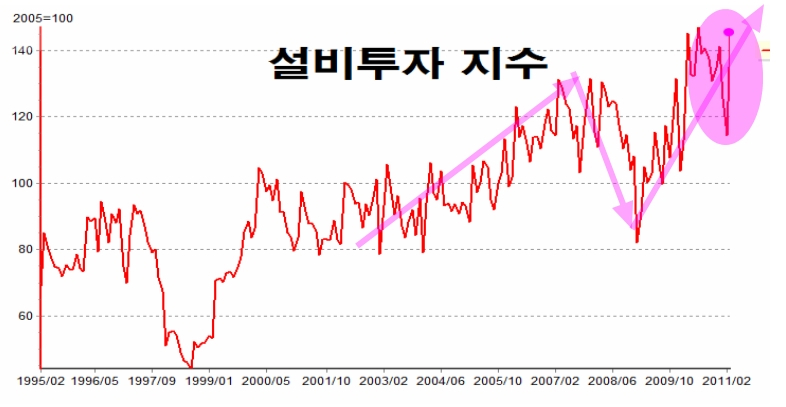

이런 모습은 소비자 심리 지수나 기업의 설비투자 추이에서 보면 쉽게 경기 흐름을 쉽게 알 수 있다. 어디로 보다 경제가 강한 성장세를 이어가고 있고 따라서 주가가 상승 추세로 움직인다.

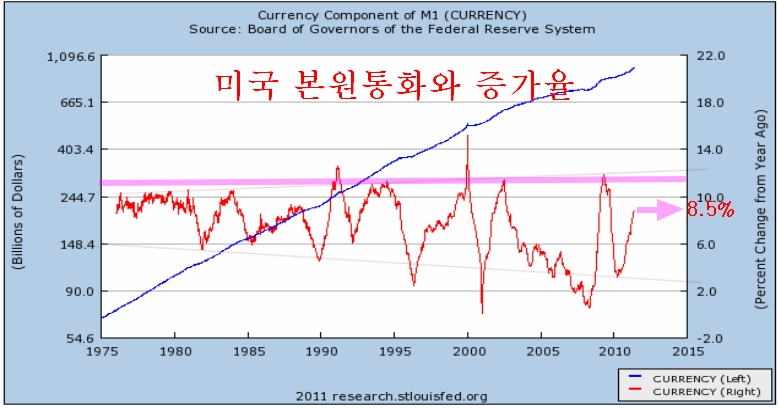

다만, 2개월여 통계가 집계되는 제조업 경기 지수는 일본의 대지진과 더불어 다소 위축된 모습을 나타내고 있다. 미국 역시 이런 모습이나 일시적 변동으로 시간이 지나면서 가파른 통화공급에 따른 경기성장과 물가 상승이 나타날 국면이다.

미국의 본원통화 증가율이 8.5%라는 것은 증가추세의 통화속도를 감안하면 물가 상승 3.0%를 제외하고도 경제성장이 6.0% 이상 유지될 수 있는 대단히 강력한 경기 성장 환경이라는 점을 주시할 때이다.