해외 증시의 상승과 외국인의 매수'11.06.29 19:32

해외 증시의 상승 전환

마이크로소프트의 상승을 앞세워 나스닥 종합지수($compq)가 상승을 하는 등 미국 지수가 전반적인 상승세이다. 나스닥과 전통산업경기의 선행지수인 다우운송지수($tran) 및 선물 시장 영향이 적은 중형주($mid)와 소형주($sml)이 선물 만기인 6월 17일을 저점으로 꾸준히 상승을 하며 상승을 선도하고 있다.

그러나 지수를 움직이는 대형주($spx)와 뉴욕종합지수($nya) 및 다우지수($indu)는 상승에도 불구하고 박스권을 벗어나지 못하며 시장의 방향에 확신을 주지 않고 있다.

그러나 대형주에 앞서서 소형주가 움직이고, 다우지수에 앞서서 운송지수가 움직이며 기술주가 강한 모습으로 전반적으로 시장은 상승의 흐름을 취하고 있다.

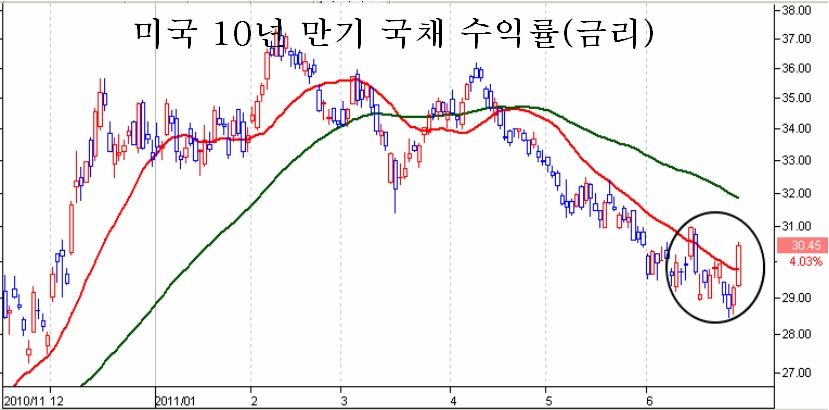

주식시장과 반대로 움직이는 채권 시장에서도 다시 금리가 20일 평균을 상향 돌파하며 반전의 움직임이 나타나고 있다.

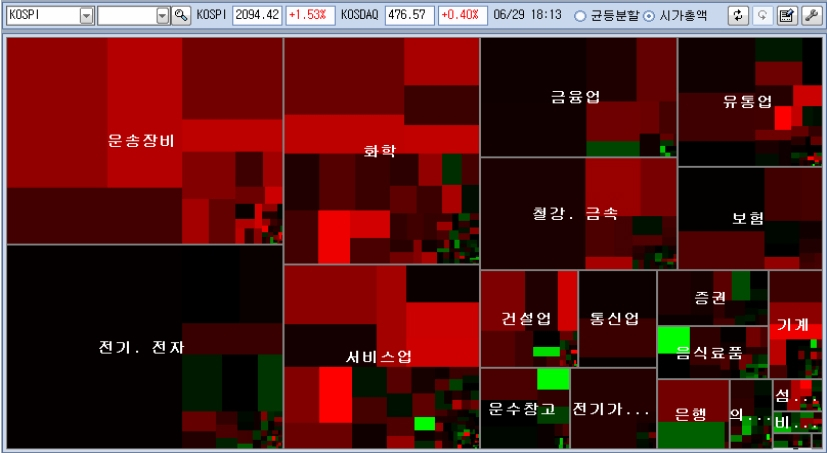

이러한 미국시장의 움직임을 따라 중국을 제외한 세계 증시는 상승세를 보이고 있다.

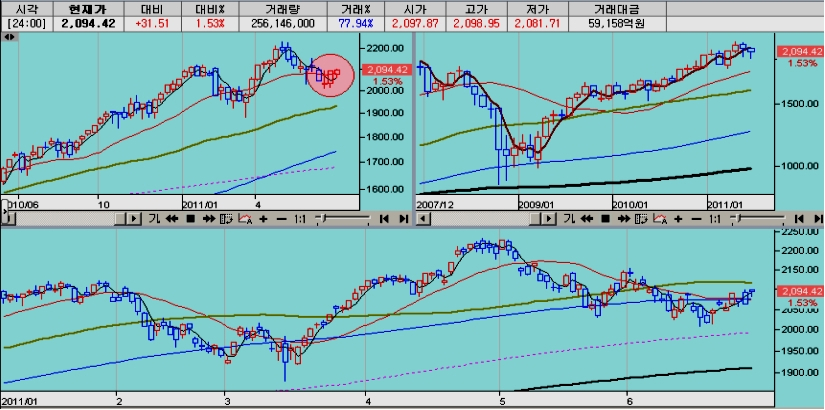

외국인의 순매수로 이런 세계시장의 상승에 보조를 맞추며, 종합지수는 31.51포인트 , 1.53%가 상승하며 2094.42에서 마감하였다. 3일간의 20일 평균 돌파의 공방이 이어진 후 비로소 20일 평균과 60일 평균을 돌파한 모습이다. 일봉으로는 철처히 상승을 억누르며 오르는 음봉의 행진이지만 주봉을 보면 2주간의 바닥을 거쳐 차분히 오름세를 형성하고 있다.

외국인의 매수와 기관의 윈도 드레싱

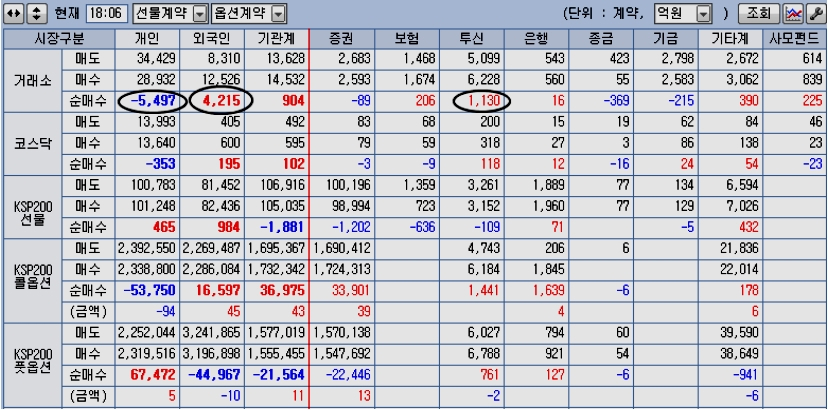

이러한 해외 시장의 움직임을 따라 오늘 외국인은 비교적 활발한 매수를 하였다. 현물 시장에서 비차익거래를 통해 4215억의 주식을 사들이며 주식 비중을 늘렸고, 코스닥과 선물 옵션 시장에서도 롱포지션을 취하였다.

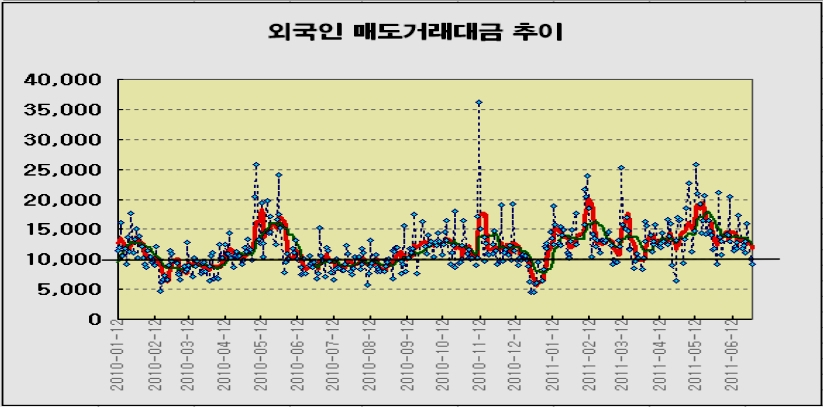

외국인은 그 동안 선물 시장을 위 아래로 변동을 시키며 현물 매도를 통해 지수를 박스권에 둔채 등락을 거듭해왔으나 주식 매도거래대금을 보면 매도거래대금이 점차 줄어 매물이 줄고 점차 매수로 전환하는 전환의 특징을 보인다.

전기전자 자동차 조선, 은행, 전기가스, 철강 등 전반적으로 비중을 확대하는 모습이었으며 매도 종목은 기관의 매수가 많은 몇 종목에 불과하다.

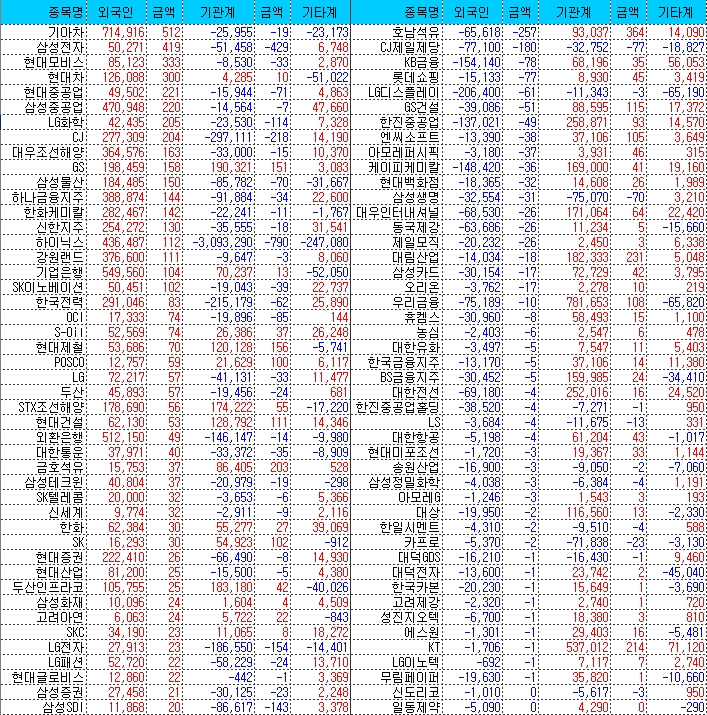

외국인 주요 순매수 기업 외국인 주요 순매도 기업

한편 기관은 6월 30일 연기금의 위탁운용 평가를 앞두고 투신권의 윈도 드레싱이 강했다. 이 결과로 기관의 매수가 많았던 화학, 정유, 자동차 업종이 강세를 보였다. 한편, 전기전자를 매도하여 지수의 가파른 상승을 막고 중가 우량주 매수의 모습도 보인다.

기관주요 순매수 기업 기관 주요 순매도 기업

내일도 이런 매매 양상이 나타날 것으로 보이며, 7월 이후에는 다소간 매매 변화할 가능성이 높다.

하반기 경기 회복이 가시화되는 건설과 은행, 전기전자, 철강, 기계, 조선과 전력 가스 업종이 장기 상승 출발권이라는 점에서 관심이고, 특히 장기 소외되었던 중소형 가치우량주도 움직임이 활발해지기 쉽다.

전기전자 업종의 전환점

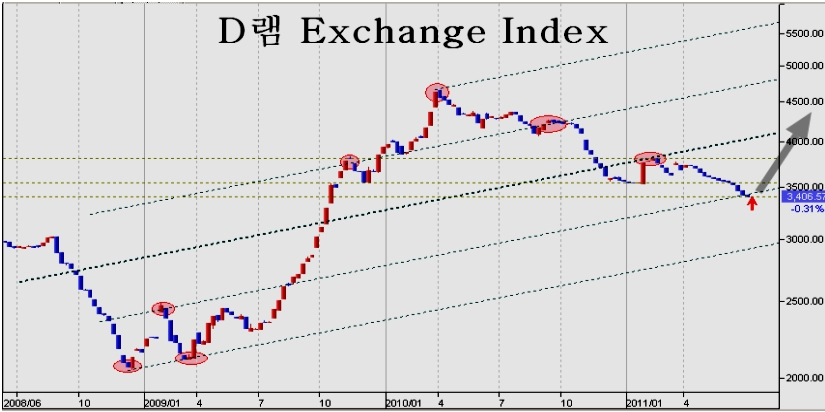

최근 D램 가격이 약세를 보이면서 하이닉스를 필두로 전기전장 업종이 약세를 보이고 있다.

D램 인덱스를 보면 일정한 구도를 중심으로 움직이고 있어서, D램 현물 가격 자체가 현물 시장의 수급보다 시장 매매의 영햐을 더 받는 구조이다. 3600에서 지지선을 깨면서 하락 모멘텀을 만들었으나 가격 구조상 현 가격이 지지권이 쉬운 가격대이다.

한편, 세계 IT 주가의 선행성을 나타내는 미국 반도체 지수는 6월말을 앞두고 중요한 지지권에 와 있다. 월간차트에서 20월(2년), 60(5년), 120월(10년) 평균선의 지지권에 다가서며 중요한 장기 저점을 형성하는 모습이다. 이 때문에 7월 이후에는 상승 추세로 움직이기 쉽다.

반도체지수의 핵심 추세 구도상 중요한 변곡점이며 현재 395에 있는 지수는 상승 전환하는경우 1차 목표로 580선을 두게 된다.

삼성전자나 하이닉스를 비롯한 대부분의 IT 업종이 이런 구도하에 있어 관심권이 된다.

미국의 경기 호전

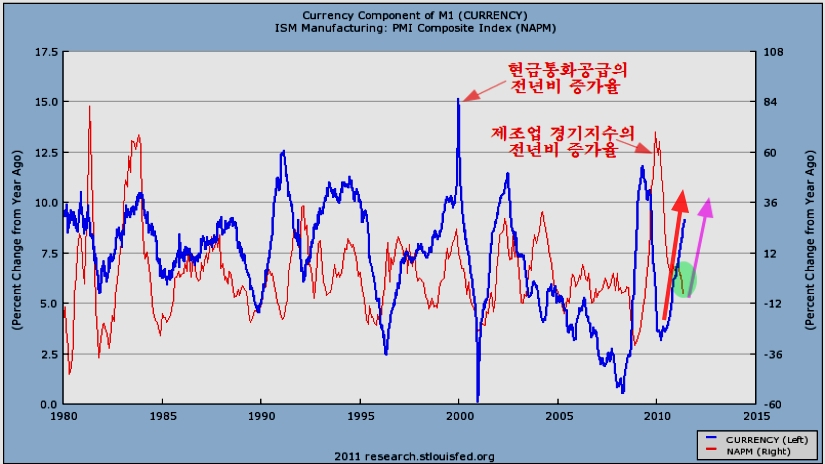

1980년 이후 현금통화 공급의 증가율과 미국의 제조업 경기지수 증가율을 비교해 보면 대단히 밀접한 관계가 나타난다. 소비재와 같이 현금 증가만으로 쉽게 소비가 증가할 수 있는 업종은 통화 공급으로 경기가 호전되고, 통과 긴축으로 경기가 둔화되는 특성을 갖는다.

현금통화증가율 변화를 보면 2009년 가파르게 증가했던 통화증가율이 2009년 하반기 이후 감소를 보이면서 이후 제조업 성장세를 둔화시키는 역할을 하였고, 이러한 경기 둔화의 조짐은 최근 주가 하락 모멘텀이 되었다.

그러나 통화 2010년 하반 이후의 통화 증가율이 가파른 증가세를 나태내면서 8.5%대 증가를 나타내고 있다. 이것은 시차를 두고 미국의 제조업 경기를 필두로 세계적인 제조업 경기가 재차 성장 사이클로 전환됨을 의미한다. 이러한 경기 흐름을 보면 업황 호전에 앞서서 움직이는 주가의 특성상 하반기 이후의 주가는 이후의 경기 호전을 앞서서 상승으로 움직이게 된다.

현재 미국을 비롯한 세계 증시의 상승의 모습은 이런 움직임이다. 2008년말부터 시작된 통화 증가가 2009년 강한 상승장세의 경기 모멘텀이 되었다. 2010년 이후의 빠른 통화 증가는 2011년 하반 이후의 상승 장세가 2009년에 비교되는 강한 모습으로 나타날 가능성을 준다.

'주식시황' 카테고리의 다른 글

| [쥬라기]기술주를 앞세운 세계 증시의 상승 (0) | 2011.07.13 |

|---|---|

| [쥬라기]세계 증시의 상승 추세 시작 (0) | 2011.07.13 |

| [쥬라기]6월 분기말 매물과 윈도 드레싱, 7월의 포트폴리오 변화 (0) | 2011.07.13 |

| [쥬라기]상승 (0) | 2011.07.13 |

| [쥬라기]블루칩 매도 옐로칩 매수의 바닥권 매집 특성, 매수전략 (0) | 2011.07.13 |