세계 제일의 카지노 게임.

옵션과 ELW 만기를 앞두고 해외 증시는 이탈리아 국채를 핑계로 하락하여 구실을 만들고 외국인은 선물 7900계약(현물 9500억원 규모)와 장중 주식 7300억원 등 총 1조 6800억원 규모의 선물과 현물 공세로 하락을 유인하여 이익을 남기는 드라마틱한 게임이었다.

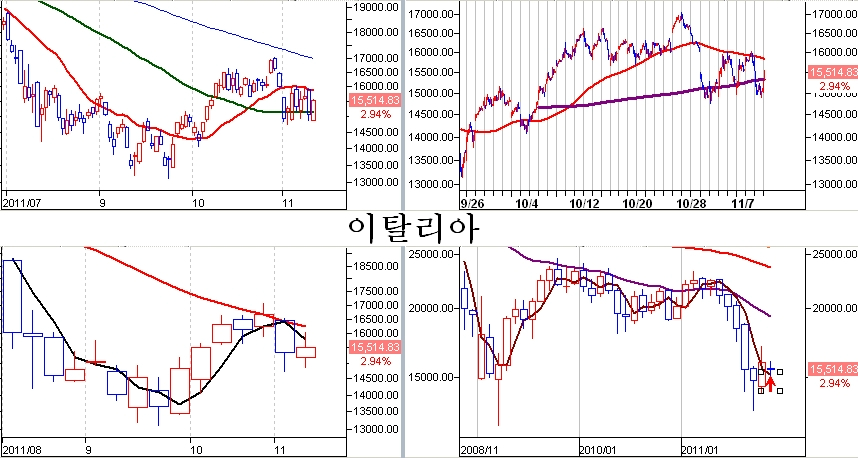

이탈리아의 재정상태가 변하거나, 국채 상환에 문제가 발생하거나, 국채를 신규 발행에 문제가 있거나, 경제성장이 마이너스로 변한 것이 아닌데도, 단지 시장에서 매매로 결정되는 국채금리가 올랐다는 이유로 변동이 나타났다. 채권금리란 시장에서 투기적인 거래로 얼마든지 만들 수 있는 가격 변동이다.

오늘 이탈리아는 50억 유로의 1년만기 국채를 6.087%의 높은 금리로 성공적으로 발행했다고 한다. 아마도 신규 발행하는 국채를 싸게 인수(금리가 높을수록 채권가격은 싸다)하기 위해서 최근 시장거래 국채 금리를 올렸던 듯 하다. 국채 발행 성공후 7% 넘었던 10년물 금리는 6%대로 내렸다.

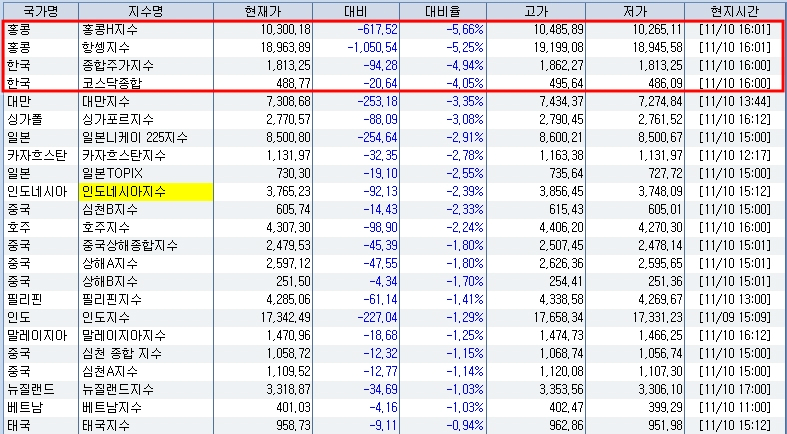

세계 증시가 큰 요동을 했으나 그 결과 세계에서 가장 큰 변동을 보인 것은 이탈리아가 아니라 홍콩증시와 한국증시였다. 세계에서 ELW 시장 1위를 자랑하는 홍콩은 5.25% 하락하였고, 세계의 옵션거래량의 70%를 차지하며 1위를 하고 동시에 ELW 시장을 놓고 홍콩과 1,2위를 다투는 한국은 4.94포인트가 하락하며 선두 경쟁을 하였다.

함께 열린 아시아 시장은 선물시장이 강한 대만과 싱가폴이 3%대 변동을 보인 것은 제외하면 중국을 포함하여 1~2%의 조정에 머물고 있다. 이탈리아에 문제가 생기면 한국만 망하는 듯한 모양새이다. 대부분의 아시아 국가가 안정적인 가운데 홍콩과 한국만 온통 위기국면이다.

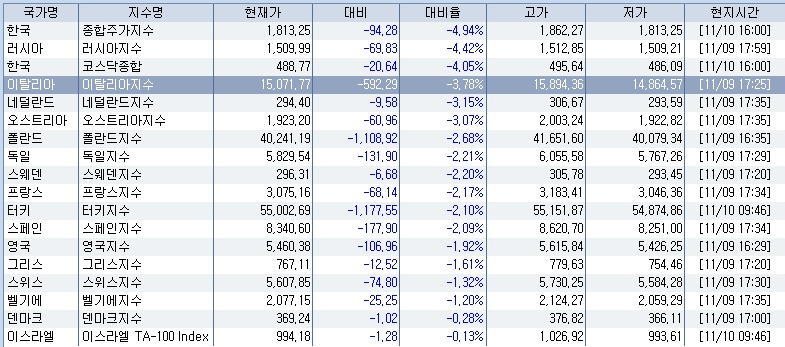

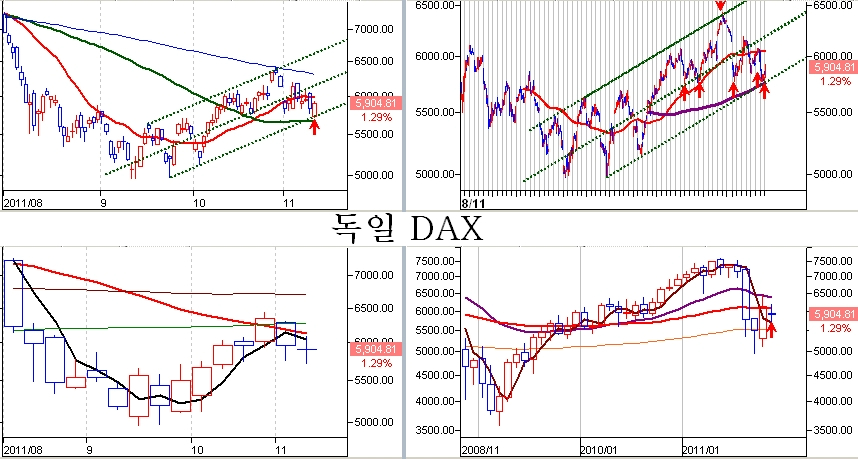

정작 문제의 진앙인 이탈리아는 3.78%, 유렉스 선물시장에서 가장 큰 비중으로 유럽의 악재와 호재를 반영하는 독일 dax 지수는 2.21%에 불과하다.

9일거래

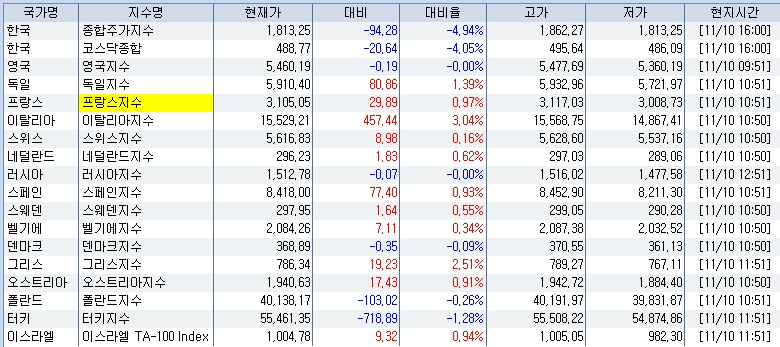

뿐만 아니라 한국시장의 옵션 만기가 끝나자 상승으로 돌아서고 있다.

10일 오후 7시 10분 유럽시장 등락 현황.

세계 최대의 빅게임에 걸맞게 한국 언론들은 이탈리아를 특집으로 다루며, 이탈리아를 부도나 위기로 표현하는 기사를 수백 건을 쏟아냈다. 시장의 심리 컨트롤에 일조하여 게임의 흥행을 돋웠고, 옵션과 ELW 시장에 몰린 개인의 돈에 눈독을 들이는 외국인과 기관은 합동으로 공세를 펴서 이익을 나눴다.

옵션 시장으로 봐서는 그리 큰 변동이 나타날 것 같지 않았던 시장이 예상외의 변동을 보인 것은 ELW 시장의 과열에 있는 듯 하다. 8월 매매증거금제를 도입한 후 거래가 줄었던 ELW는 10월 이후 급격히 증가하며 과열 양상을 보여왔다. 아마도 증거검이 생긴 후 지수옵션투자자의 일부가 ELW로 옮긴 듯 하다.

여하튼 11월 10일부터 19일의 10일간 만기를 맞는 ELW는 907 종목이나 된다. 그 대부분은 오늘이 만기이다.

이중 콜이 700종목, 풋이 207종목이다 콜과 풋ELW가 동등하게 발행되지 않고 콜이 풋의 3.5배 많은 구조이다. LP가 매각한 계약수는 콜ELW 2억 7542만주이고, 풋ELW 1억 5826만주로 콜옵션과 풋옵션이 극심한 비대칭을 이룬다. 특히 매각된 풋ELW 1억 5826만주 중에서 KOSI200 풋의 행사가격이 오늘 종가인 236.02 이하로 행사되지 못하는 것이 8200만주, 240 이하로 확대하면 1억주이다. 따라서 개인이 보유한 풋ELW는 대박이 아니라 대부분 깡통인 셈이다.

이 때문에 오늘 예상외의 급락으로 개인들이 보유한 콜 ELW가 큰 손실을 입었고, 외국인과 기관은 큰 이익을 얻었다 . 이것을 기관과 외국인이 노린 것이라 할 수 있다.

ELW의 구조상 콜과 풋이 동일한 비율로 발행되지 않는 비대칭성 때문에, 옵션만기가 되면 상승보다 하락으로 변동이 빈번하게 나타나는 이유가 되는 것 같다.

이러한 상품의 비대칭성은 그 자체로 문제가 많다. 향후 옵션 발행시 동일행사가격에 같은 양으로 콜ELW와 풋ELW를 한쌍으로 하여 의무적으로 발행하고, ELW도 공매도가 허용하여 대칭성을 갖추는 제도 보완이 필요하다.

또한 현재와 같인 과도한 콜옵션 우위의 발행 제도는 파생상품 만기만 되면, 경기나 기업의 가치와 관계없이 기초자산의 주가를 하락시키게 된다. 주식는 기업의 이익에 따라 장기적으로 오르는 것을 기대하고 개인들은 콜ELW를 더 매수하게 된다. LP는 콜ELW를 위주로 매각한 후 만기전 기초자산 가격을 떨어뜨려 이익을 가져가는 구조이다.

이 때문에 우량주의 가격이 왜곡되고 투자자가 기업을 보고 투자하기 어렵게 만들게 된다. 기초자산 가격을 조작하여 에서 수익을 얻어내는 게임은 활황으로 발전하는 가운데, 정작 자본시장은 발전에 역행하는 퇴행과정을 가게 된다.

하여튼, 한국 시장의 옵션과 ELW 시장이 워낙 크기 때문에 세계 시장이 한국시장에 맞춰서 등락을 만들고, 없는 위기를 만들어 변동을 주는 일이 비일비재하다. 이 때문에 세계의 모든 일에 대해 한국만 유독 부풀려진 위기감속에서 안정을 찾지 못한다. 언론이 온통 위기와 공포와 쇼크와 비관적 미래를 그내면서 온 국민이 그 고통을 감내해야 하고 심지어 당국도 모여서 대책을 논의하기에 바쁘다.

외국인은 장중 현물주식 7300억원과 선물 7900계약(현물 환산 9500억원) 등 현물기준 총 1조 6800억의 매물을 쏟아내며 하락을 만들었다. 파생상품 시장의 취지는 외국인이 한국 주식에 투자를 유인한다는 취지이지만, 이처럼 기업에는 아랑곳하지 않고 대규모로 선물과 주식을 사고 팔면서 변동을 만들어 이익을 내는 겜블러 외국인을 투자유치라고 하는지 모르겠다.

우리 시장을 보면 이것은 주식시장 또는 금융시장이라 말하기 어렵다. 세계 제1의 카지노라고 해야 할 것이다. 이런 주식을 연계한 카지노를 관리하는데 금감원이나 금융감독이 관여할 필요는 없지 않은가? 복권이나 카지노를 관장하는 부처에서 증시를 관리하는 것이 옳다는 생각을 해 본다.

'주식시황' 카테고리의 다른 글

| 경기민감 업종의 활발한 매수세 - 매수 [11.11.14] (0) | 2012.01.21 |

|---|---|

| 증권이 죽어야 국민이 산다 - 11.11.11) (0) | 2012.01.21 |

| 해외 증시의 변동과 전략 - 적극매수 (0) | 2011.12.07 |

| 옵션만기 지수변동과 상승의 준비 - 적극매수 (0) | 2011.12.07 |

| 현물 시장 수급 강세와 해외증시의 상승구간 - 적극매수 (0) | 2011.12.07 |