대 전환.

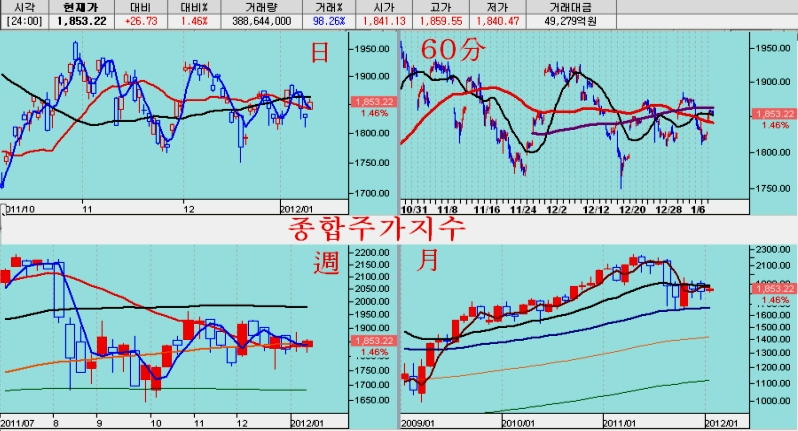

9,000계약이 넘는 외국인의 선물 매수와 함께 80,000계약이 넘는 콜옵션 매수와 함께 지수가 26.73포인트 상승한 1853에서 마감하였다.

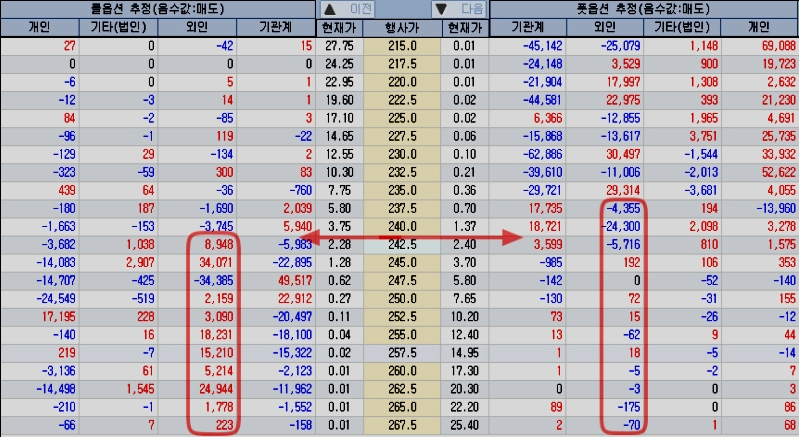

옵션 만기를 앞두고 그간 옵션 매도로 이익을 늘려 오던 외국인은, 어제 242.5와 245 행사가의 콜옵션 매도 포지션을 정리한 데 이어 오늘은 적극적으로 콜옵션 매수 포지션을 늘리는 한편, 선물을 적극 매수하여 상승 방향의 롱포지션을 공격적으로 구축했다.

12월물 결제가 끝난 후 외국인은 풋옵션 매수와 콜옵션 매도 포지션을 늘려 보유 오면서 콜옵션에서 480억, 풋옵션에서 90억대 차익을 어어 왔으나, 오늘 콜옵션 매수와 함께 순수하게 매수 포지션 우위로 전환되었다.

외국인 12월 9일 이후 일별 누적 포지션.

외국인은 선물과 옵션에서 공격적인 롱포지션을 취함으로써 현물로 환산하여 1조 6000억원 규모의 포지션을 취했다.

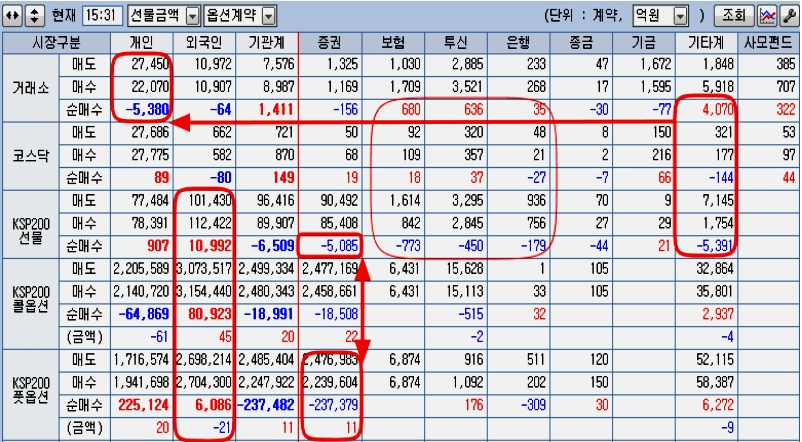

9000계약의 선물 매도에 대응하여 우정국 자금과 기관은 프로그램 차익거래를 통해 4600억의 주식을 샀을 뿐, 주식과 선물 옵션을 합한 전체 포지션은 매도를 유지했고, 증권은 풋옵션매도+선물매도로 프로그램이 카바하지 못한 외국인 선물을 소화했으나 전체적으로 매도 포지션이다. 일반은 5,300억의 주식을 프로그램에 팔고, 옵션에서는 대단히 투기적으로 풋옵션 매수와 콜옵션 매도 포지션을 늘렸다.

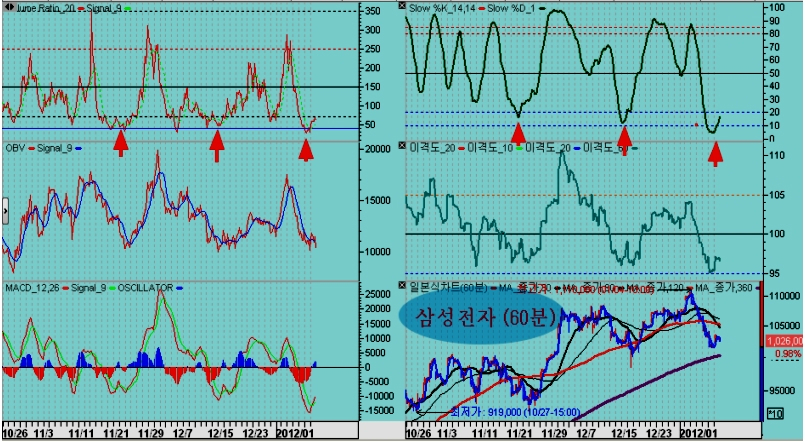

4일간 지수를 조정을 유인했던 삼성전자는 단기 저점권에 이르러 상승 전환을 앞둔 모습이다. 옵션 만기와 관련하여 단기가 급한 하락을 보였으나 과매권에 와 있다.

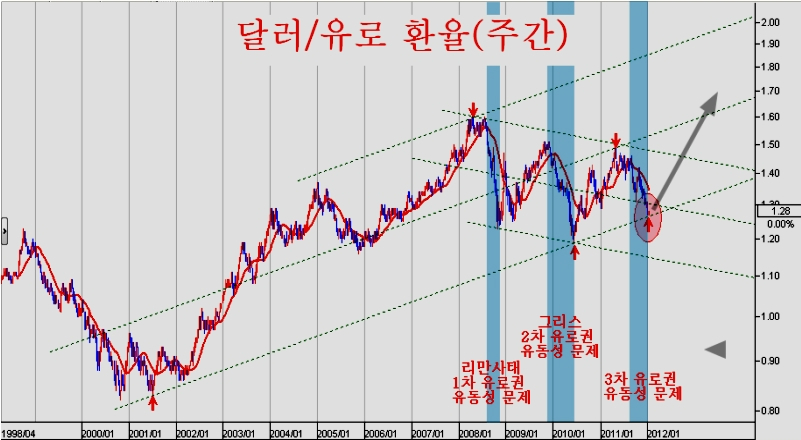

유럽재정 위기의 종결 징후와 세계 증시의 대 전환

달러/유로 환율과 그리스 주가 지수가 대 변곡점에서 반전의 모습을 보여 준다.

유로권이 채권을 대규모로 보유한 리만을 부도내면서 미국의 부채 문제가 유럽으로 전이 된 후, 세 차례 유럽의 유동성 위기가 도래하였다. 이러한 유동성 문제는 마치 체온계처럼 유로화 가치에 즉각적으로 반영되어 나타났고, 리만파산 후인 2008년 말과, 2009년말~2010년 5월 그리고 2011년 7월 이후의 세계 금융시장을 흔드는 모멘텀으로 작용해 왔다.

그러나 유로화가 저점을 잇는 추세 지지권에 도달하여, 반전이 기대되는 위치이다. 유로화가 상승으로 움직이게 된다면 유럽 문제는 시장에 악재로 작용하기 어렵다. 특히 세차례의 조정 과정을 거쳐 큰 바닥에서 상승으로 전환하는 추세는 장기 상승으로 이어지기 쉽다.

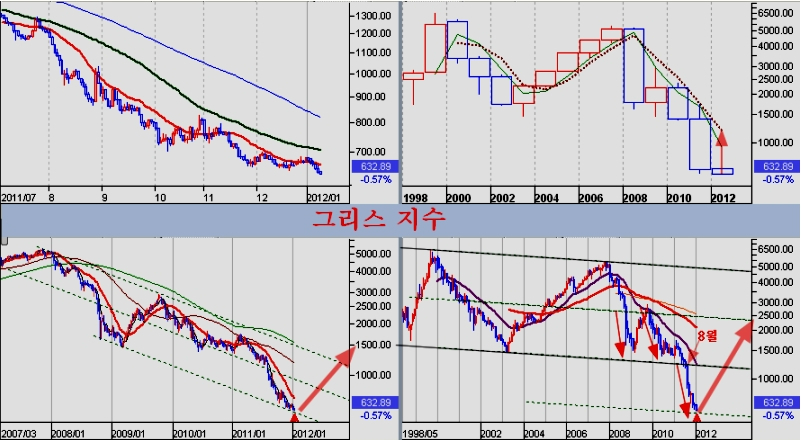

유럽 문제의 진앙이라 할 수 있는 그리스의 주가지수가 큰 변곡점에 와 있다. 지난 7월말 그리스 지수는 대세 채널의 하단인 1200선에서 상승을 모색했으나, 상승을 하지 못하고 문제가 확대되면서 8월부터 유럽 발 악재 국면이 시작되었다.

이렇게 하락한 주가의 하락 목표는 대세 채널 폭의 절반 구간을 아래로 연장한 것으로 600대 중반의 지수이다. 그간 6개월에 걸쳐 그리스 주가는 하락을 계속하면서 현재 630선까지 하락을 하고 있다. 이 지수는 추세구도의 비례 구조상 하락이 마무리 되는 곳이며 주가의 상승 변곡점에 해당한다.

유럽 문제의 진앙이 되는 그리스가 더 이상 주가 하락을 하지 않게 된다면 유럽발 재정 위기가 시장에 악재로 작용하기 어렵다.

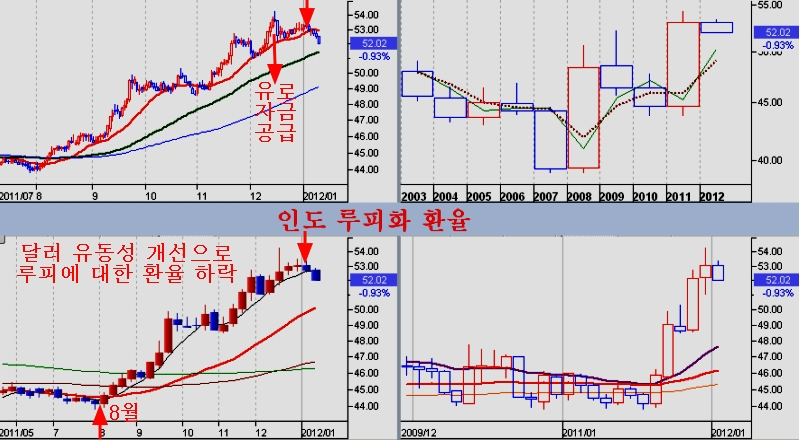

추측컨데, 유럽 재정위기 확대는 일본의 대지진과 관련이 있는 듯 하다. 일본 대지진 이후 어려움에 처한 일본 기업이나 금융기관이 해외에 대여했던 자금을 회수하면서 채무 비중이 높은 유럽이 유동성 어려움을 겪었던 것 같다. 이런 연결 고리가 그간 일본의 경제성장 악화와 무역수지 악화, 그리고 낮은 금리에도 불구하고 엔화가 초강세를 나타냈던 원인이었던 같다.

그러나 지난 12월 유로 중앙은행이 1% 저금리 3년 만기 장기 자금을 4000억 유로를 대출하여 3분기 결산과 관련한 일본기업의 대출 회수에 대응하였다. 그간 가파르게 오르던 달러 리보 금리는 이후 상승을 멈추었다.

달러 유동성 이상 해소 조짐을 나타내는 루피화 환율

다음달인 2월에도 유로 중앙은행은 6000억 유로 규모로 대출을 하기로 하였다. 이에 따라 3월 연결산을 하는 일본 기업들이 회수하는 자금에 대응할 수 있는 자금이 공급됨으로써 문제의 실타래가 풀리는 것 같다.

여하튼, 유로 상승, 엔화 강세 마감, 주가 상승의 흐름을 기대할 만 하다.

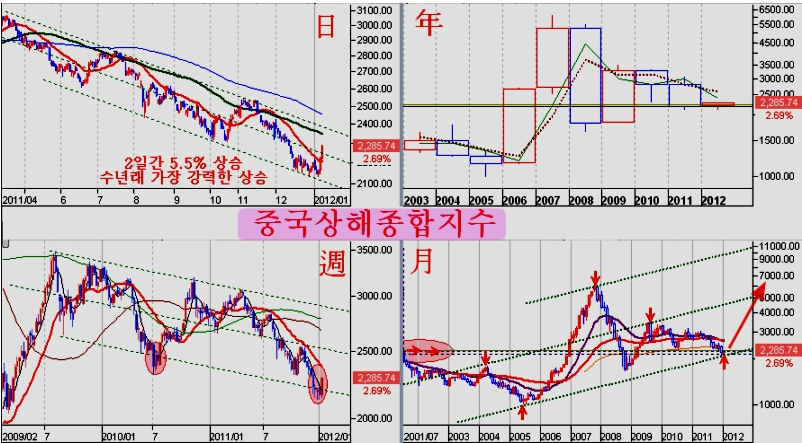

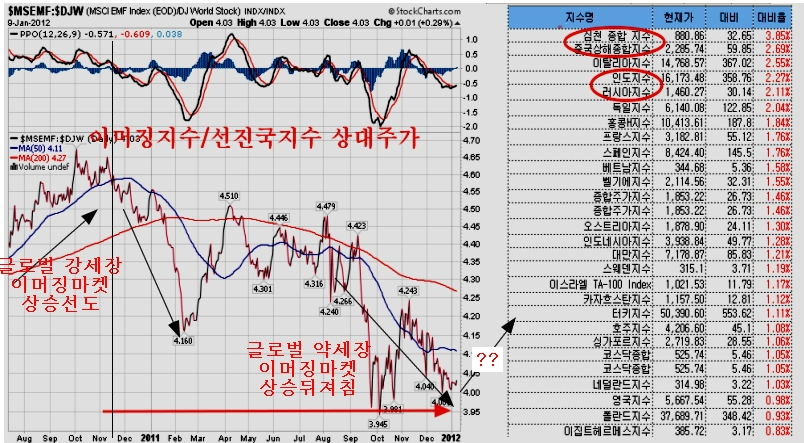

이머징 마켓의 강세..

중국증시가 이틀 연속 2%대 상승을 보이며 이들간 5.5%가 오르는 강세를 보였다. 이틀간 5% 넘게 오르는 강세 현상은 최근 몇 년간에는 대단히 드문 경우이다.

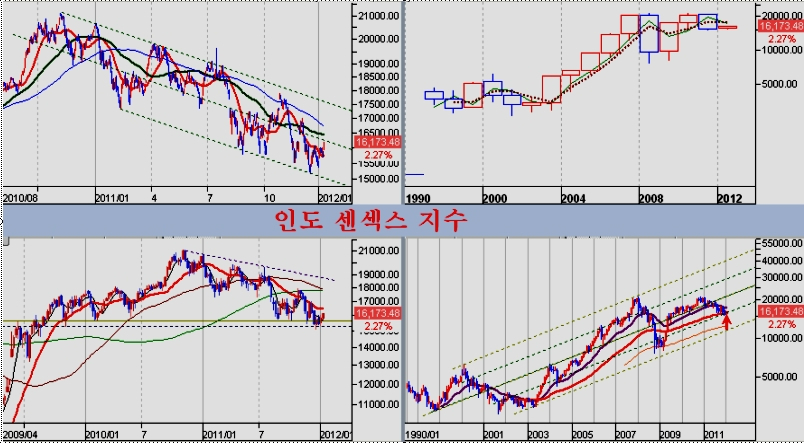

이뿐 아니라 중국 2.69%, 인도 2.27%, 러시아 2.25% 등 소위 이머징 마켓을 대표하는 BRIC 국가의 주가가 모처럼 강세를 나타내고 있다. 2010년 10월 이후 지금까지 이머징마켓 주가지수가 상대적으로 하락이 큰 국면을 이어왔다는 점에서 이머징 마켓의 강세는 변화이다.

보통 글로벌 강세장에서는 선진국 증시에 비해 이머징 마켓 증시가 앞서 나나고, 글로벌 약세장인 경우에는 이머징 마켓증시의 하락이 더 크고 반등이 작다. 이런 측면에서 2010년 11월 말 이후 글로벌 증시의 약세 국면이 이어져 왔다고 할 수 있다. 그러나 최근의 이머징 마켓의 주가 강세는 이런 국면 전환을 나타내는 흐름이 될 수 있다.

오늘 중국, 인도, 러시아와, 주가가 크게 하락한 이탈리아, 스페인 등의 강세 흐름과 우리 시장에서의 선물과 콜옵션의 공격적인 매수는 단발성 포지션이라기 보다는 글로벌 시장의 큰 흐름의 전환을 의미하는 것인지 모른다.

.

이미 세계 자본재 경기 회복의 여러 징표들이 확인되고 있고, 기축통화를 운용하는 미국의 실업률이 가파른 하락세를 나타낼 정도로 경기 회복기조가 빠르다. 이런 점에서 세계 시장의 대전환 움직임을 주시하며 적극적으로 매수를 늘려가는 전략을 가져갈 필요가 있다.

'주식시황' 카테고리의 다른 글

| [2012.01.12]주택건설 실적으로 본 부동산 시장 전망과 건설 경기 동향 (0) | 2012.02.11 |

|---|---|

| [2012.0112]장세와 세계 금융시장의 변화 - 적극매수 (0) | 2012.02.11 |

| [2012.01.10]삼성전자의 단기 과매도권 진입과 외국인 포지션 변화 - 적극매수 (0) | 2012.02.11 |

| [2012.01.07]10년주기 경기 사이클과 주식투자 대세전략 (0) | 2012.02.11 |

| [2012.01.05]상승의 활황 장세에 삼성전자로 조정을 만드는 지수 - 적극매수 (0) | 2012.02.11 |