옵션 만기주 변동.

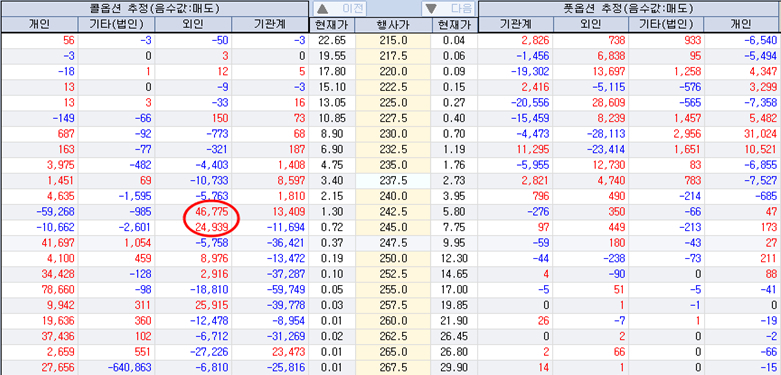

이번주 목요일 옵션 만기를 앞두고 지수가 옵션과 관련하여 움직이고 있다. 외국인은 대규모 주식거래와 함께 선물거래를 하면서 프로그램 차익거래를 조종하여 지수를 움직이고 있다. 지난주에는 콜옵션 매도를 주축으로 한 프리미엄을 취하는 전략을 사용하였던 외국인이 월요일 매도했던 콜옵션을 환매수하며 변동성 전략으로 전환하고 있다.

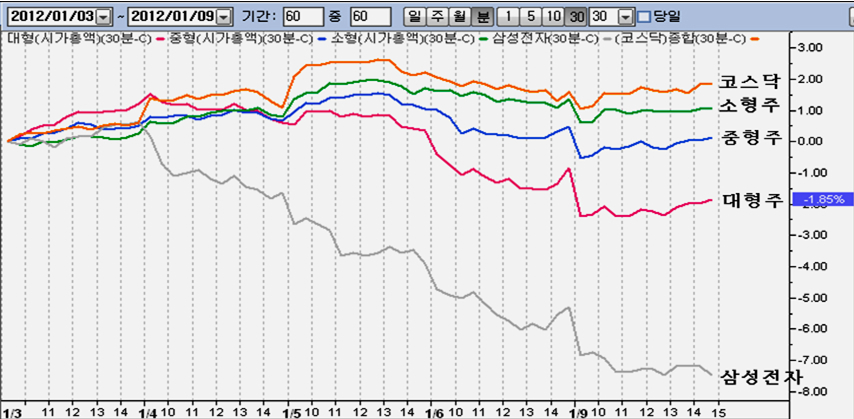

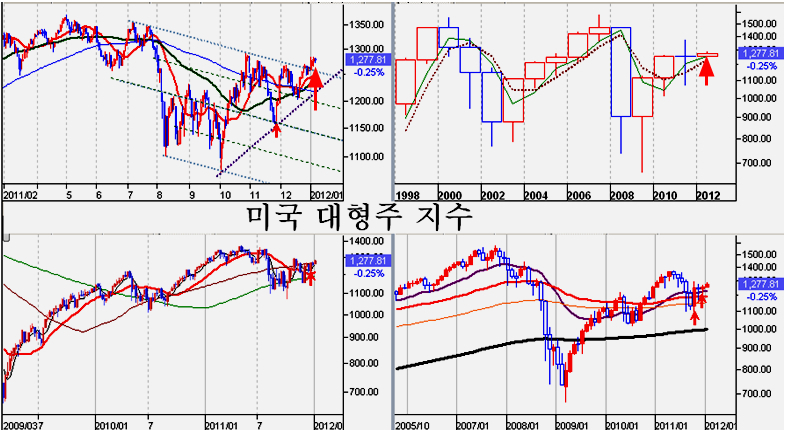

지난 1월 3일 이후 9일까지 삼성전자가 7% 넘게 하락을 하면서 종합지수 조정을 이끌었다. 그러나 이 기간 대형주 지수는 1.85% 하락하였고, 중형주 지수 0%, 소형주 지수와 코스닥 지수는 각각 1%와 1.8%대로 오히려 상승에 머문다.

지수가 하락했으나 시장 전체의 하락이 아닌 삼성전자와 대형주를 조정을 동반한 지수의 하락일 뿐이다. 지수옵션의 만기를 앞두고 유리한 국면을 만들기 위해 외국인이 삼성전자의 조정을 이용하고 있는 것이라 할 수 있다.

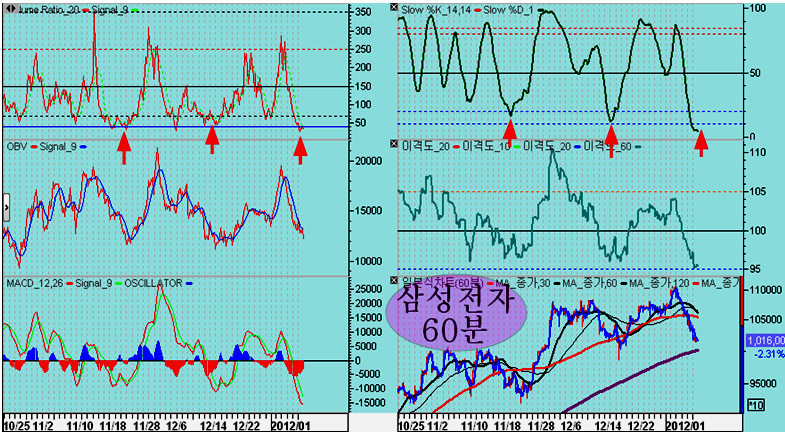

삼성전자의 조정이 4일째 이어지며 8%에 가까운 조정을 거치치고 있다. 삼성전자의 60분 지표가 이격 지표와 매물지표가 모두 과매도권을 나타내 상승 반전을 앞두고 있다. 일간 60일 평균을 전후로 한 상승이 전개되기 쉬운 흐름이다.

지난주에는 콜옵션 시간가치 하락에 맞춘 옵션 전략을 가져가던 외국인은, 월요일 242.5와 245에 있던 콜옵션을 대부분 환매수하였다. 이제까지 프리미엄이 높았던 콜옵션 매도로 프리미엄의 시간가치 하락을 수익으로 하는 전략이었으나, 주말을 시간가치 하락에 이은 월요일 하락으로 콜옵션 프리미엄이 낮아지면서 이제는 포지션을 바꾸어 상승에서 이익을 얻는 변동성 전략으로 바꾸었다.

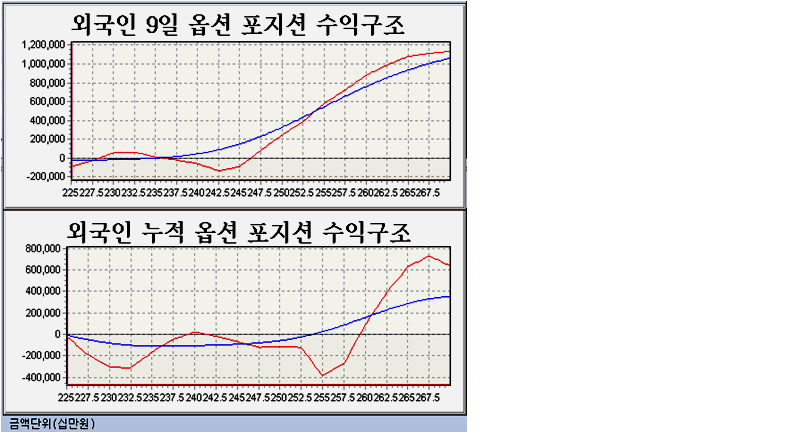

행사가 242.5와 245에 있던 콜옵션 매도 포지션이 정리되면서 옵션 수익구조는 상승에서 이익을 얻는 포지션 구조로 변화하였다.

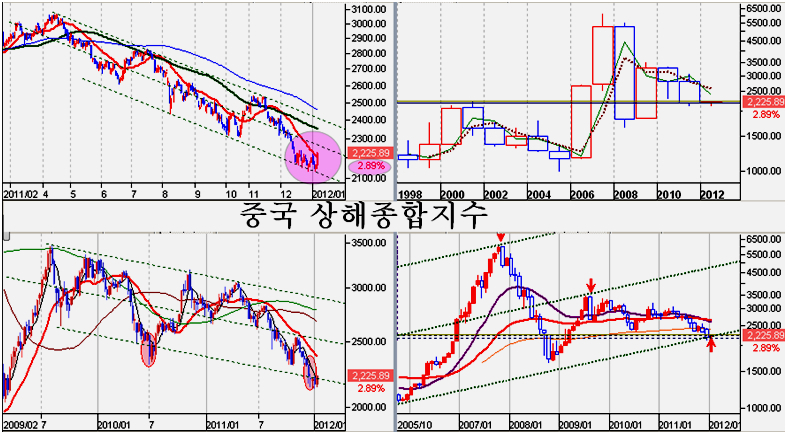

세계 증시는 연초 저항을 돌파하며 상승의 힘찬 걸음을 했으나, 한국시장의 옵션 전략에 맞춰 조정을 보여왔다. 미국 증시에스는 시가총액 1위로 지수 계산에서 가중 비중이 가장 큰 엑슨모빌의 조정하면서 지수가 조정을 했다. 이를 통해 세계증시의 조정을 유인했다. 그러나 엑슨 모빌을 제외한 일반 종목의 움직임은 활발하다.

이번주 들어 외국인의 옵션 전략이 상승에서 이익을 얻는 포지션 구도로 변했다. 옵션에서 이런 포지션이 강화되는 경우, 조정을 거친 세계증시도 탄력적인 상승을 보일 가능성이 있다.

옵션 만기가 다가서면서 월례행사처럼 유럽발 악재 기사가 나오고 있으나, 유럽은 옵션 만기에 잠시 이용하는 재료일 뿐이다.

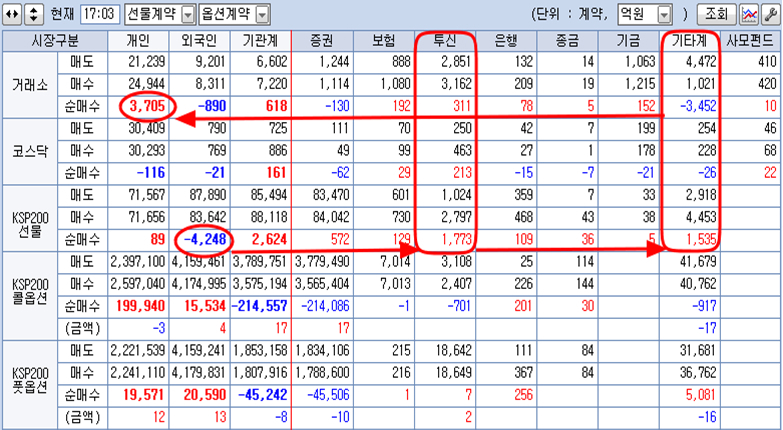

현물 시장에서는 외국인의 선물 매도 -> 우정국 자금과 투신의 프로그램 차익거래 주식 매도 -> 개인의 주식 매수라는 구도의 매매 패턴이 나타나고 있다. 지난 금요일부터 외국인은 선물 매도를 늘려 프로그램 차익 매물을 유도하여 지수를 하락시키고 있고, 개인은 주식 매수를 늘리고 있다.

월요일에는 외국인이 4248계약의 선물을 매도하면서 3000억원 대의 프로그램 차익 매도가 쏟아져 지난 월요일과 화요일 외국인의 선물 매수로 유입되었던 프로그램 매수잔고를 대부분 소화했다.

프로그램 바구니가 비워짐에 따라 시장은 다시 프로그램 매수를 유인하며 대형주 상승의 준비를 하는 셈이다.

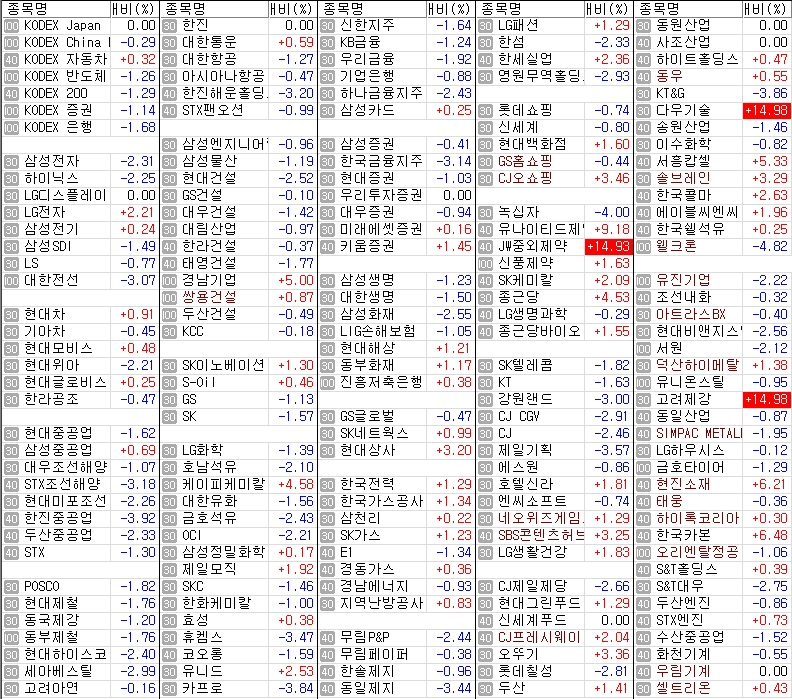

지난 조정국면과는 달리 종합지수가 조정을 받더라도 일반종목의 하락은 제한적이다. 일부 종목은 지수 등락에 관계없이 꾸준한 상승이 이어지고 있다. 2005년에 장기 저평가로 저 PER주에 머물렀던 제약과 도시가스 업종이 강하게 올랐던 것처럼 월요일 제약주의 움직임도 활발하다.

보통 실적장세 초기의 상승국면에서는 대형주로 지수를 눌러두고 저평가된 중소형 개별 우량기업이 강한 상승을 한다. 특히 2009년 이후 장기로 주가가 정체하는 과정을 거치면서 실적이나 가치에 비해 저평가된 상태에 머물러 있는 기업들은 자본재 업황 개선과, 신용리스크 완화의 국면이 오면 대단히 탄력적인 상승을 하게 된다.

2000년 IT 버블 붕괴로 나스닥 지수가 고점대비 75% 하락을 거친 후 2002~2004년에 걸쳐 극심한 개별주 소외 장세가 전개되었다. 이 개별주 소외 장세에서 일반종목은 실적이나 자산가치에 비해 극심한 저평가 상태가 되었다. 그후, 2005년 리스크 완화와 자본재경기 회복이 되면서 저평가 소외주의 강한 상승이 나타났다. 2005년 11월 말까지 대형주가 전년말 대비 42%가 상승한 반면, 소형주 지수는 무려 130%가 상승을 하였다.

필자의 14년 주식 시장 분석 감각으로는 지금은 2005년 그 때와 너무나 흡사한 시장 여건이다. 악재에 짓눌려 장기 소외된 저평가된 주식들이 널려 있고, 미국과 한국 은행의 대출 확대와 함께 은행의 신용창조와 함께 유동성이 늘기 시작하고, 이와 함께 자본재 산업과 건설업 등 긴 주기를 갖는 산업이 회복을 시작하고 있다.

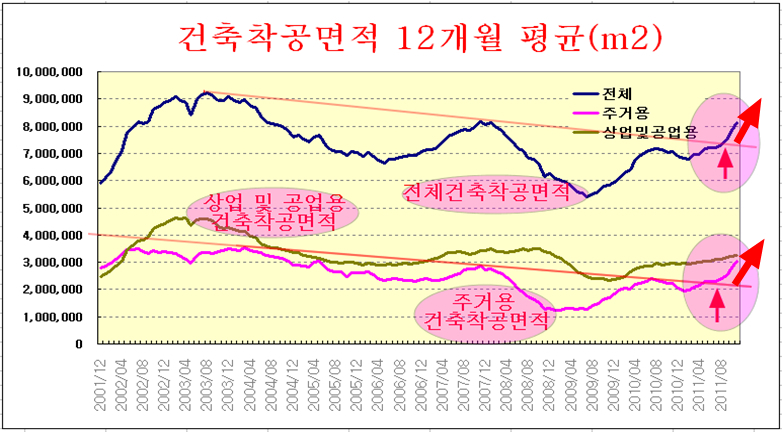

(아래 건축착공 면적의 12개월 평균추세를 찬찬히 보라. 우리나라 경기가 어떻게 변해가는지 그 힌트를 얻게 될 것이다. )

악재가 만연한 것 같지만 2003~2004년의 악재에 비하면 그리 큰 문제가 아니다. 지난 2003년에는 다른 나라가 아닌 우리나라에서 국민 370만명이 신용불량자가 나오는 카드사태를 겪었고, 이듬해에는 대통령이 탄핵되어 모든 국책사업과 기업의 장기 투자사업이 표류하는 극심한 경제 공백기를 거쳤다. 이에 비하면 유라시아 대륙의 끝에서 나타나는 유럽재정 문제는 큰 강 건너에 있는 불이다.

지금은 2년간의 주가 소외국면과 함께, 일반이 주식을 대부분 팔고 세력이 주식을 매집하는 매집 국면을 거쳐 탄력적인 상승이 준비되는 시기이다. 경기 측면으로는 10년 주기의 쥬글라 사이클의 성장 초기의 실적장세 국면이다.

주가를 단기로 보면 매일 악재와 호재가 겹치는 변동이지만, 장기적인 경기주기로 보면 앞이 보이는 큰 흐름의 초반이다. 가치 저평가된 기업과 장기 성장할 기업, 자본재 업황의 회복시 실적이 개선되는 기업을 분석하여 적극 매수 후 보유하는 전략을 가져갈 때이다.

'주식시황' 카테고리의 다른 글

| [2012.0112]장세와 세계 금융시장의 변화 - 적극매수 (0) | 2012.02.11 |

|---|---|

| [2012.01.11]대 전환의 징후 - 적극 매수 (0) | 2012.02.11 |

| [2012.01.07]10년주기 경기 사이클과 주식투자 대세전략 (0) | 2012.02.11 |

| [2012.01.05]상승의 활황 장세에 삼성전자로 조정을 만드는 지수 - 적극매수 (0) | 2012.02.11 |

| [2012.01.04]세계 증시의 상승 추세 진입과 우리 증시의 옵션 만기 모드 (0) | 2012.02.11 |