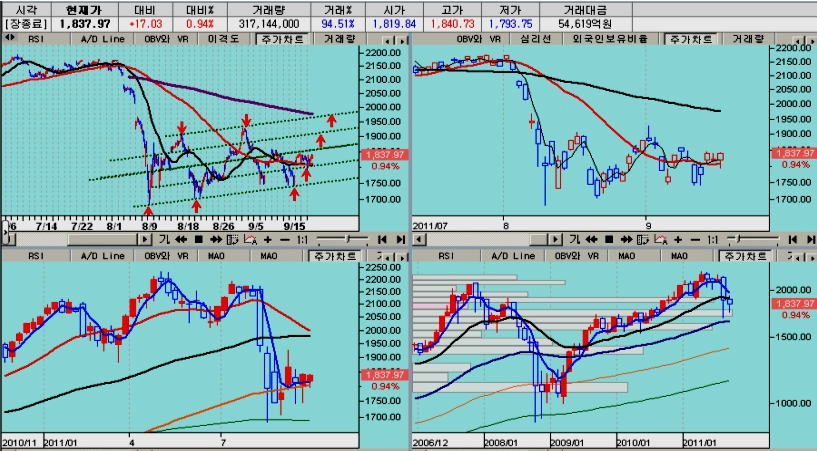

20일 평균지지의 매집국면.

만기 후 새로 시작하는 장세는 유럽과 미국이 약세로 출발하였으나, 우리 시장은 선물 시장의 강세와 함께 상승 마감하였다. 종합주가지수는 0.94%, 17.03포인트가 상승한 1837.97에서 마감했다. 20일 평균 위에서 가격이 정체하면서 매집을 하는 국면이다.

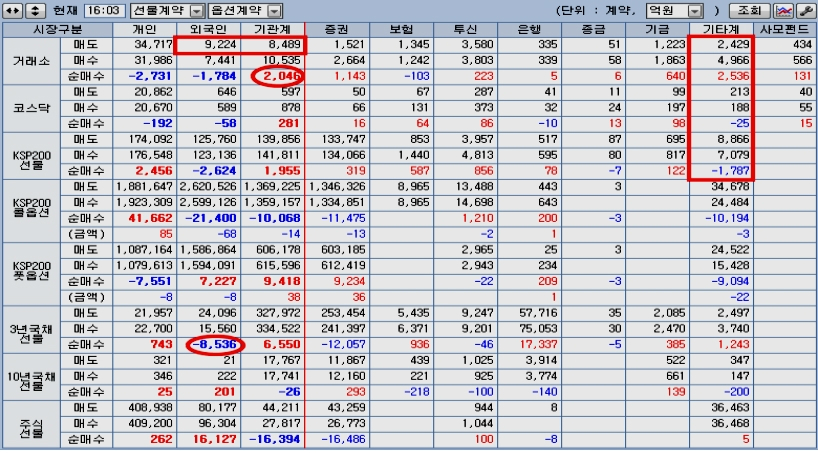

개장 초부터 이탈리아 신용등급 강등 뉴스로 부정적인 심리로 출발한 시장은 외국인의 선물 매도와 함께 1793까지 하락했다가, 외국인의 선물 매수로 프로그램 차익매수가 유입되며 상승하였다. 2시 이후에는 개인의 선물 매수가 급증하며 상승세를 이어나갔고, 외국인은 오히려 선물 매도를 늘렸다.

이 결과 선물 시장에서는 개인이 적극적인 매수를 보이며 선물 2456억의 매수와 콜옵션 매수 우위를 보였다. KOSPI 지수 250 이상에 콜옵션 매수를 늘려 한편으로는 10월 만기전에 이 이상의 주가 상승에 대한 장애를 만들어 둔 측면이 있다. 개인의 현물 주식 아니나 파생상품 포지션은 일단은 지수의 움직임을 제한하는 역할을 한다.

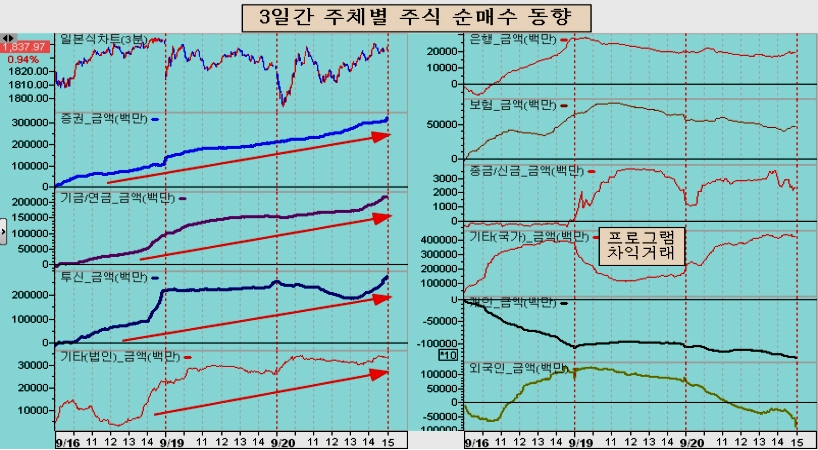

현물 시장에서는 여전히 기관과 외국인이 매물이 크지 않은 가운데, 기금, 증권, 투신의 매수가 이어졌다. 외국인 매도거래대금은 9220억원, 기관의 매도거래대금은 8489억원으로 바닥권 매물 수준을 유지하고 있다. 한편 기금, 증권, 투신의 매수도 꾸준히 이어지고 있다.

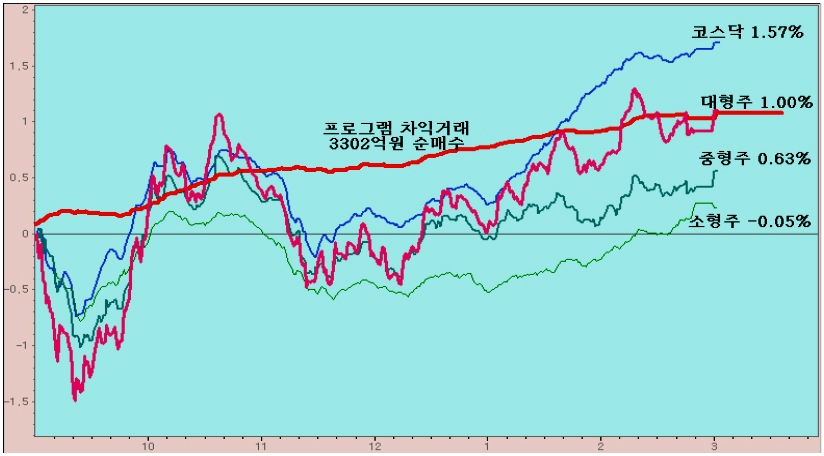

지수를 움직인 것은 프로그램 차익거래의 영향이 컸다. 선물 강세로 프로그램 차익거래에서 3300억원 규모의 순매수를 하여 대형주 상승을 이끌었다.

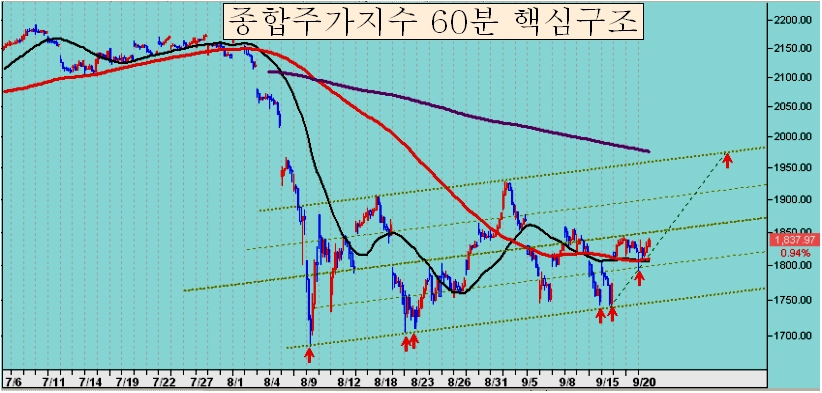

종합주가지수의 60분 핵심 구도이다. 중기 추세를 1970정도에 두고 있어 10월 13일까지 이 범위에서 움직일 가능성을 주며 점차 상승이 되는 흐름이다. 다만 개인의 파생상품 포지션이 추세를 선점하면, 기관과 외국인의 포지션이 반대가 되어 개인과 반대로 움직이거나 상승 시간이 지체되는 변화로 나타난다.

모멘텀 측면에서 유럽 미국의 선물옵션 만기를 지나면서, 재료의 영향이 크게 줄고 대신 수급과 경기 모멘텀이 강화될 국면이다. 우리 시장의 경우 매물 감소와 매수 수급 확대로 상승의 여건이다. 다만, 개인의 파생상품 포지션에 따라 다소간 변동과 속도를 조절하게 된다.

종목 흐름

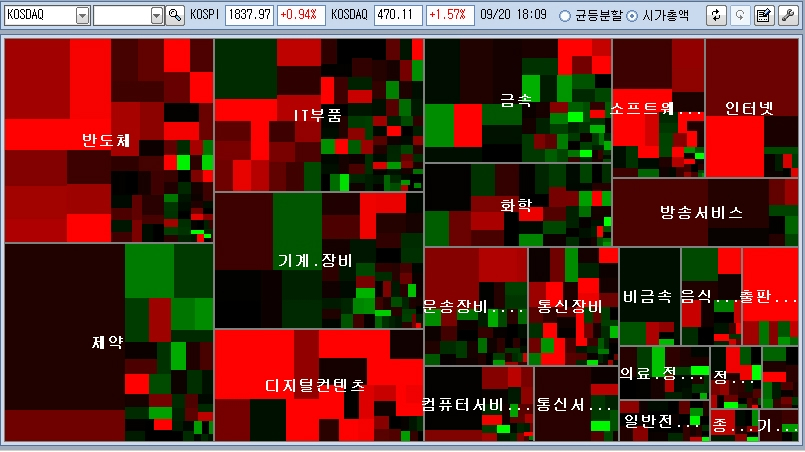

미국 증시에서 이미 기술주가 60일 평균을 넘을 정도로 선도 업종으로 부상하였으나, 그에 비해 기술 산업 우위인 우리 시장이 뒤쳐진 면이 없지 않다. 이런 점에서 IT 업종의 부상은 주목할 만 하다. 또한 IT 업종의 선도하의 상승은 상승장의 특징이라는 점도 주목한다.

자동차와 부품, 조선을 포함하는 운송장비제조나 화학주도 태양광이나 전자재료 관련주를 중심으로 상승하였고, 금융주에서는 증권과 보험이 강세를 나타냈다. 이러한 업종의 강세는 기관이 주도하고 있다.

해외시장

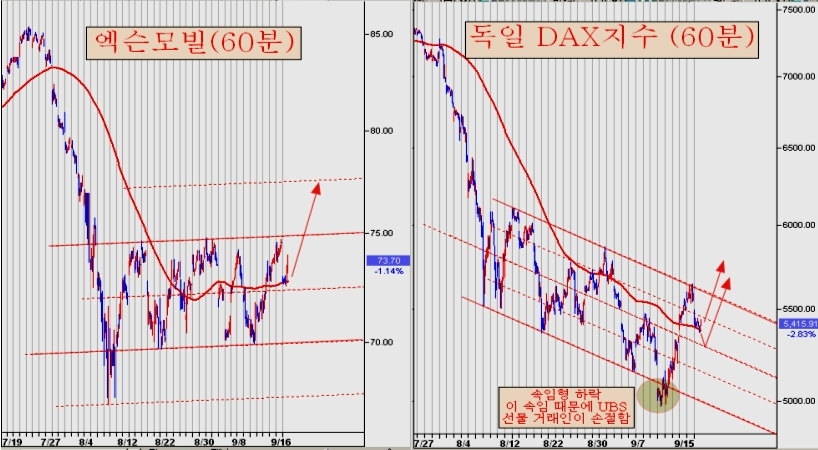

주초 유럽시장과 미국 시장이 급락으로 출발했으나, 지난주 상승에 대한 이격 조정의 성격이다. 세계증시를 움직이는 핵심 기업 엑슨모빌과, 유럽시장의 하락주도주였던 독일 DAX지수를 보면 지난주 추세 채널의 상단 마감을 하였다. 따라서 이번주 20일 평균 (120시간 평균) 전후의 조정으로 추진력을 비축하는 과정으로 볼 수 있다.

기술적 흐름상 채널의 중단에서 지지가 되어 상승이 나오는 경우, 이후 상승은 상단 채널을 돌파하기 쉽다. 8월 초순 이후 형성된 가격 채널에서 채널 상단이 돌파되면 조정을 마무리하고 상승 추세가 시작되는 것으로 볼 수 있다.

채널 구간이 강한 매물대 지지권을 형성하고 있고, 독일 DAX 지수의 경우에는 지난주 주봉으로 상승장악형 발생과 함께 추세 전환 모습이 갖춰져 있어서 이제는 상단 저항의 돌파를 기대할 수 있는 시기이다.

미국증시는 어제 20일 평균의 눌림으로 출발했지만, 20일 평균의 지지로 하락을 줄여 마감하였다.

외환시장.

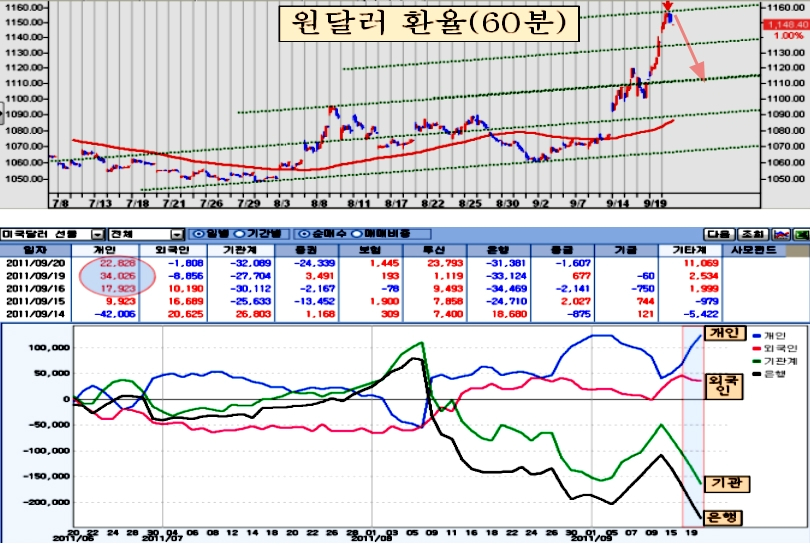

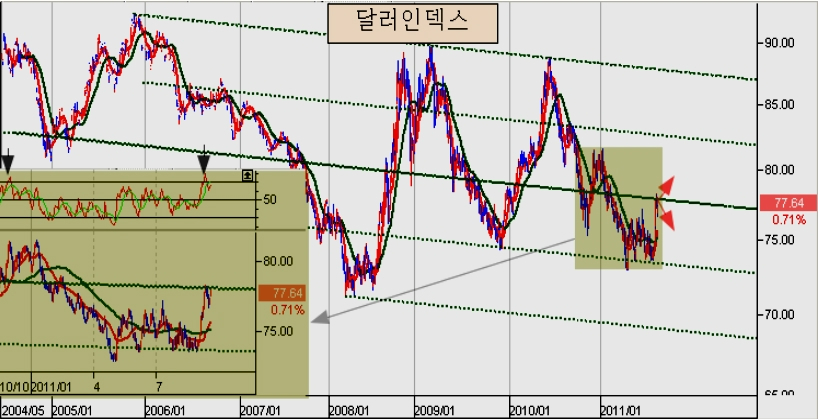

외환시장에서 달러 환율이 이상 급등하는 현상이 나타났다. 유럽의 불안한 소식에 이어 환율 급등은 투자자들에게 위기감을 주는 듯하다.

달러선물의 주체별 포지션을 분석한 결과 최근 달러의 급등은 개인 투기 세력의 달러 선물 투기의 영향이다. 15일 이후 개인의 달러 선물 매수가 확대되며 15일 9900계약, 16일 17,900계약, 19일 34,000계약, 20일 22,800계약 등 5일 동안 84,700계약의 달러 선물을 사들인데 기인한다.

1110 이전에 선물을 매수했던 외국인이 차익실현에 나서고 있고, 기업 수출대금과 관련된 은행이 매도를 하고 있다. 환율 상승으로 외국인의 외환 유출을 우려하기 쉬우나, 외환선물 시장 역시 옵션시장처럼 강한 개인의 투기 시장으로 변해있다.

달러 강세를 유인하는 달러 지수를 보면 핵심구도상 중요한 저항권에 접해있어 이후 추이를모색하는 곳이다. 일봉으로는 RSI 지표가 과매도권에 진입한 후 다이버전스가 형성되고 있어 약세로 이동하기 쉽다.

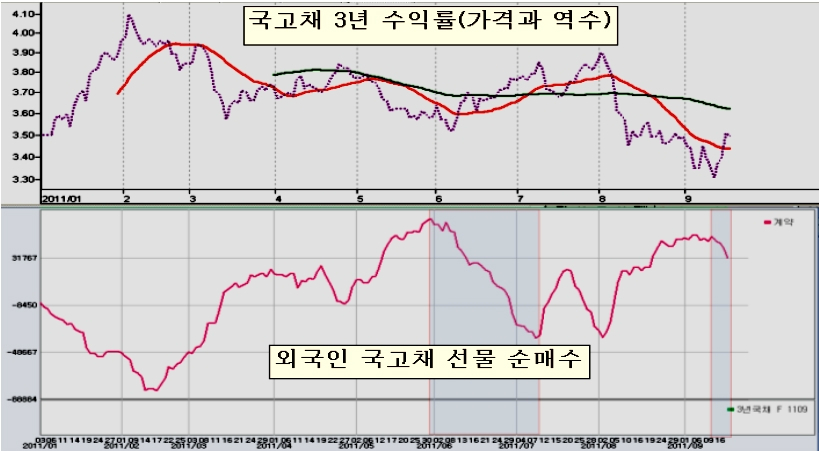

채권시장

채권시장에서는 외국인의 채권 선물 매도가 4일째 이어지며 4일 누적 17,000 계약의 순매도를 나타냈다. 8월 2일 주가 하락과 함께 채권 선물 매수를 늘렸던 외국인은 8월 23일경 더 이상 포지션을 늘리지 않고 유지한 후, UBS의 손실 매도가 된 14 일 이후 포지션이 변해 있다.

최근 그리스 악재나 이탈리아의 신용등급 관련한 악재(채권에는 호재)가 나오는데도 채권 선물을 매도하는 것은 향후 악재보다는 경기 호전(채권에는 악재)의 장기 모멘텀이 대기 하기 때문이다.

채권은 위기와 경기침체에서 가격이 상승하지만, 경기 호전과 위기 안정에서 가격이 내린다. 이런 점에서 국내외에서 채권가격의 약세 전환( 수익률의 강세 전환)을 주목할 때이다. 채권 시장의 약세는 채권으로 쏠렸던 자금의 주식과 상품 시장으로의 이동을 의미하며 수급면에서 강한 상승 모멘텀을 주게 된다.

미국시장의 미국 국채가 핵심도 천정권에서 하락을 앞두고 있고, 국내 증시에서도 외국인의 채권 매도가 이어지고 환율이 상승하고 있어서 외국인의 주식 매수에 유리한 조건이 형성되고 있다고 하겠다.

'주식시황' 카테고리의 다른 글

| [쥬라기]경기부양과 하락 변동 - 적극 매수 (0) | 2011.09.30 |

|---|---|

| [쥬라기]모멘텀 보다 수급을 주목할 때 (0) | 2011.09.21 |

| [쥬라기]숨고르기와 상승을 겨냥한 매집. (0) | 2011.09.21 |

| [쥬라기]유럽 선물옵션 만기 마감과 상승 추세 회복 (0) | 2011.09.21 |

| [쥬라기]그리스, 이탈리아 그리고 한국 ? (0) | 2011.09.21 |