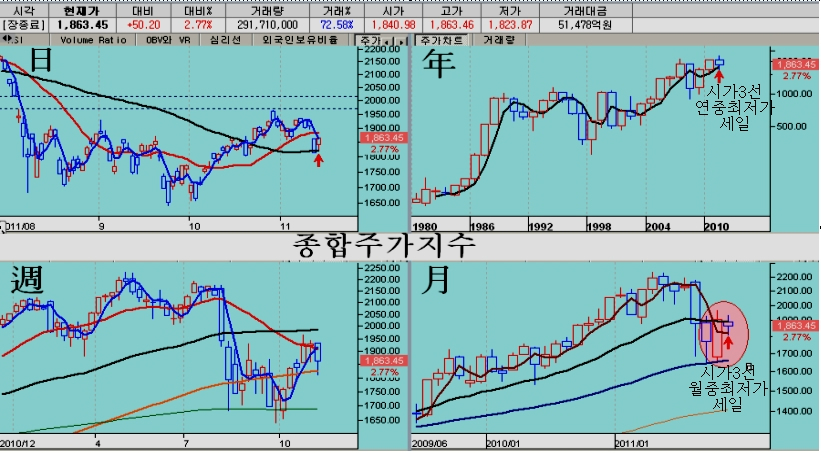

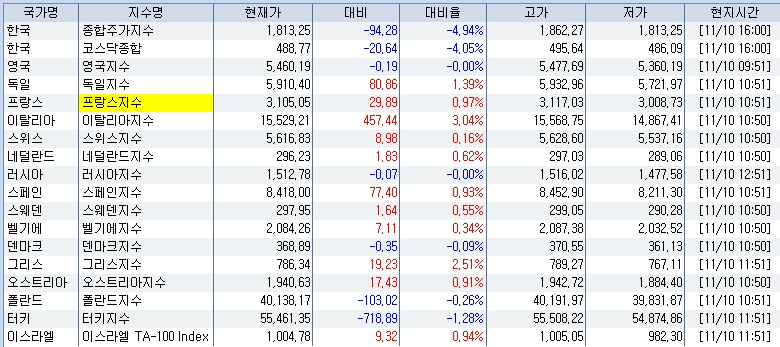

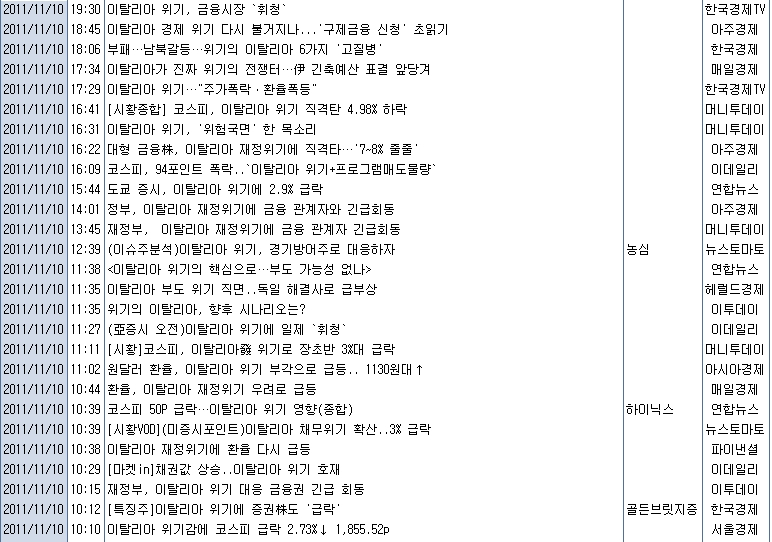

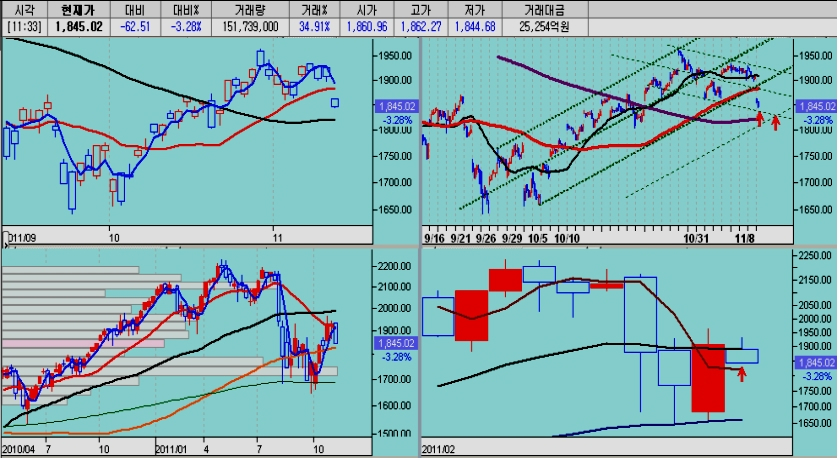

하락 마감.

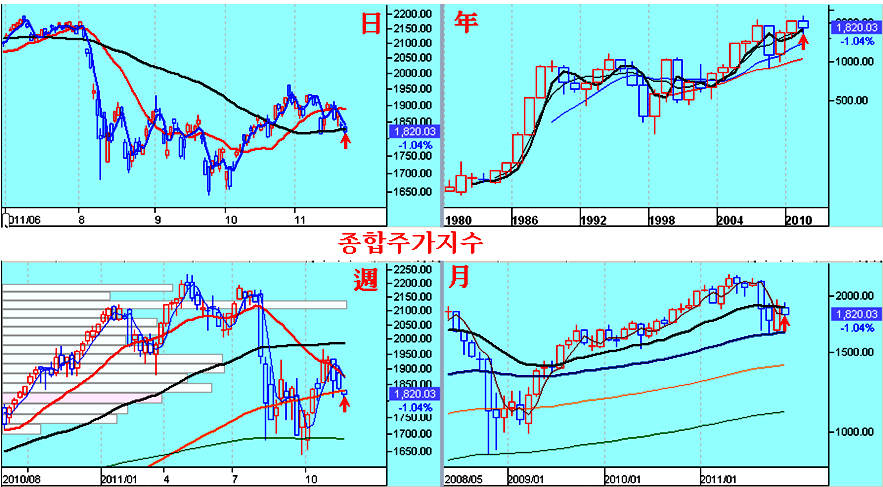

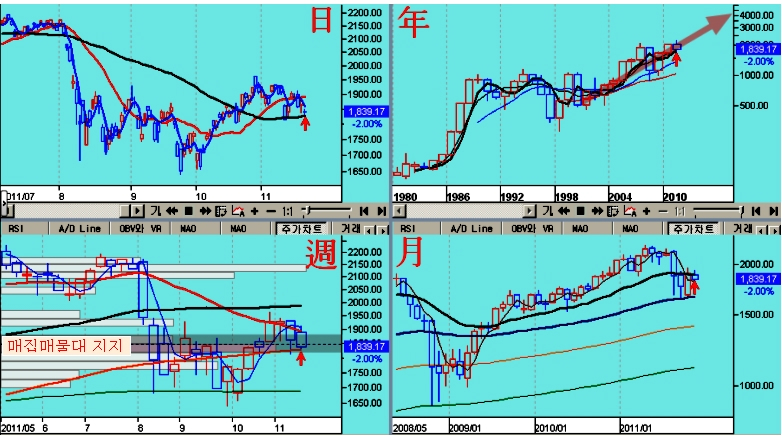

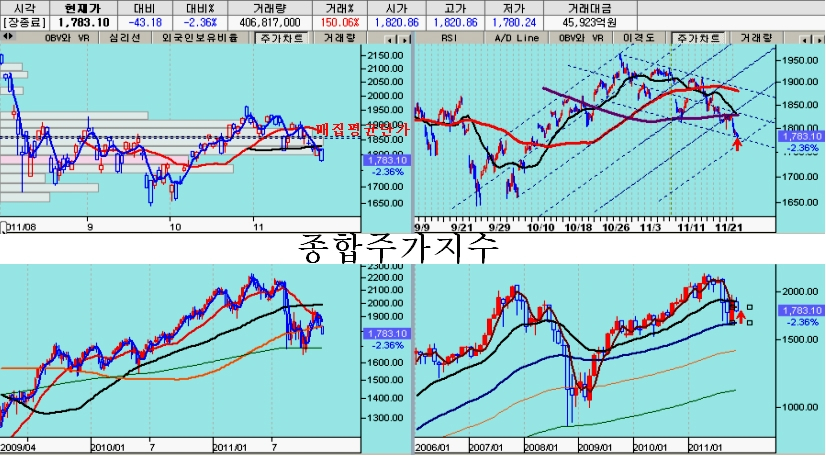

지수 반전의 변곡점에서 옵션 시장을 중심으로 강한 경합의 결과 크게 밀리며 43.18포인트 2.36%가 하락한 1783.10에서 마감하였다.

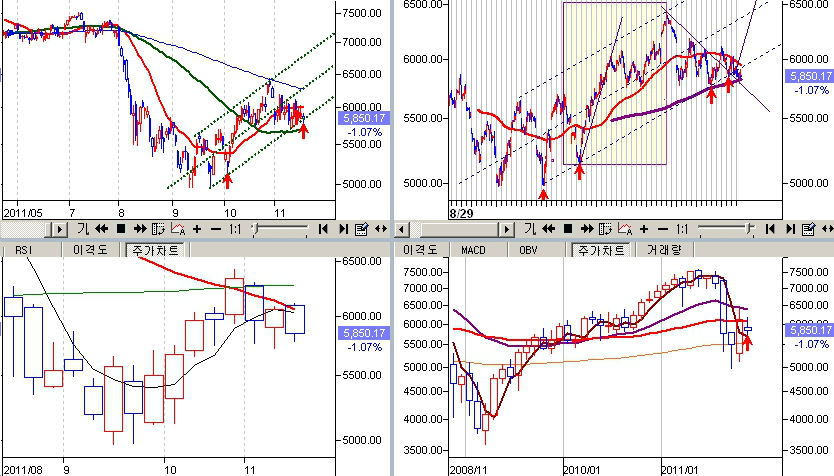

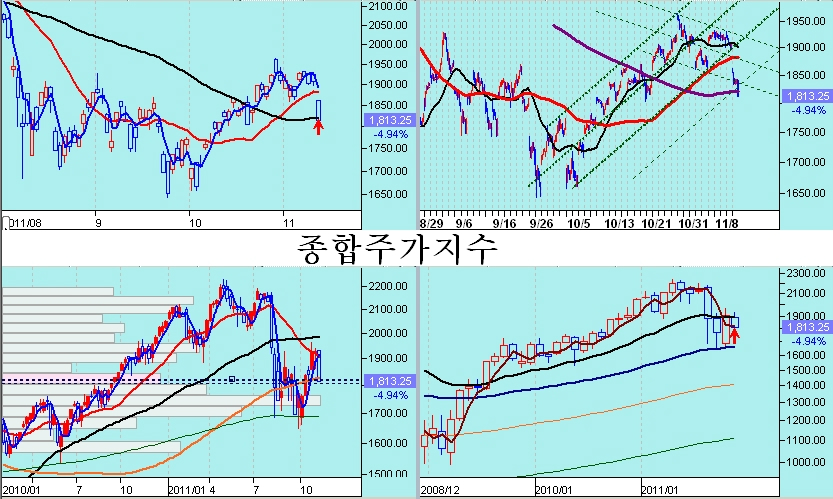

지수가 60일 평균을 벗어났으나, 8월 이후 매집평균가격인 1850의 이탈은 쉽게 회복되는 지수로 적극 매수 가격대이다.

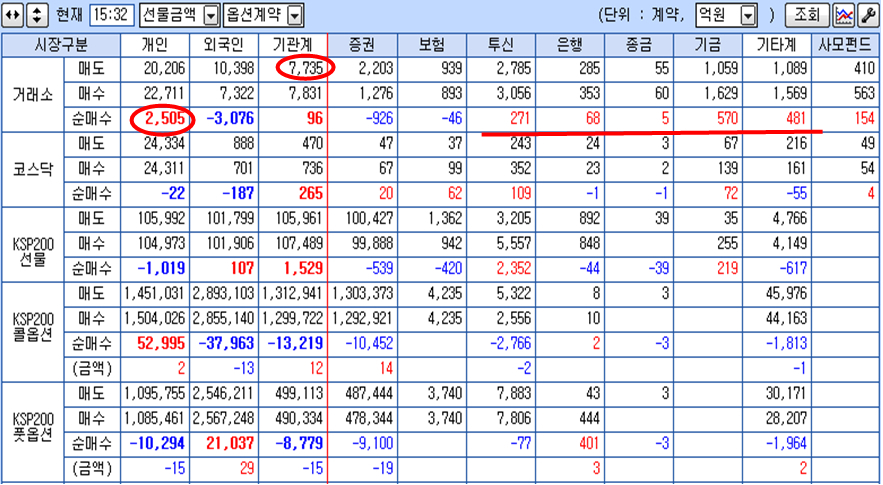

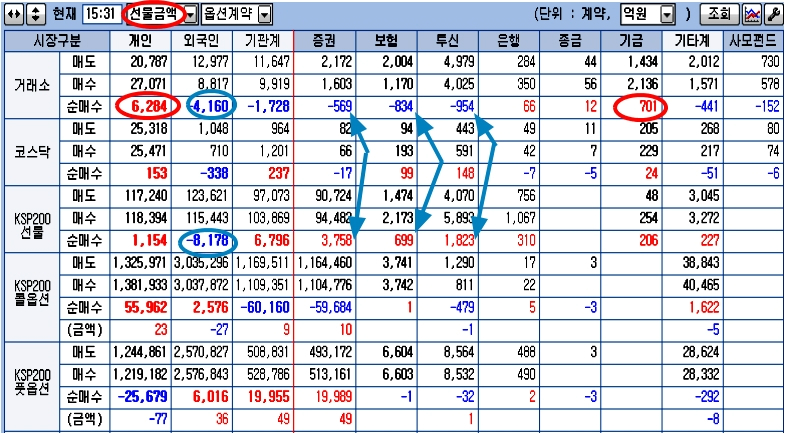

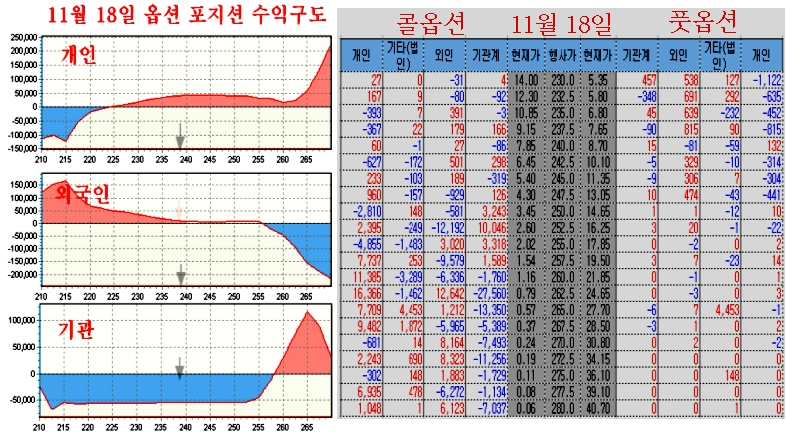

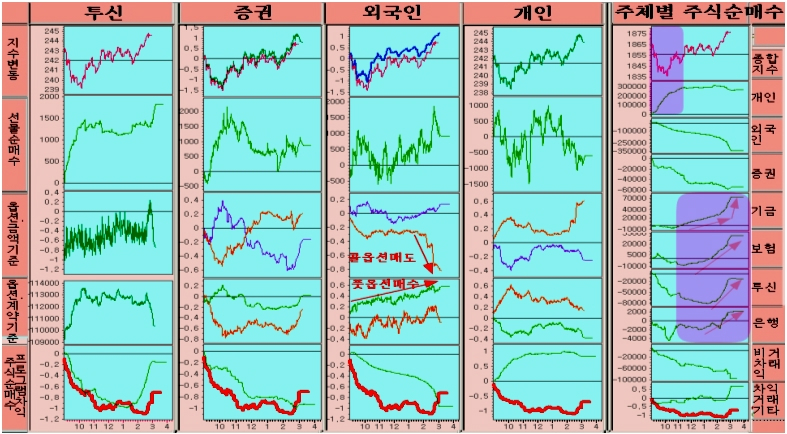

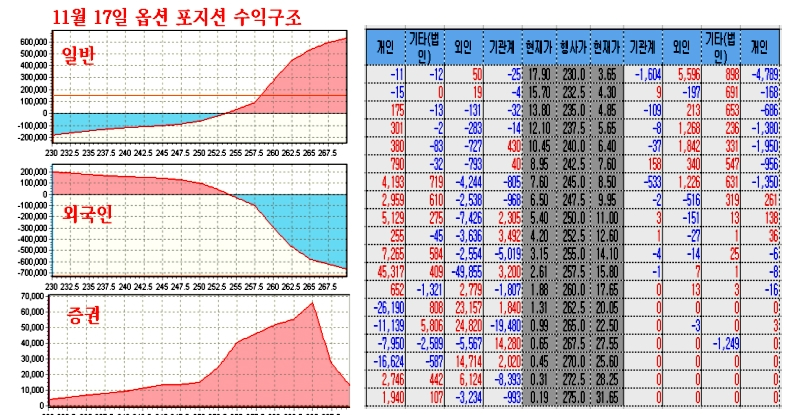

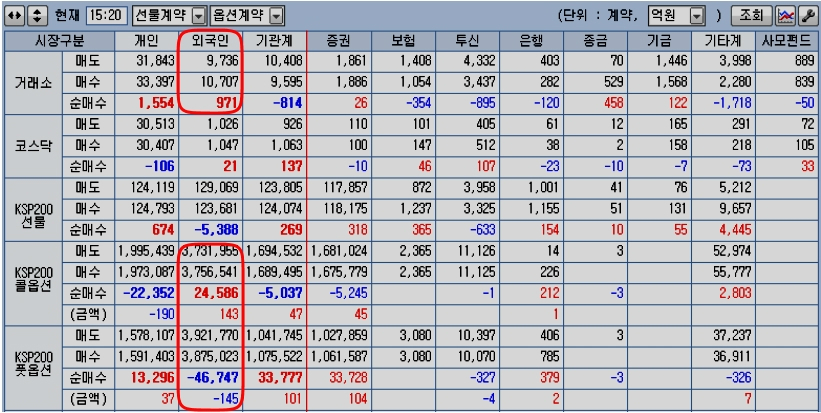

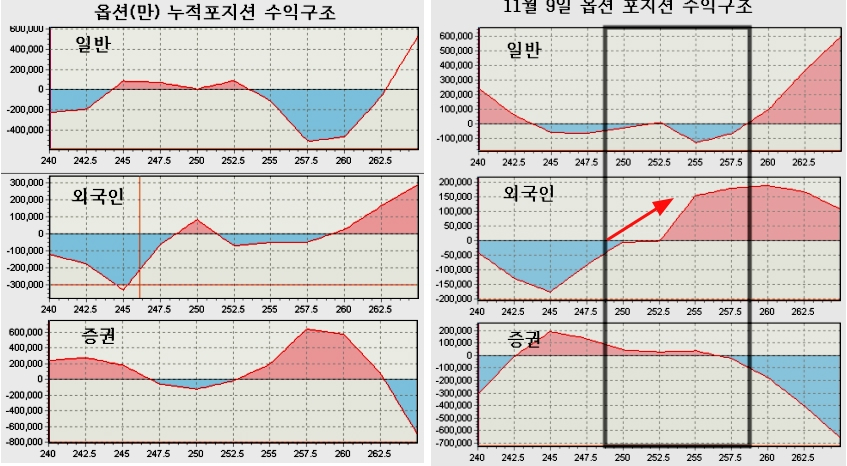

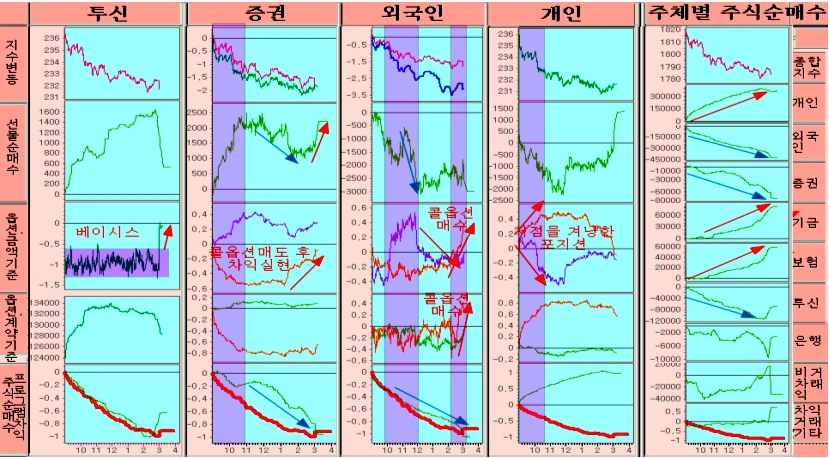

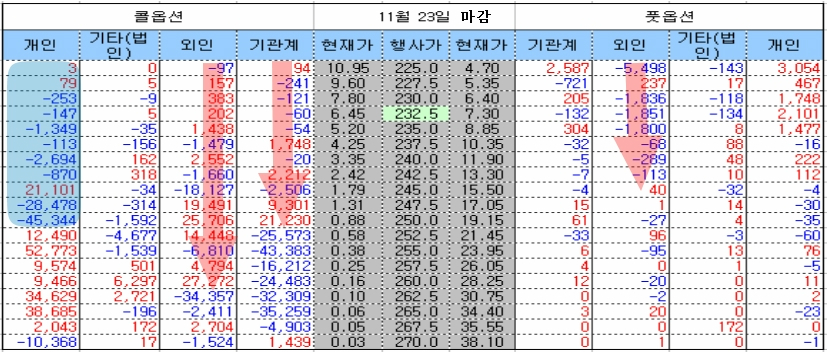

최근 4일 동안 콜옵션 매수, 풋옵션 매도로 옵션에서 투기적인 방향성 포지션을 취해 온 일반은, 1800선 지지를 기대함인지 11시까지 16만 계약의 콜옵션을 매수하고, 풋옵션을 매도하면서 옵션 시장의 경합이 강하게 나타났다.

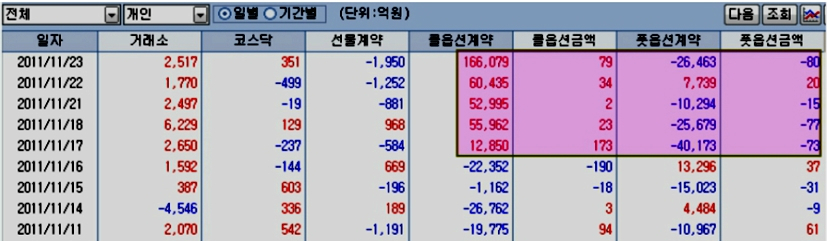

이에 따라 옵션에서 하락에서 이익을 얻는 증권과 외국인의 선물과 주식 매도 공세가 이어지며 지수를 하락시켜 결국 개인의 옵션 포지션의 손절을 유도했다.

결국 개인은 매수했던 콜옵션 중 만기 행사 범위인 255 미만의 콜옵션을 대부분 손절하였고, 증권과 외국인이 이를 사들여 상승 방향의 포지션을 구축하며 마감하였다.

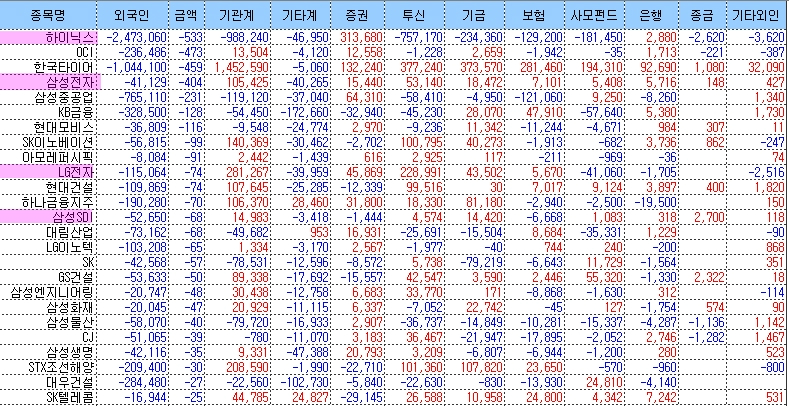

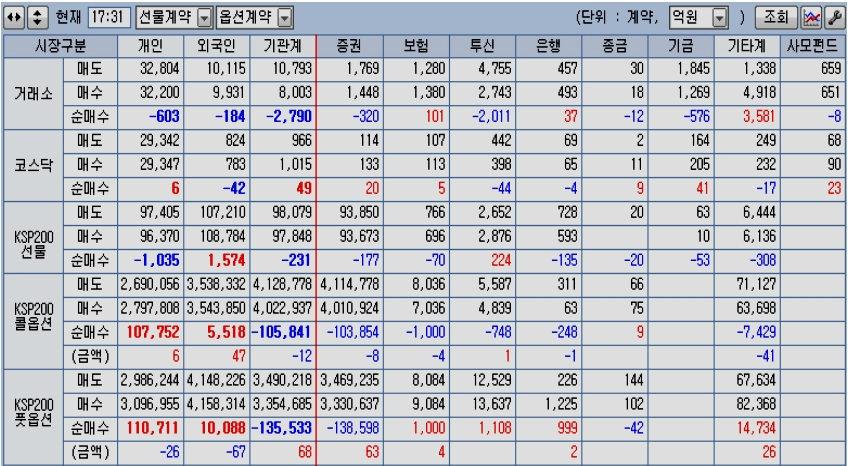

장 마감후 옵션 포지션

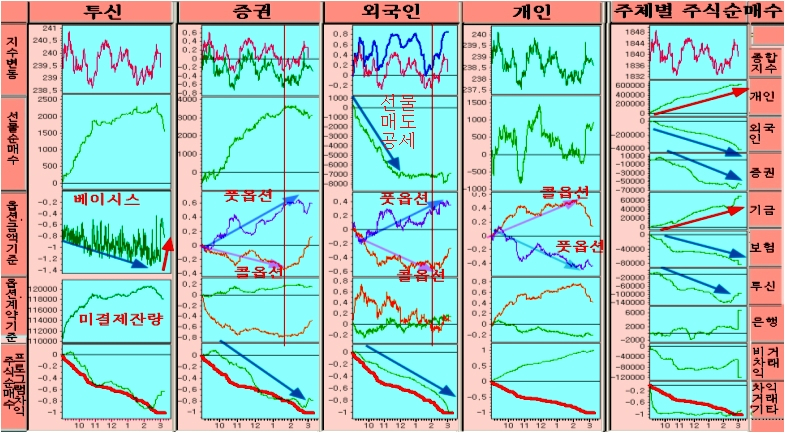

옵션시장의 과열된 경합이 나타났고 결국은 증권과 외국인이 이를 추궁하여 이익을 얻은 뒤에, 상승에 대비하는 포지션을 갖추었다.

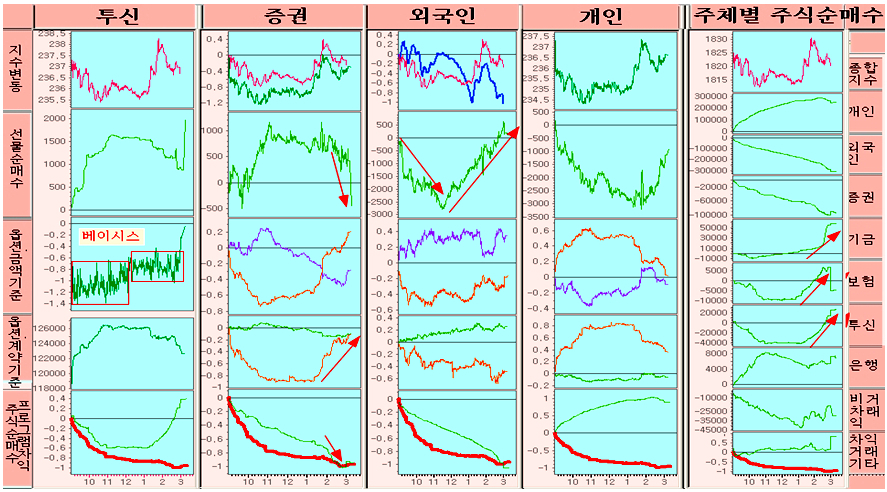

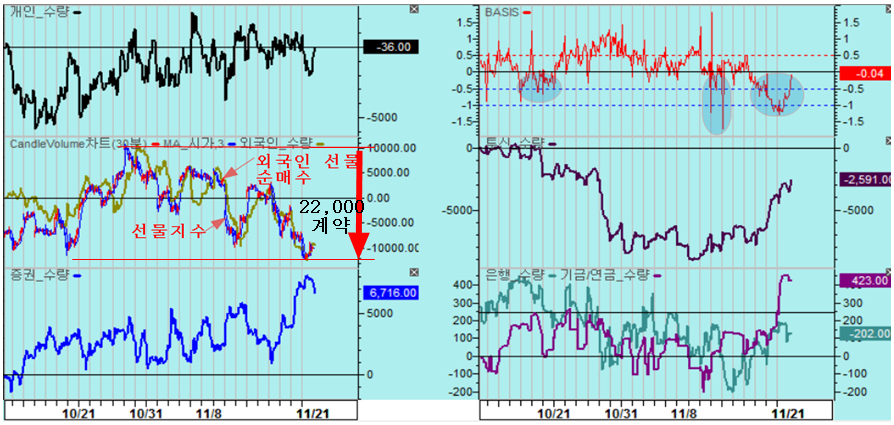

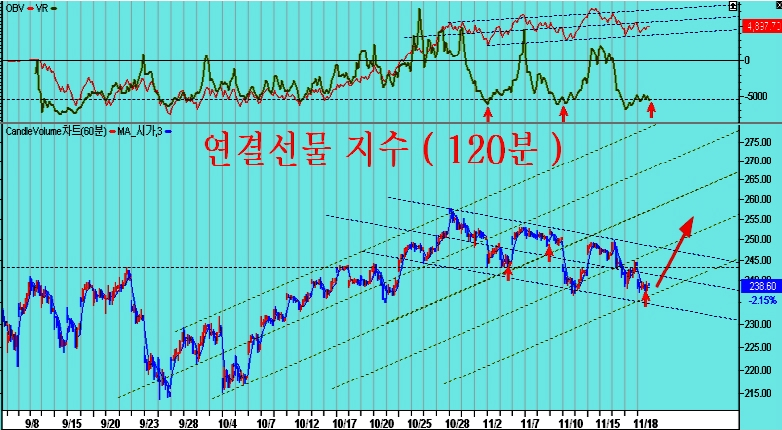

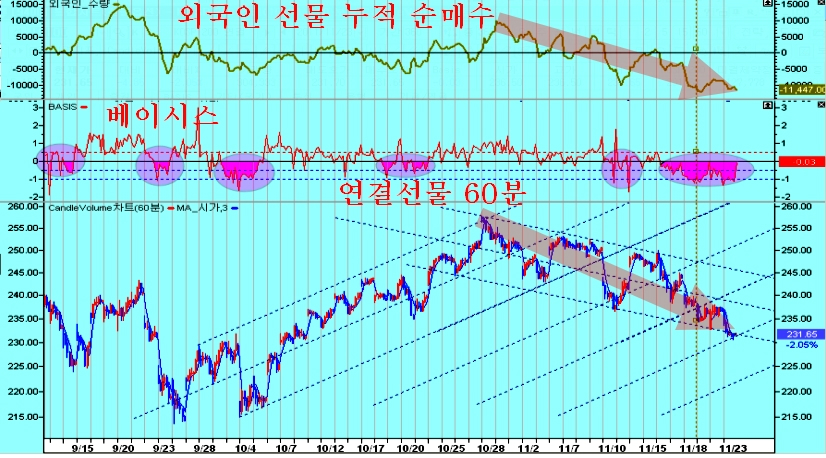

장중 베이리스가 -0.6 ~ -1.2를 유지하며 외국인의 대규모 프로그램 차익거래가 매물로 나오며 지수를 하락시켰지만, 동시호가가 마감한 후 베이시스는 -0.03으로 개선되면 마감하였다.

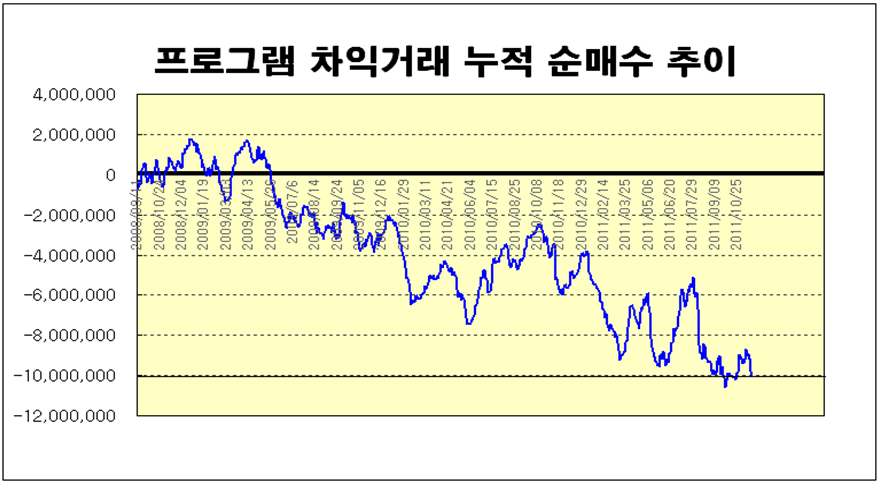

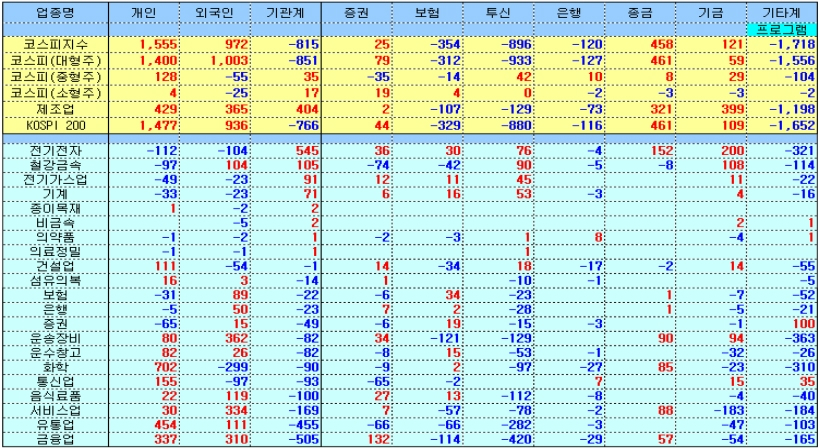

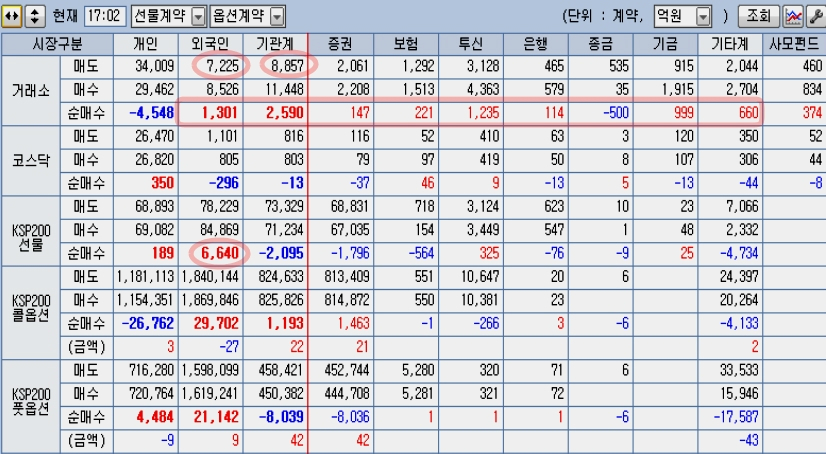

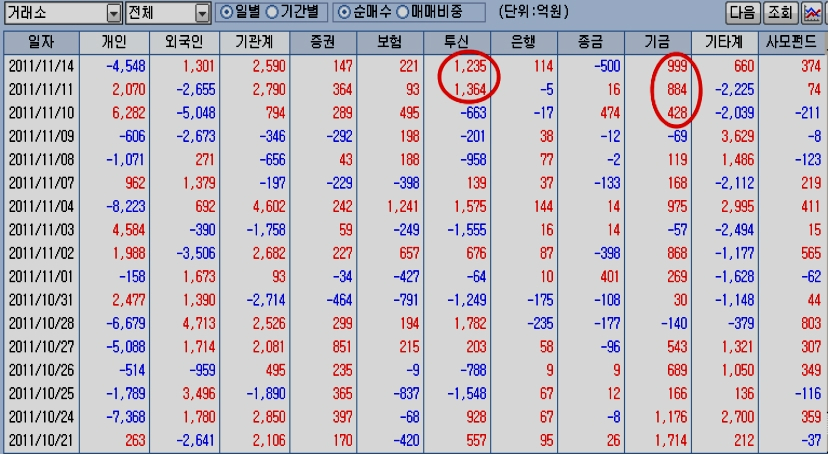

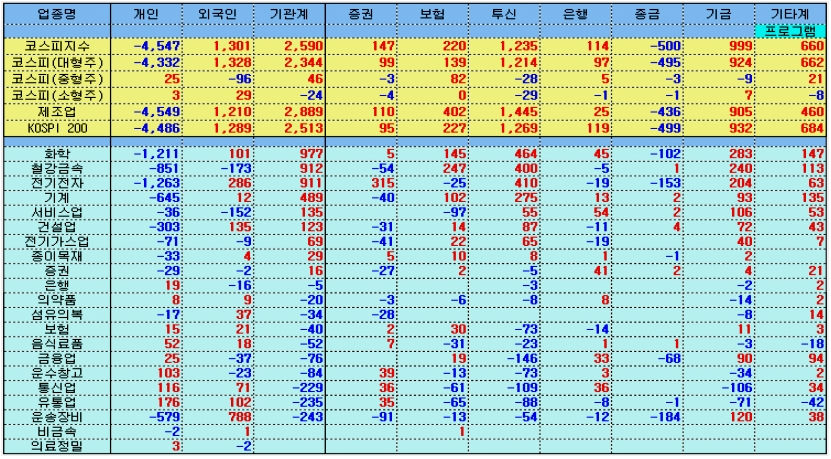

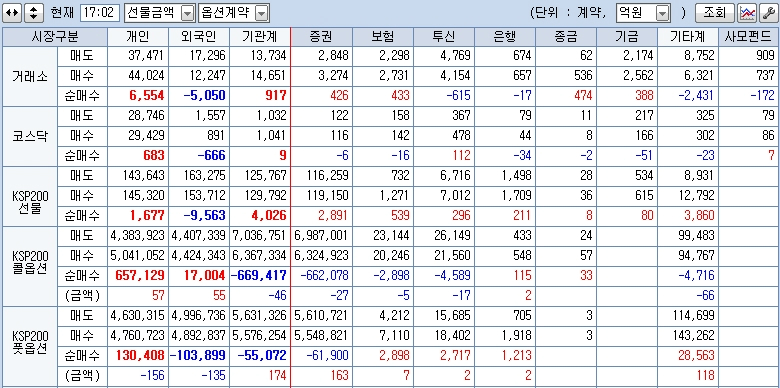

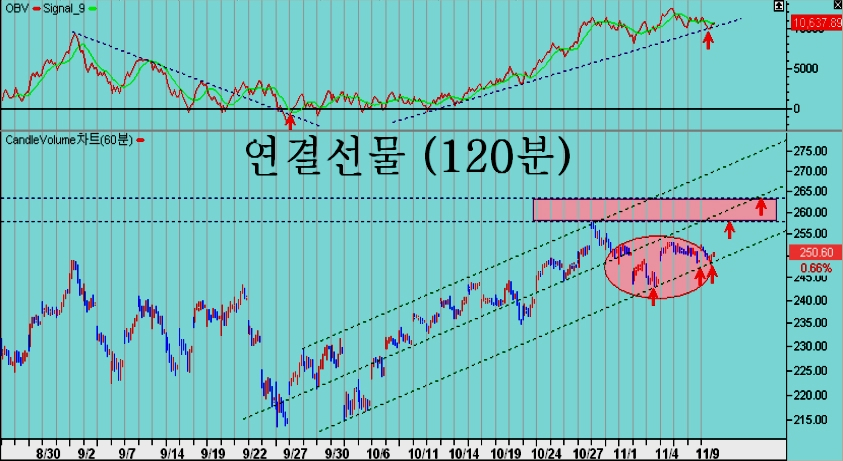

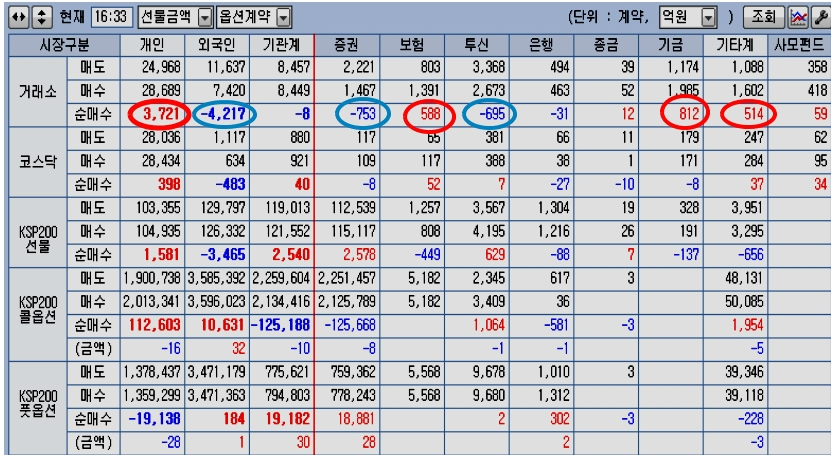

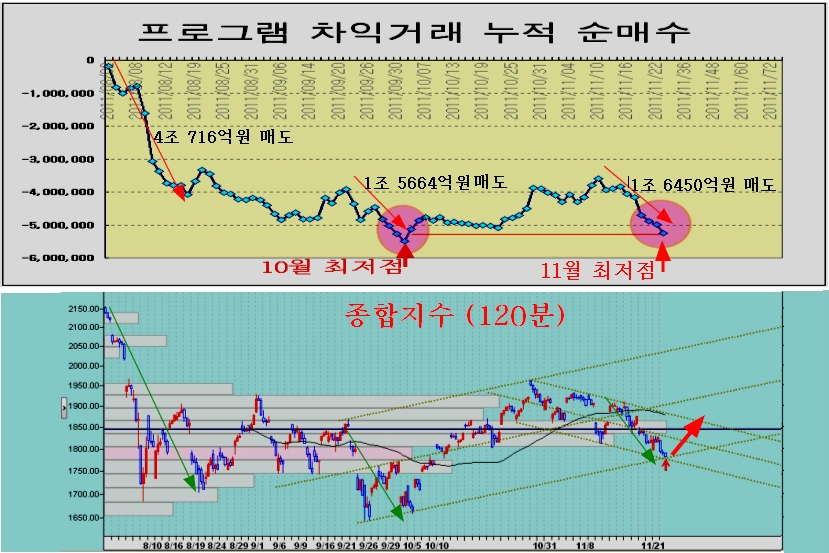

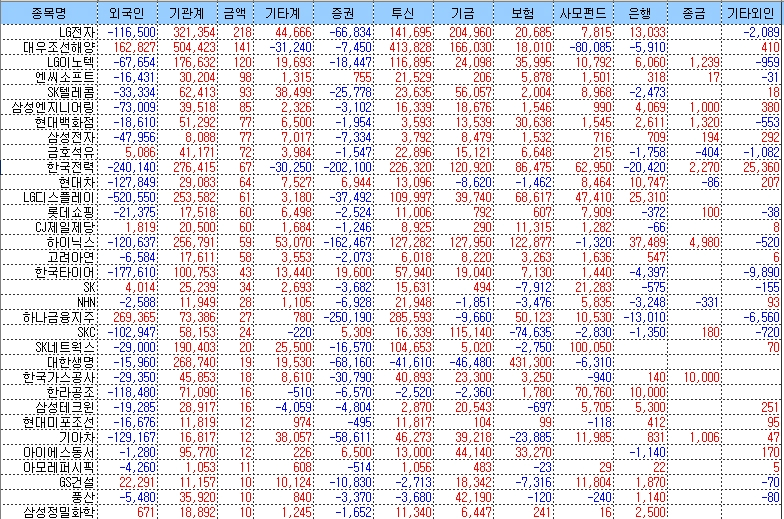

외국인은 4,215억의 매물을 쏟으며 753억의 매물을 쏟아낸 증권과 함께 지수를 약세로 유인하였다. 외국인의 매도 물량은 대부분 프로그램 차익거래 물량이다. 프로그램 매도가 시작된 11월 11일 이후 프로그램 차익거래 누적 매도 물량은 1조 6450억원이었고, 이 기간 외국인의 순매도는 1조 8900억이었다.

프로그램 매도잔고가 10월 4일 수준에 접근함에 따라 과매도 저점을 나타냈다. 9월 말에도 4일간의 프로그램 홍수매물로 10월 4일 1600 중반까지 밀렸던 지수는 이후 프로그램이 상승으로 전환되며 1960까지 상승하였다. 이런 수급 조건에서 10월 4일과 같은 조건을 갖추고 있다.

외국인의 선물 매도로 선현물 백워데이션이 이어지고, 이기간 프로그램 차이거래 매물이 폭주하면서 주가 하락의 원인이 되었으나 오늘 개인의 옵션 포지션 손절과 함께 이런 하락 모멘텀이 마감되었다.

이후 개인의 옵션 베팅이 다시 흐름을 꺾지 않는 한 외국인 선물 매수 – 프로그램 매수 (외국인매수) – 주가 상승의 역과정이 전개되기 쉽다.

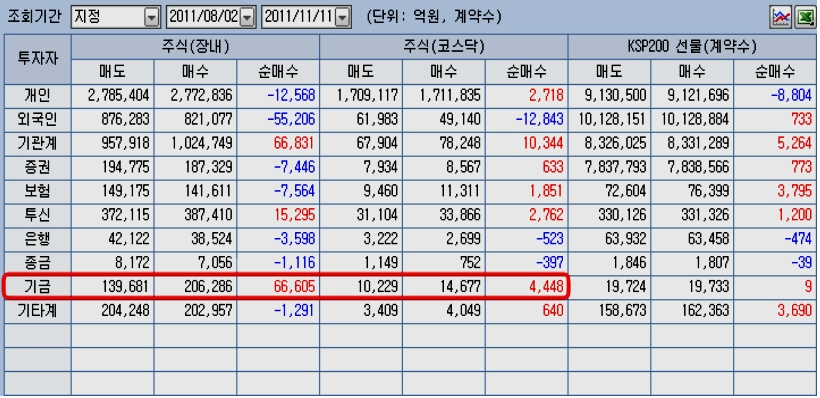

현물 시장에서는 개인이 활발한 매수를 하고 있다. 오늘도 3720억의 현물 주식을 사들이며, 11월 11일 이후 외국인이 프로그램 차익매물로 쏟아놓은 1조 8900억의 매물중 1조 6370억을 사들였다. 종합지수 1850선에 평균매수단가를 보유하는 연기금도 이기간 5800억을 사들이며 8월 하락이 시작된 후 순매수 규모가 7조원을 넘어섰다.

한편 일반은 KODEX 레버리지 950만주 매수, kodex 인버스 배도 550만주로 ETF에서도 활발한 매수 포지션을 취했다.

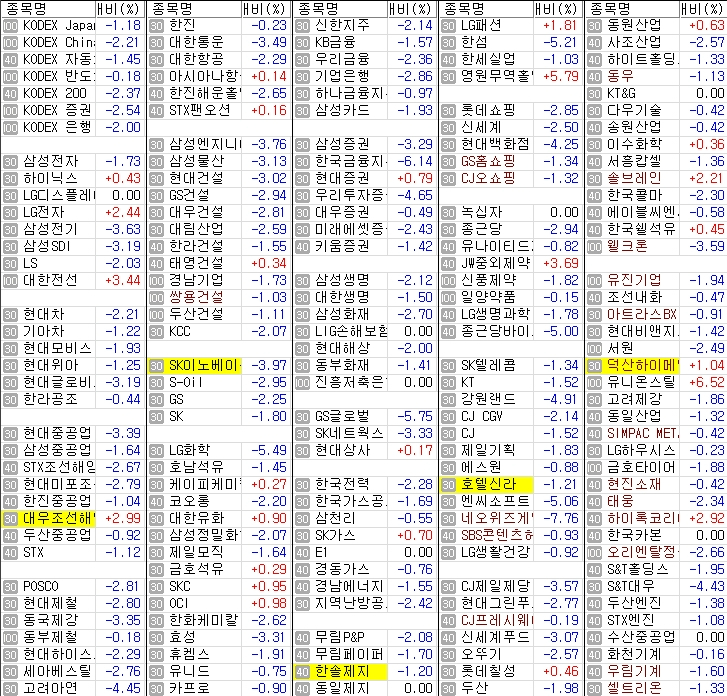

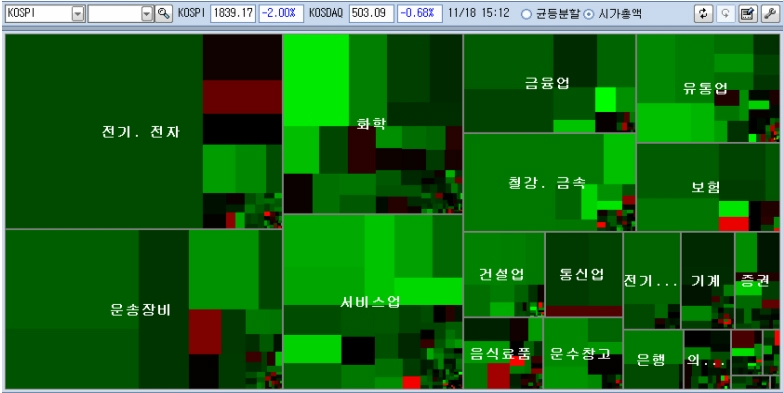

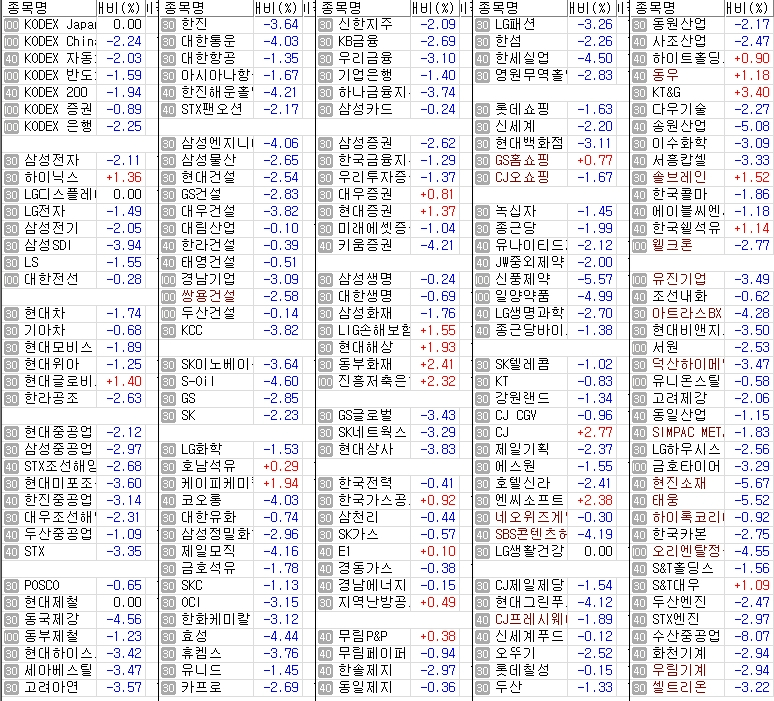

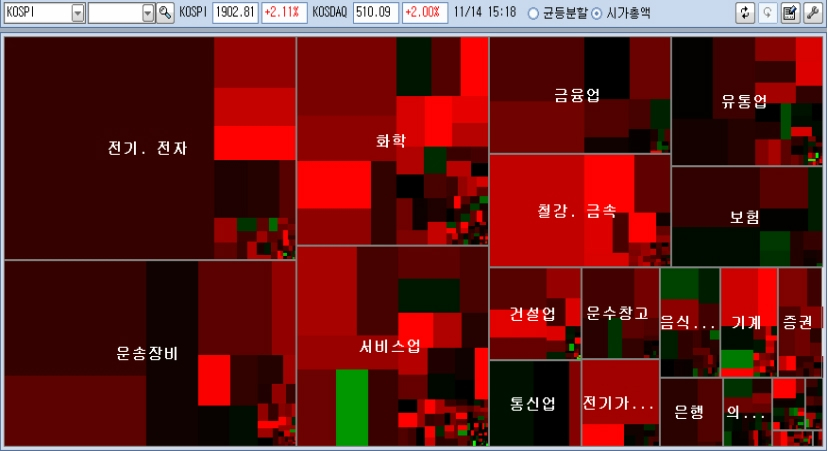

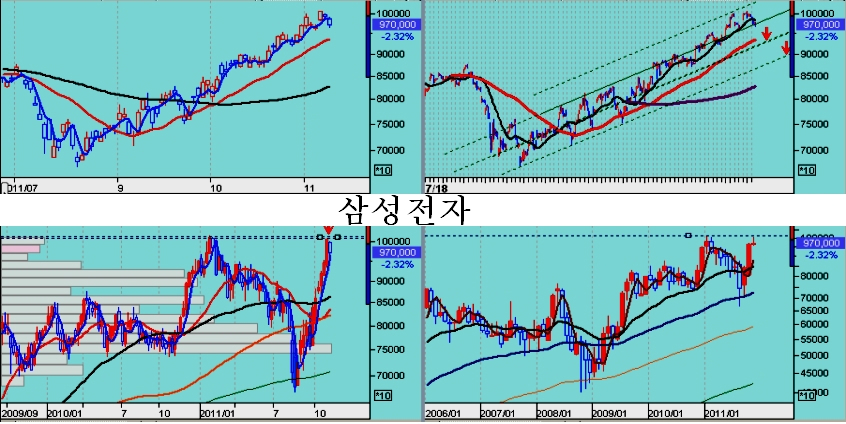

한편, 옵션시장과 관련하여 지수를 공략하는 과정에서 지수 관련 대형주들이 급락하였다. 이번 장세 변수가 지수와 ELW에 국한되면서 이와 관련한 기업들의 하락폭이 큰 편이지만 일반 종목은 흐름이 크지 않다.

오늘도 주요 대형주들이 크게 하락하며 마감한 모습이다. 그러나 하락을 주도하던 프로그램 차익거래가 반대로 매수를 개시할 시점이라는 점에서 급락이 나타났던 대형주는 다시 급반등이 이어지기 쉽다.

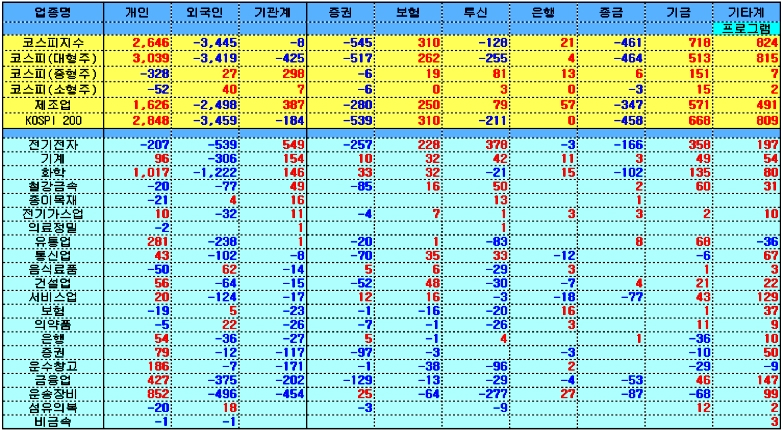

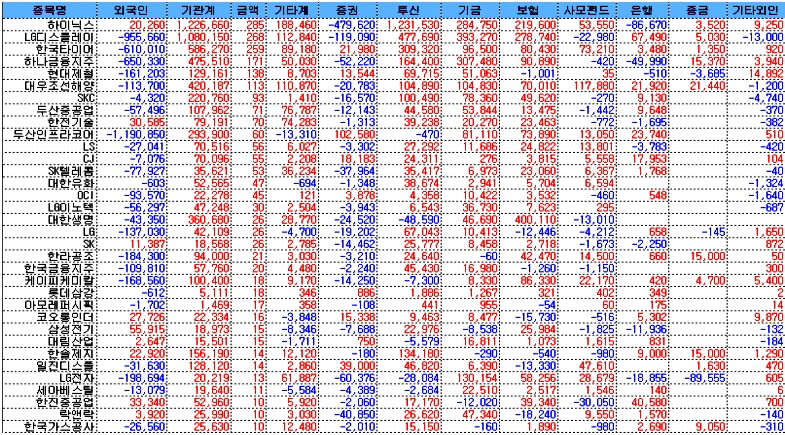

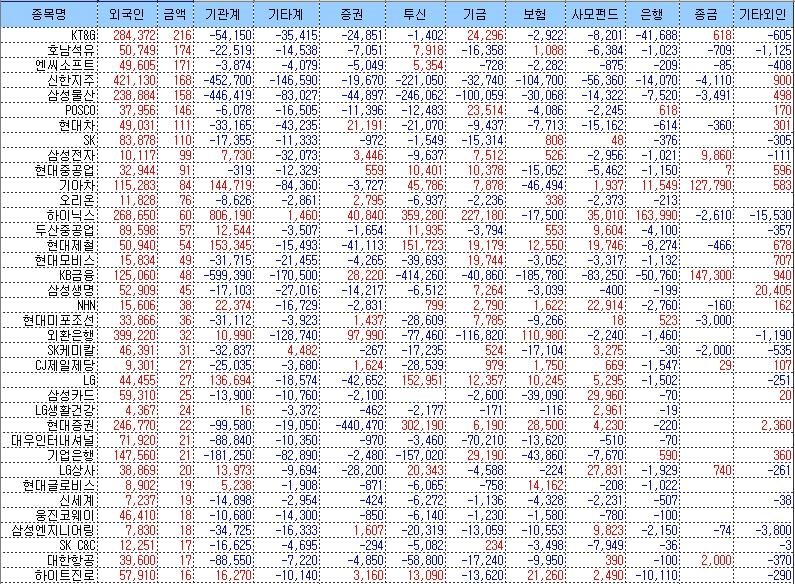

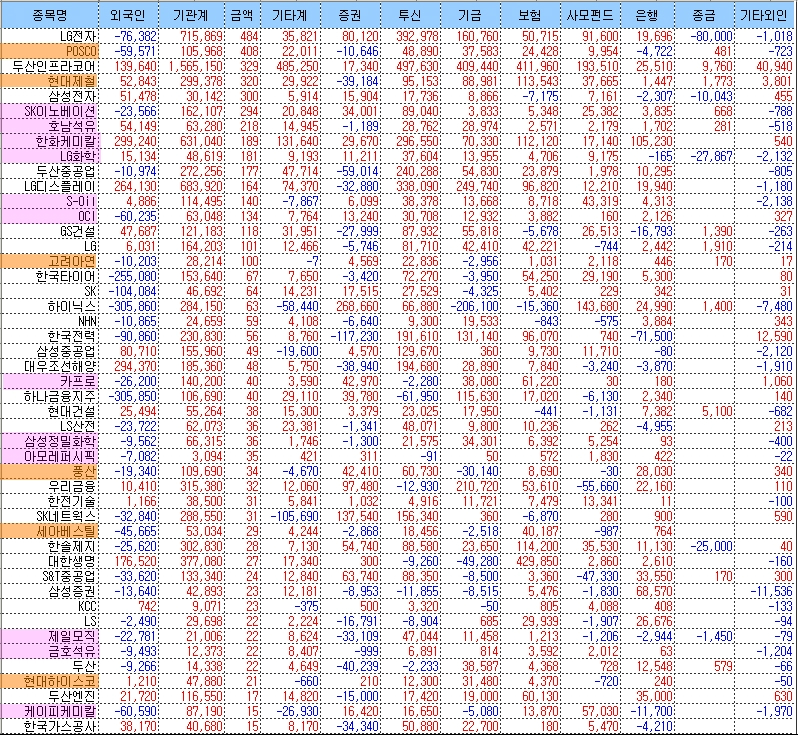

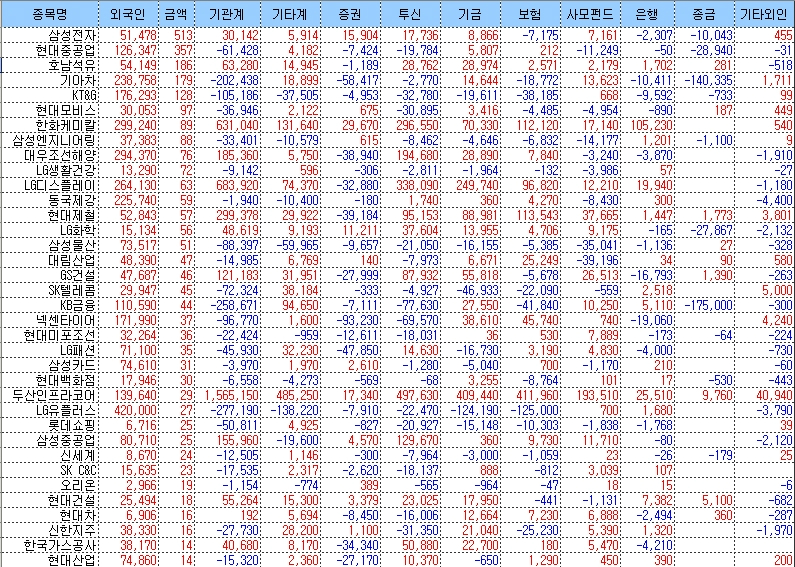

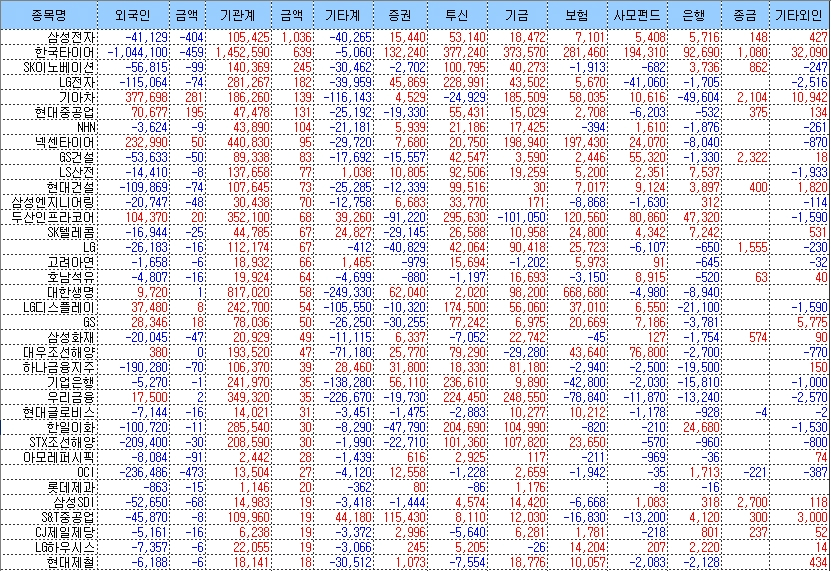

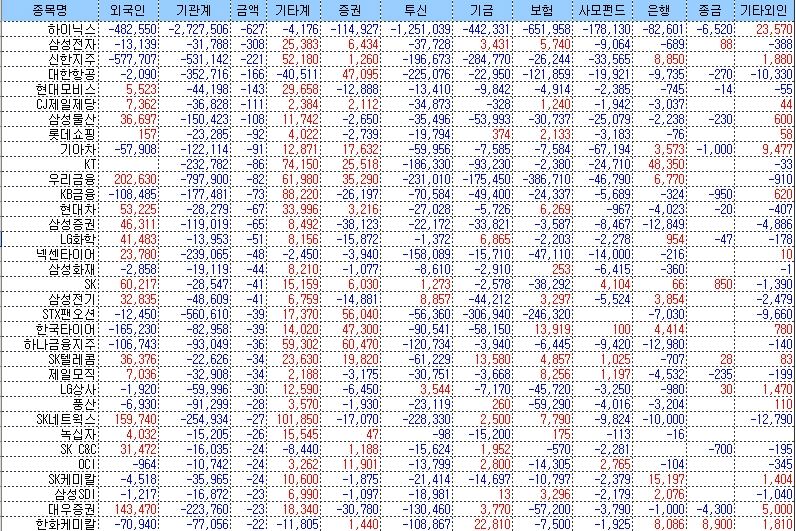

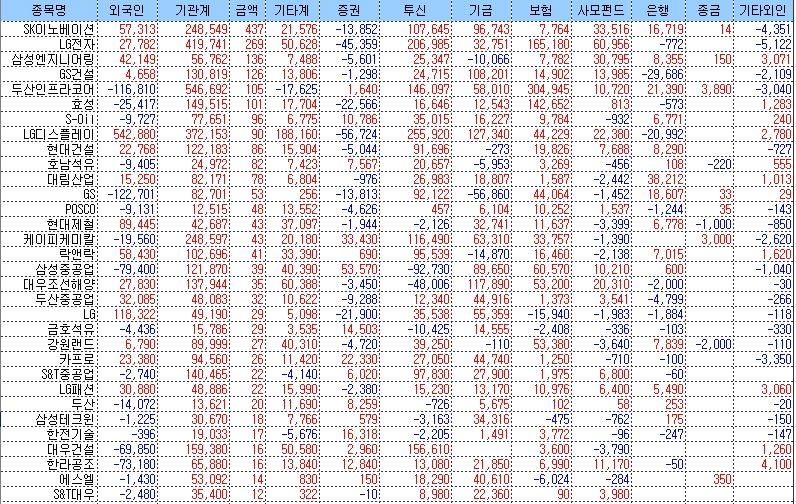

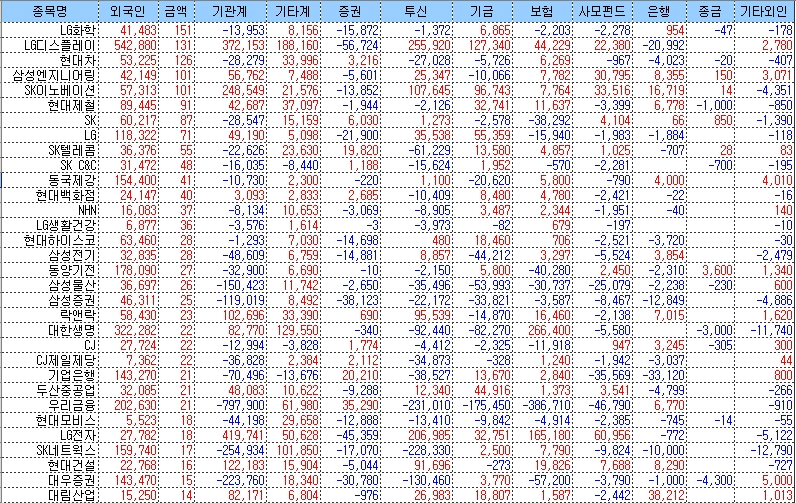

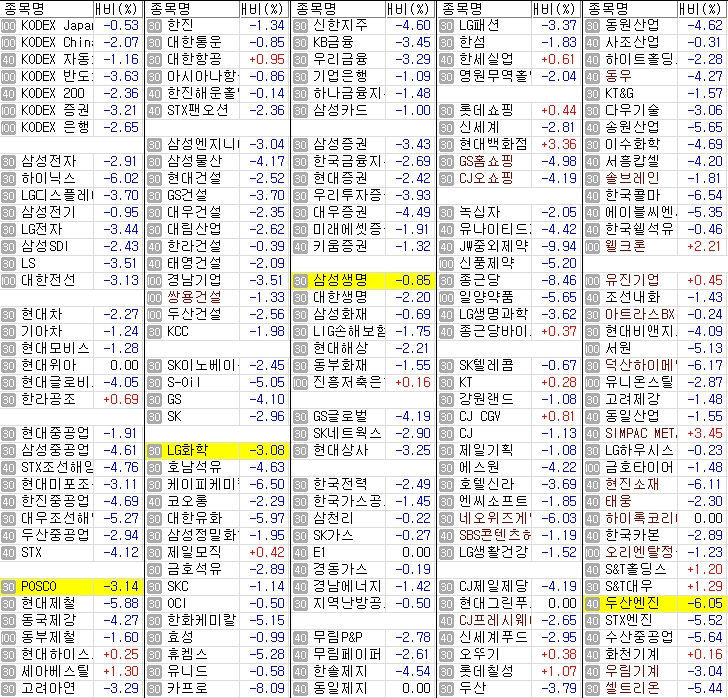

기관주요 매수 기업

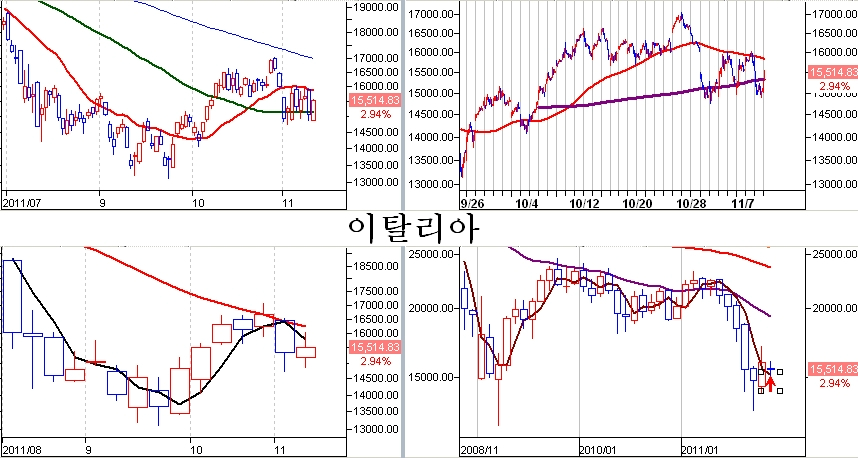

FTA와 관련해서는 특히 GM 비중이 높은 자동차 부품을 포함한 자동차 부품주와 운송주가 상대적으로 하락폭이 적었고, 피해업종으로 지목된 제약주가 급락하였다.

그러나, 제약주는 2010년 생산규모가 12조원인데 반해 연간 FTA로 인한 연간 매출액 감소는 1000억원 안팎이라는 점에서 과도한 반응이다. 제약주의 피해가 예상되지만 적어도 2020년 복제약까지는 허가를 신청해 놓고 있다고 하므로 이 기간에는 피해를 과도하게 우려할 필요는 없다.

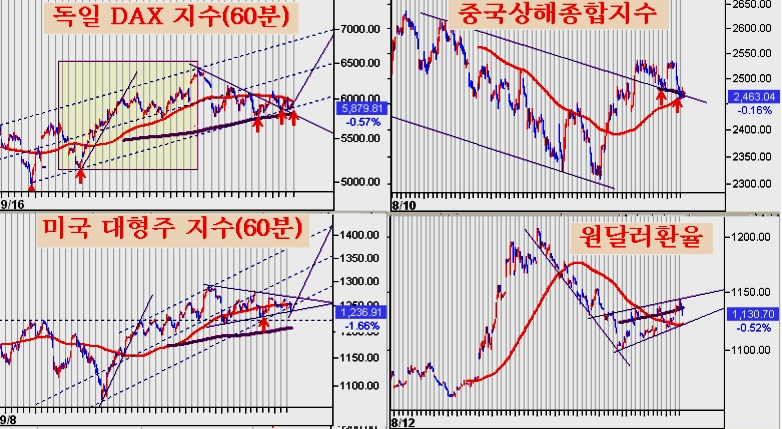

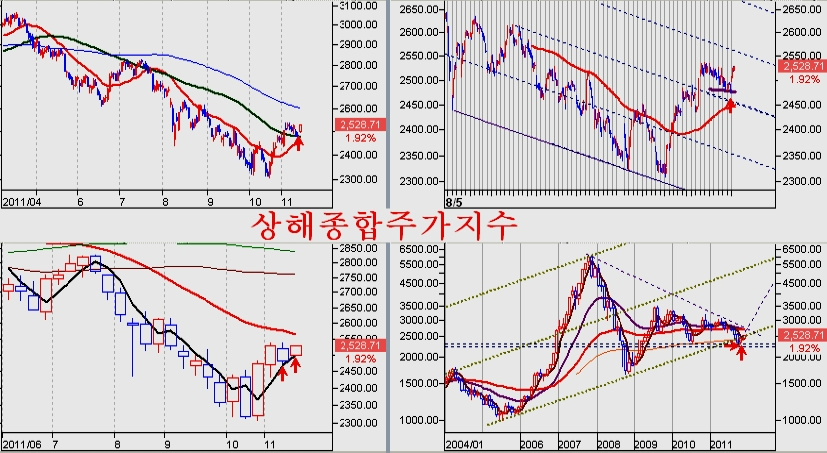

해외증시

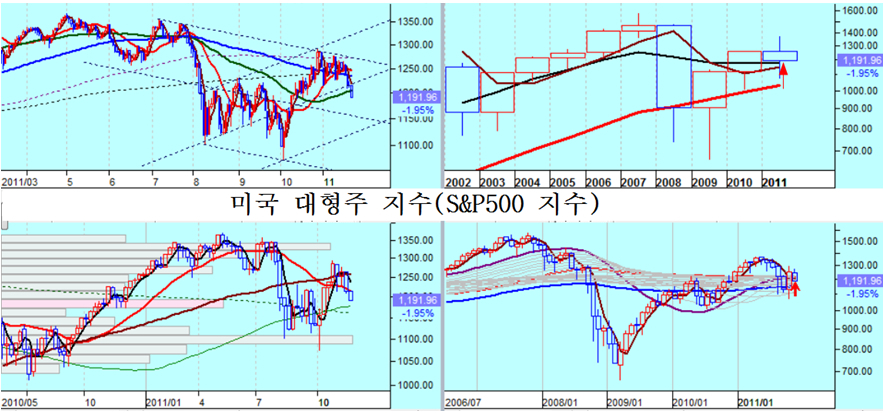

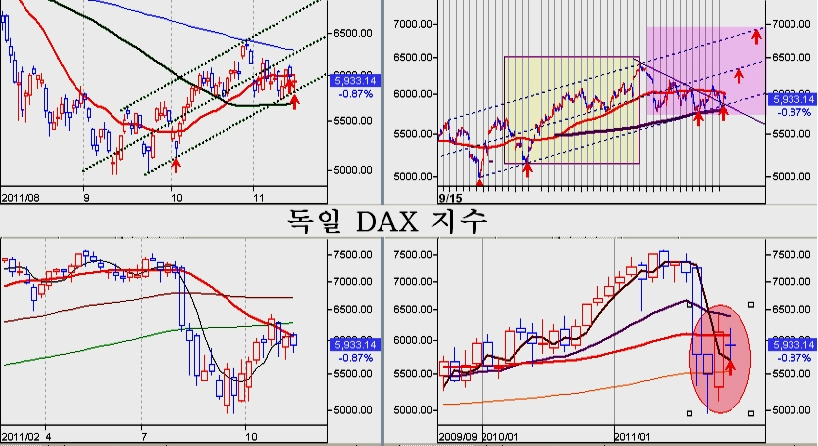

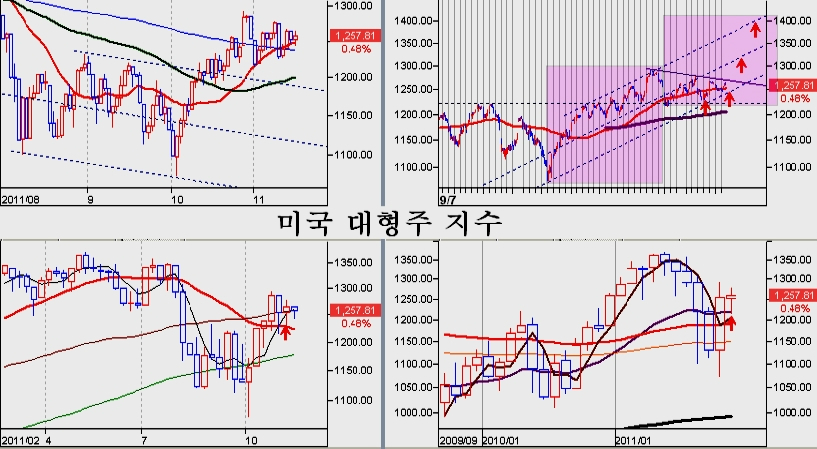

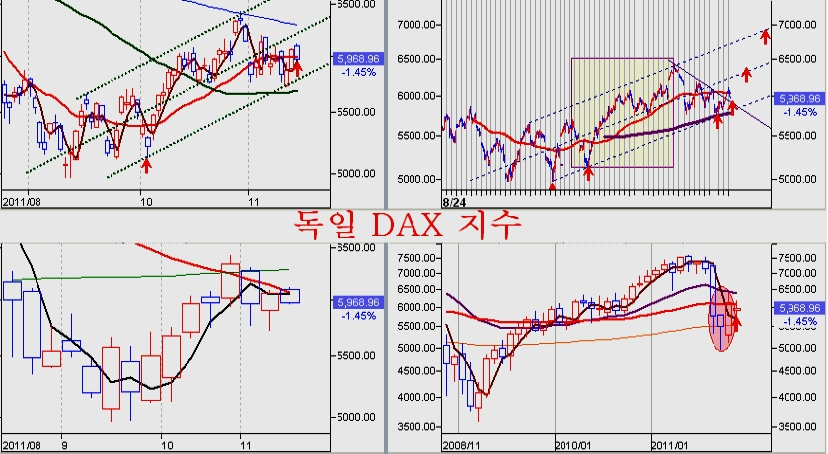

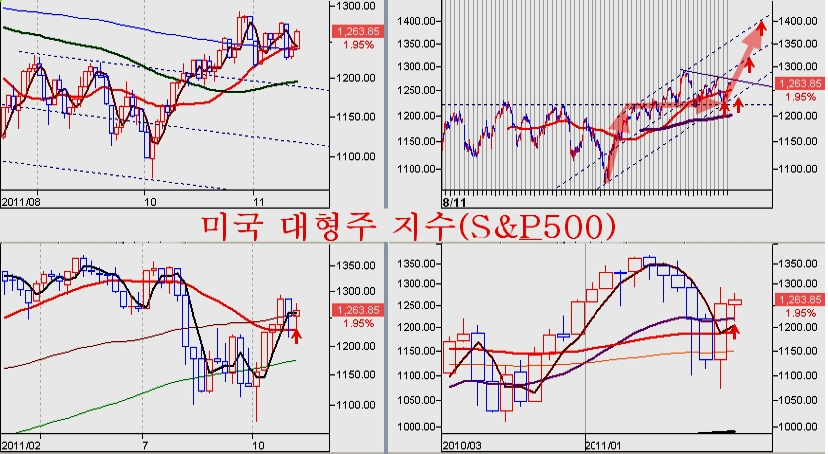

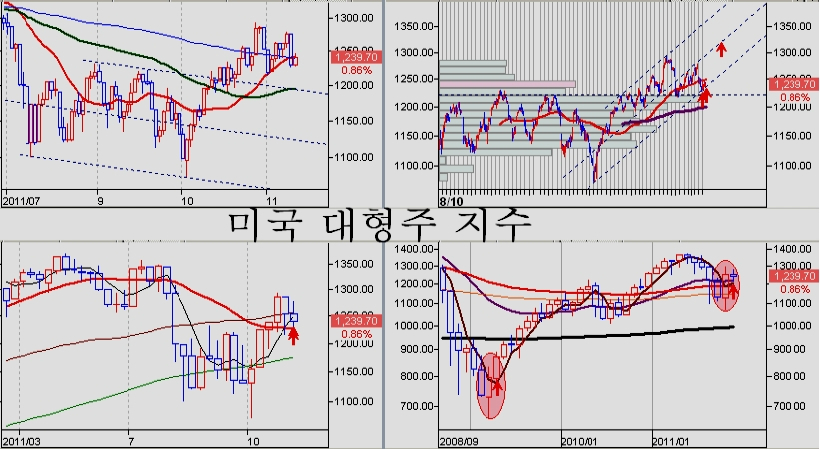

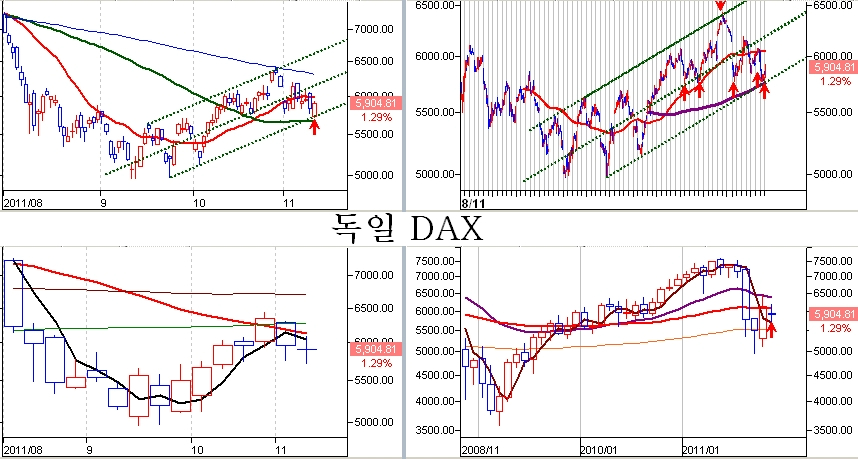

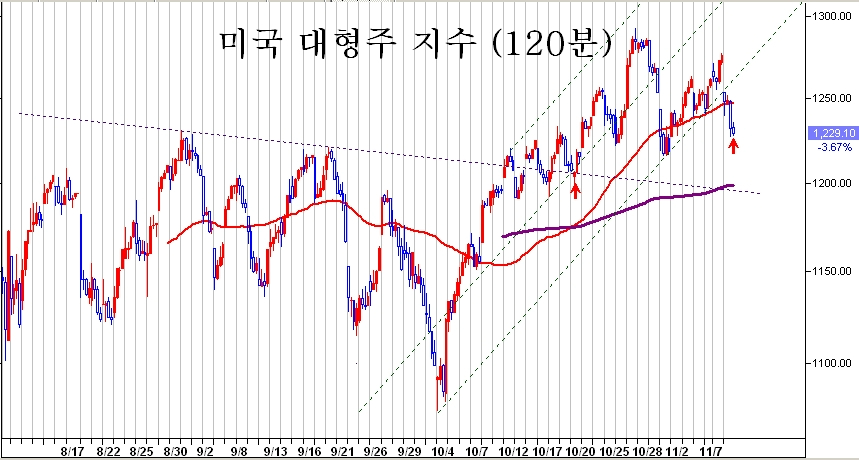

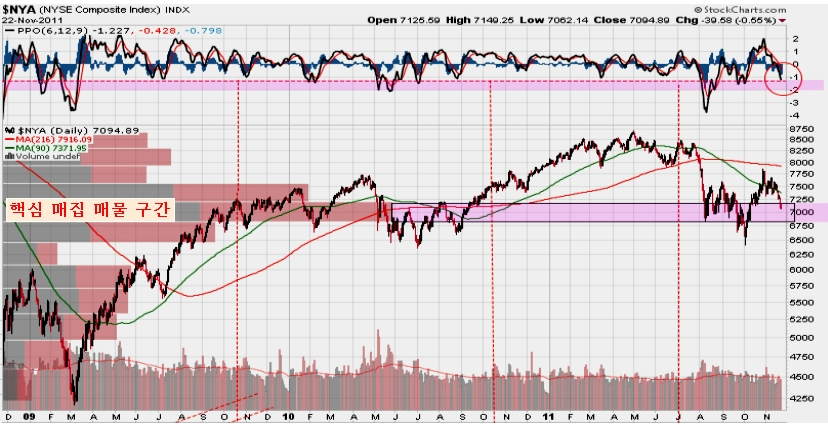

미국 증시는 대형주가 대부분 지지권에 접하여 하락이 반전되기 쉽다. 미국 증시를 통해 해외 증시를 움직이고, 그 모멘텀으로 세계의 파생상품 시장을 요리하여 이익을 얻는다. 이런 점에서 세계의 지수 연계 파생상품의 거래가 늘수록 비정상적인 변동 확대를 예상해야 한다.

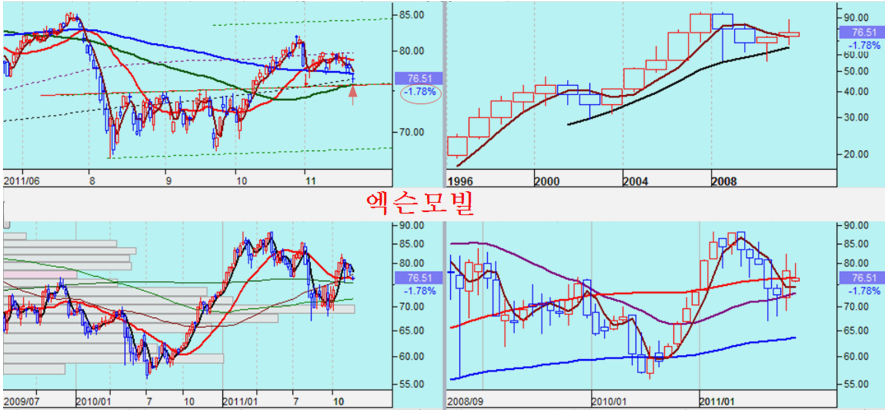

시가총액 1위인 엑슨모빌과 함께 마이크로소프트, 제네럴일렉트릭, 인텔 애플 등 대부분의 주요 대형주가 추세 반전이 가능한 지지권이다.

이를 반영하며 뉴욕지수는 2009년 이후 가장 매물대 지지가 강한 가격대에 진입해있다. 이미 2009년 하반기 매집물량의 지지권에 진입한 만큼 수급의 구조상 상승이 나오는 지수대이다.

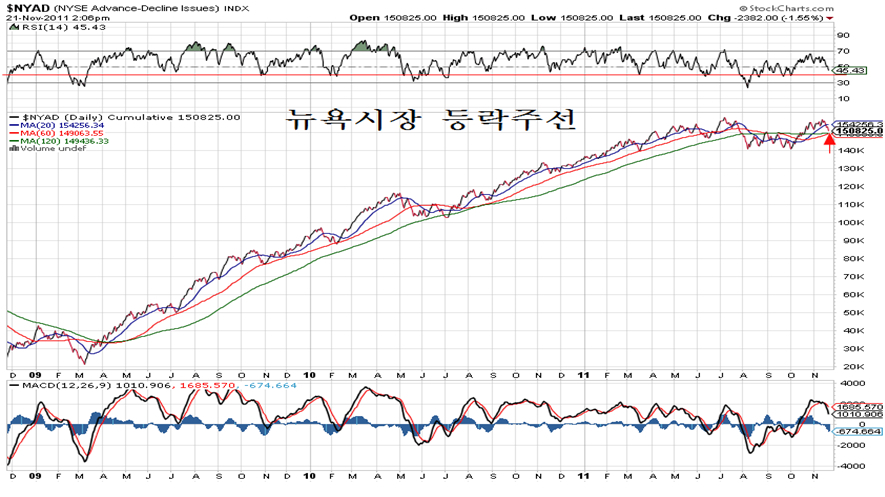

상승종목수와 하락종목수를 누적하여 그리는 등락주선을 보면, 10월 가파른 상승으로 상승 추세를 회복한 후 눌림목 조정의 지지권에 와 있다.

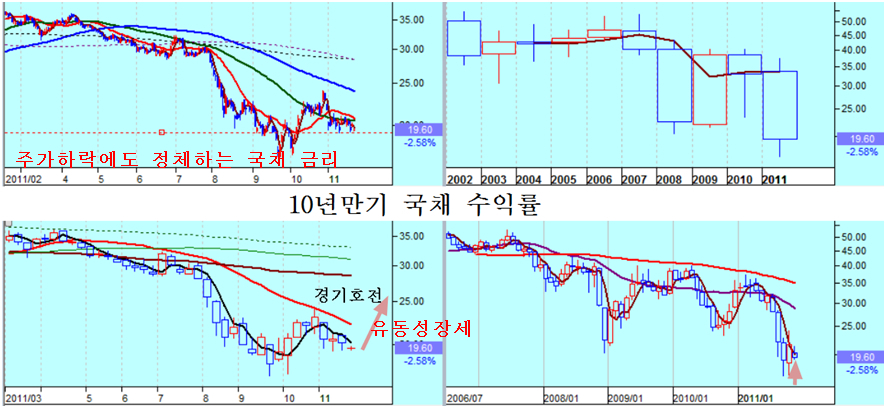

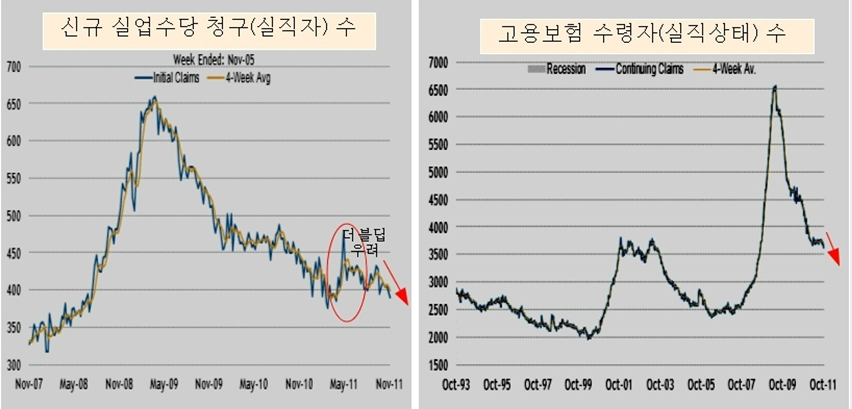

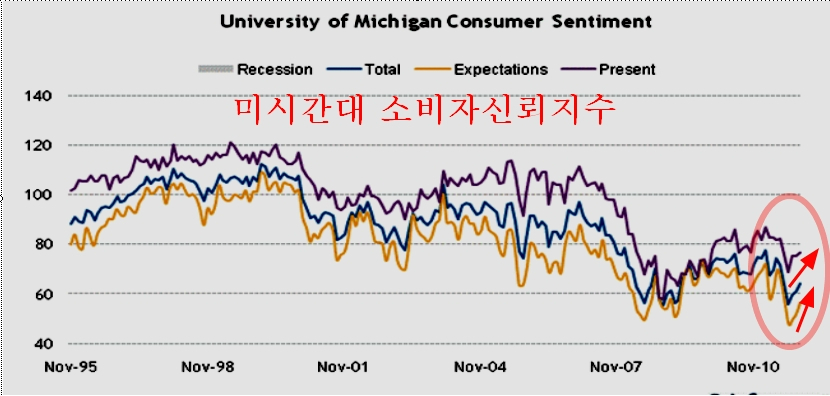

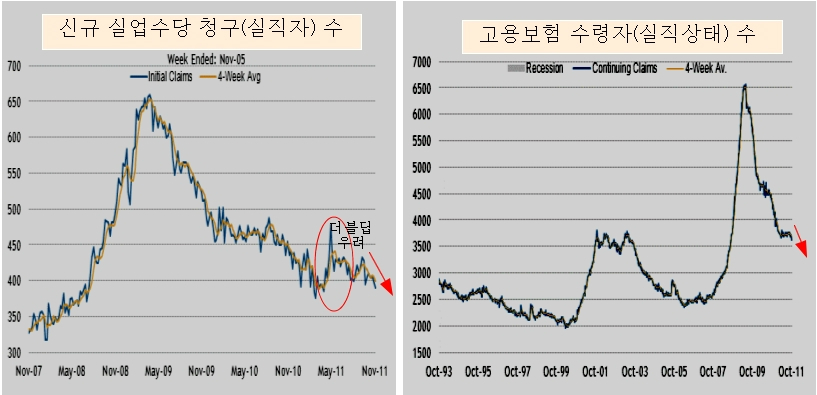

지난주 이후 미국 경기 지표가 속속 긍정적으로 발표되고 있으나 이와는 반대로 주가는 하락을 이어왔다. 일시적으로는 파생상품의 이해나 심리 변동을 반영하며 이런 움직임을 보일 수 있으나 결국 추세는 경기 흐름이 결정한다. 경기가 강한 확장세에 놓인 가운데 주가는 경기 침체를 이유로 하락했던 구간을 벗어나지 않고 있어서 좋은 가격이 형성되고 있다.

경기지표의 호조세가 이어지는 이상 채권 금리의 상승이 나타날 수 밖에 없고, 이것은 채권에서 주식으로 자금 이동의 모멘텀으로 작용하다. 11월 조정과 함께 재차 조정을 거치고 있는 금리가 다시 위로 움직이기 시작하면 본격적인 자금 이동과 함께 유동성 성격의 장세가 펼쳐질 가능성이 있다.

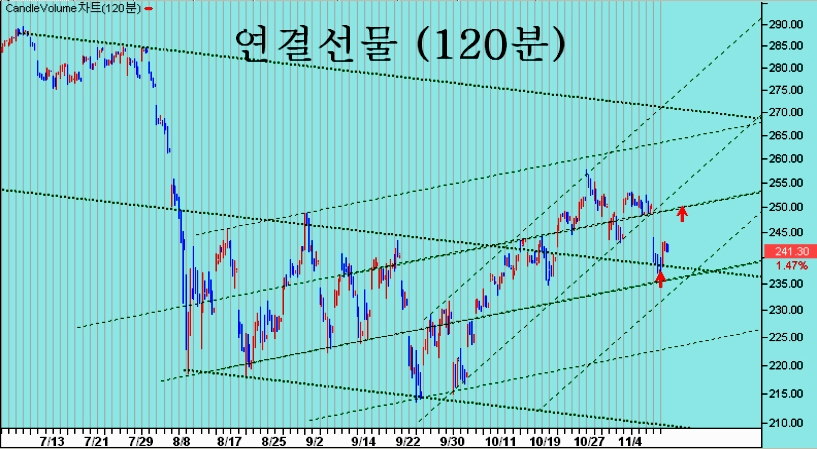

적극 매수

미국 경기의 확장으로 장기 추세가 상승으로 움직일 여건이 확고한 가운데, 10월 상승에 대한 조정 과정이 마무리 국면이다.

수급면에서 매집주도세력의 평균단가 아래로 내려오면서 매수세가 강해질 요건이고, 옵션 시장의 이익을 매개로 공세를 펼쳐왔던 외국인과 증권이 옵션 포지션 전환과 함께 매도 공세가 누그러질 때다.

한편, 하락의 핵심 수급인 프로그램 차익거래가 과매도권에 진입함에 따라 매수 전환과 함께 상승을 이끌 조건을 갖추고 있다.

1930 이하는 적극적인 매수구간이다. 특히 매집세력의 평균단가인 1850 이하의 지수에서 매수는 좋다.

'주식시황' 카테고리의 다른 글

| 기관매수 강화와 프로그램 매수 전환에 따른 1800선 회복 - 적극매수 [2011.11.28] (0) | 2012.01.21 |

|---|---|

| 변곡점에서 공방과 2008년 금융위기 수준의 매물 - 적극매수 [2011.11.25] (0) | 2012.01.21 |

| 해외증시 약세와 외국인의 파생상품 차익실현 - 적극매수 [2011.11.22] (0) | 2012.01.21 |

| 구미 옵션만기일의 치열한 공방 - 적극매수 [11.11.18] (0) | 2012.01.21 |

| 매물대 지지권, 기관의 매수와 상승 - 적극매수 [11.11.17] (0) | 2012.01.21 |