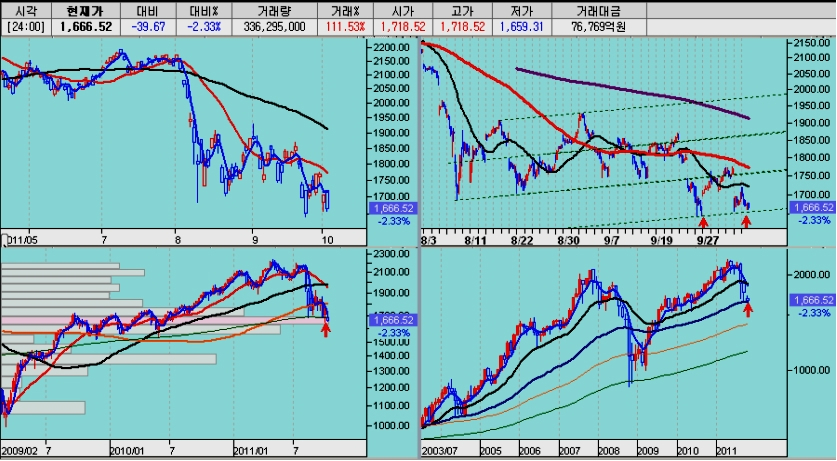

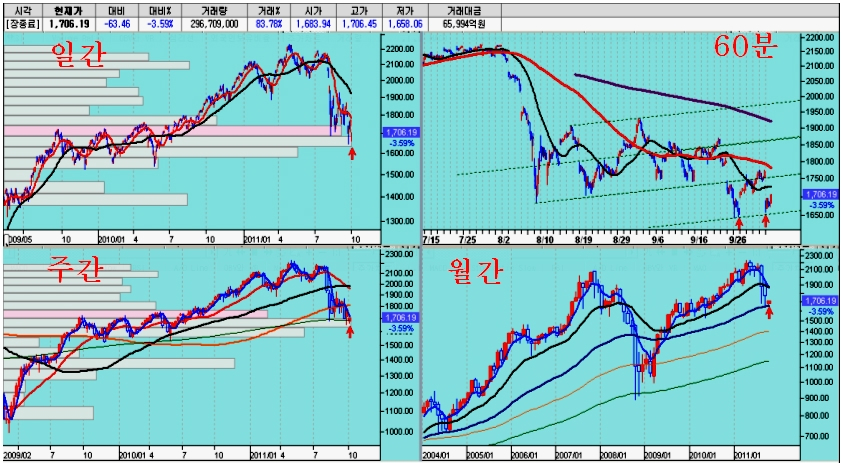

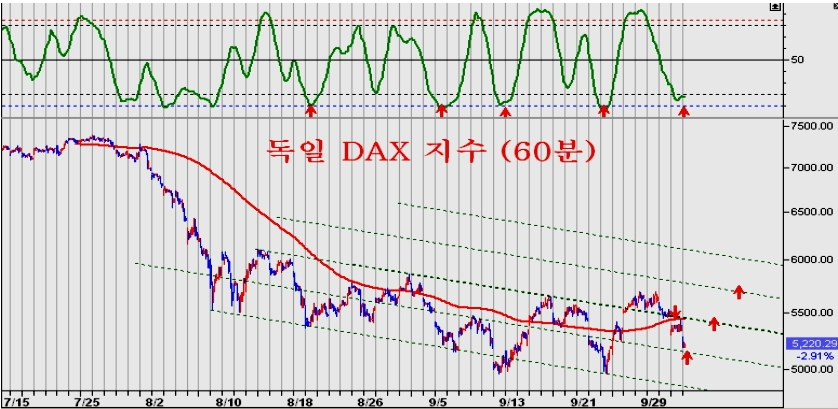

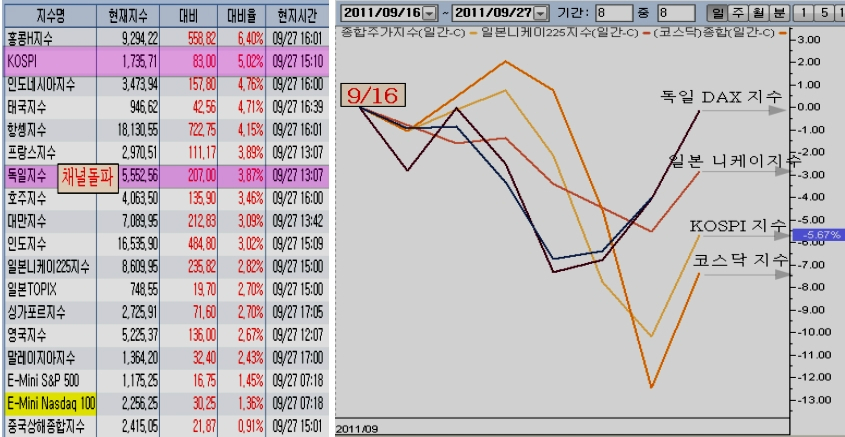

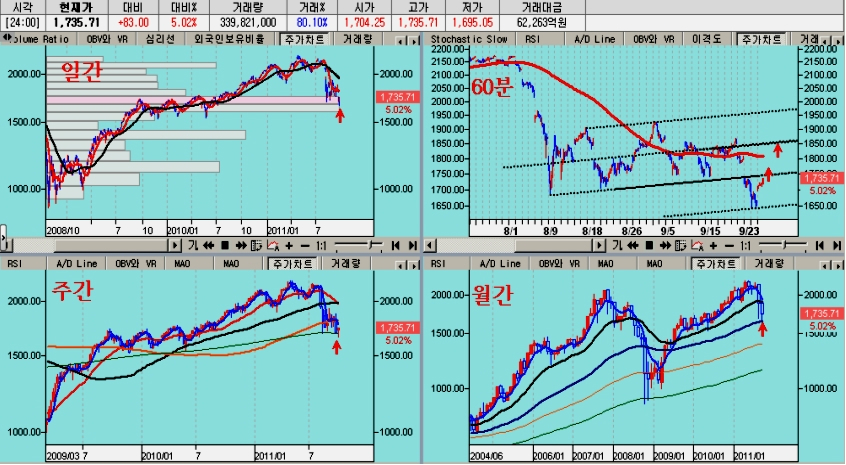

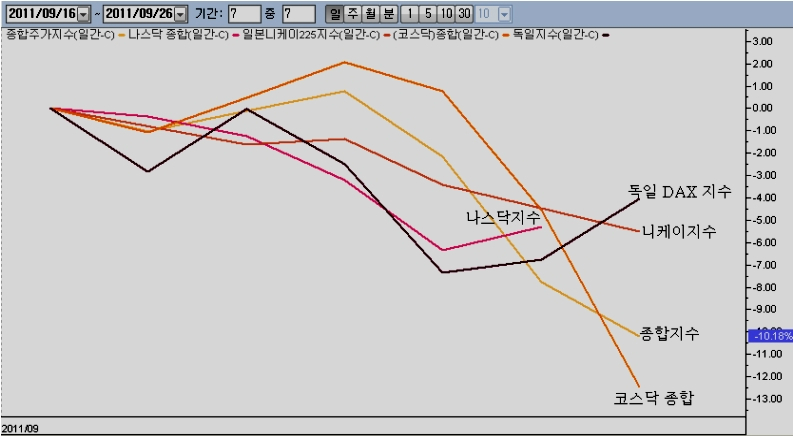

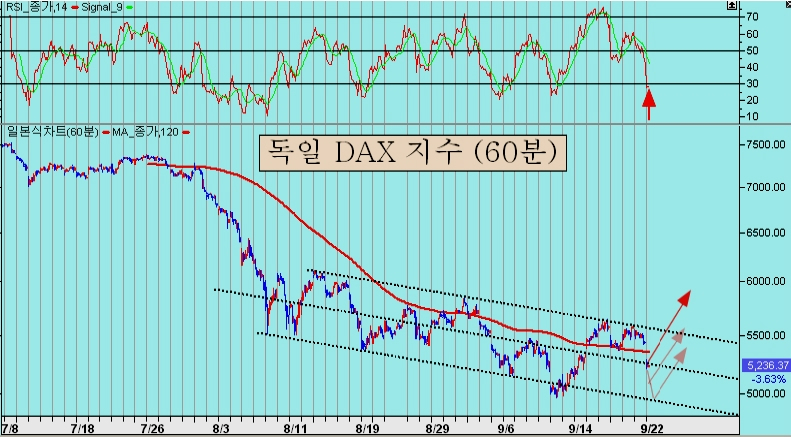

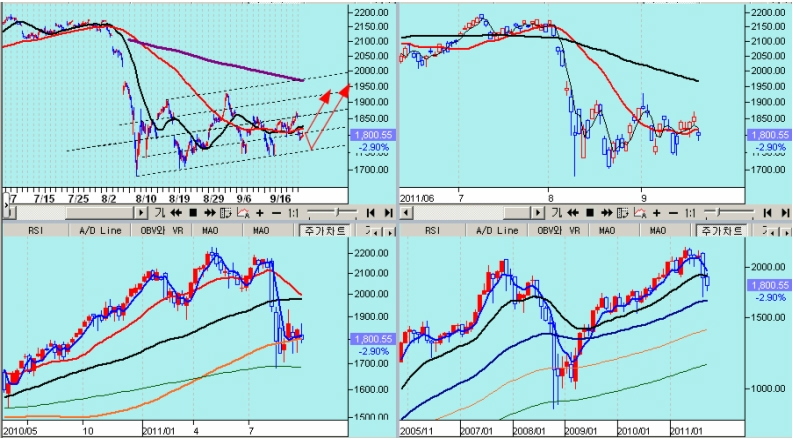

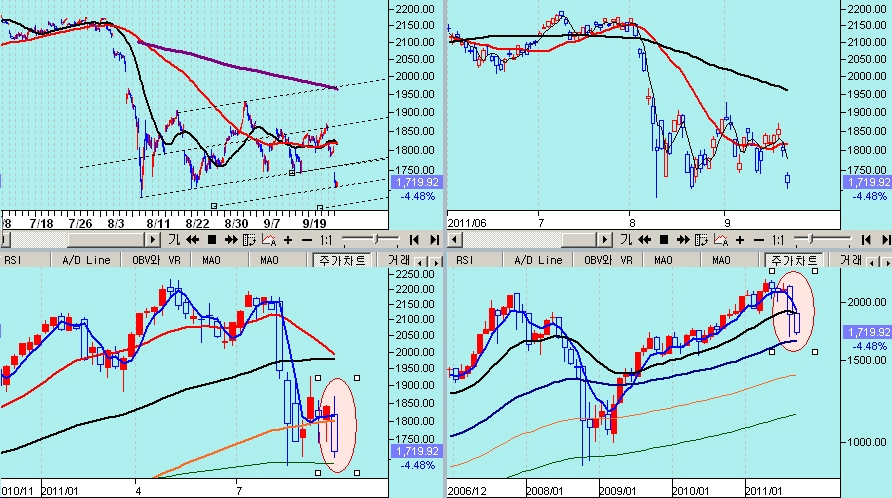

쥬라기 : 상승하는 추세를 단 이틀 밀어서 모양을 바꿔놨죠 ?

쥬라기 : 단기로는 분봉 핵심도 하단을 밀어서 기술적으로 하락의 모양을 하고 있으나

쥬라기 : 주봉으로 보거나 월봉으로 보면 주말과 월말 하락이 마감되는 곳입니다.

쥬라기 : 1800 이하의 지수는 겁을 낼 필요가 없는 지수입니다

쥬라기 : 보유하신 주식은 조금 기다리면 되고 매수 여력이 있으면 매수를 하면 되는 곳입니다.

쥬라기 : 1700선 초반에서는 주봉이나, 월봉, 연봉이 바닥권을 이루는 곳이므로

쥬라기 : 또한 외국인과 연기금의 매수 단가에 해당하는 지수이므로

쥬라기 : 하락을 두려워하지 말고 편한 마음으로 보는 자리입니다.

쥬라기 : .

쥬라기 : 수요일 밤에 미국이 경기 부양책을 내놓았죠 ?

쥬라기 : 단기채를 장기채로 바꿔서 장기 금리를 안정시켜 자본재경기를 활성화겠다는 것입니다.

쥬라기 : 그러니 주가가 올라야 하는데 거꾸로 하락하죠?

쥬라기 : 제가 분석한 바로는 경기 자체도 나쁘지도 않습니다.

쥬라기 : 이런 경기상태에서 경기 부양책까지 쓰면 대단히 좋죠

쥬라기 : 그러니 주가가 올라야 합니다.

쥬라기 : 그러나 시장을 움직이는 메이저의 입장에서는 보면

쥬라기 : 주식을 사야 하고, 그러러면 가격을 낮추고 환율은 높여야 하겠?c

쥬라기 : 상승을 조건이 되면 개인들은 주식보다 파생상품으로 상승을 예약해 놓으니

쥬라기 : 이런 파상상품은 거꾸로 움직이면 쉽게 이익을 얻을 수 있습니다

쥬라기 : .

쥬라기 : 여하튼 이렇게 상승 조건이 갖춰지니

쥬라기 : 주가를 크게 흔들어 주식 매수 조건을 갖추고 있습니다.

쥬라기 : 주식 매수 조건이란

쥬라기 : 가격은 낮추고

쥬라기 : 환율은 높이고

쥬라기 : 채권 가격은 높여서 비싸게 팔수 있도록 하는 것이죠

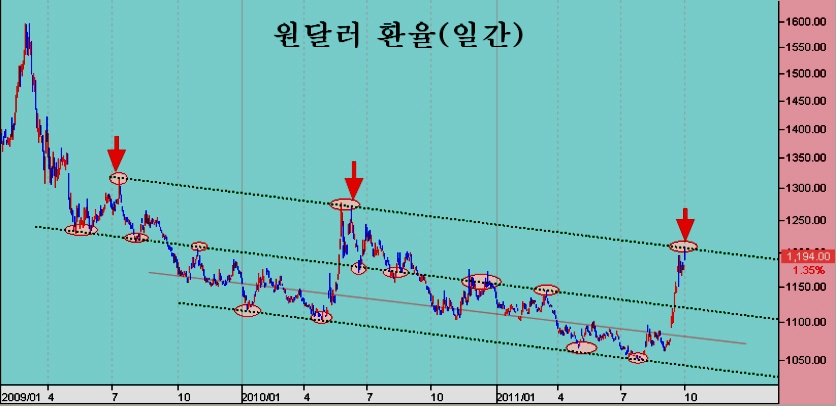

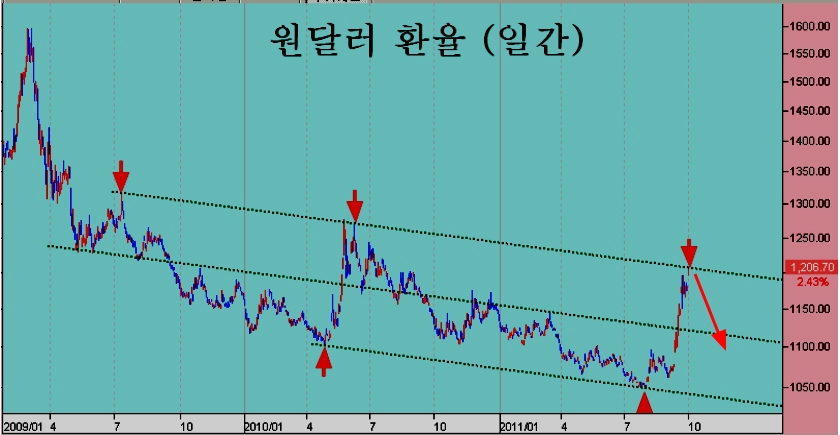

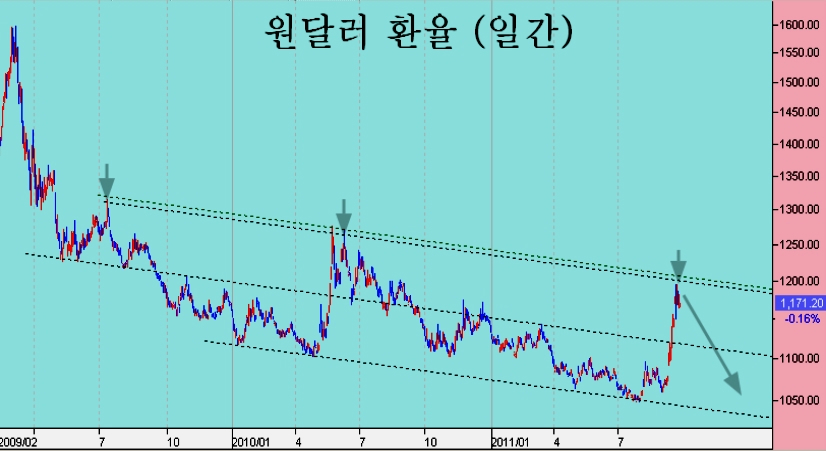

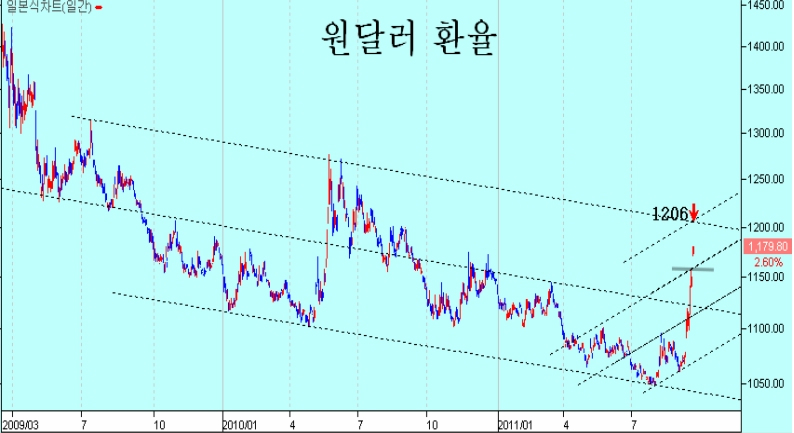

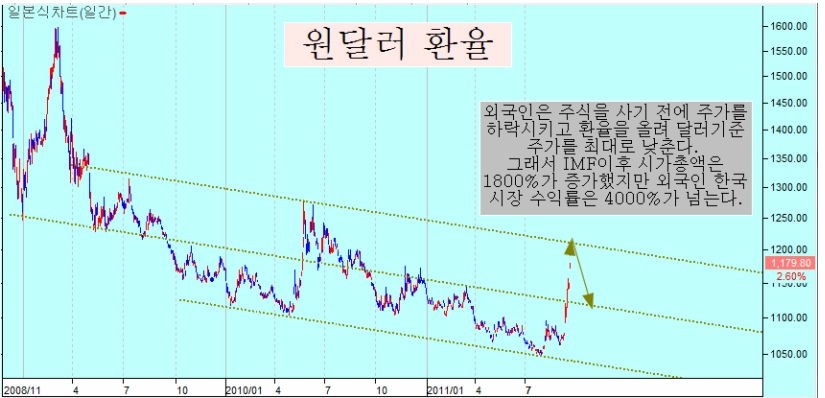

쥬라기 : 환율은 충분히 높였죠 ?

쥬라기 : 이 차트를 어제 올리지 않았다면 쉽게 1200에 가는데

쥬라기 : 올려 놓으니 걸음이 느립니다

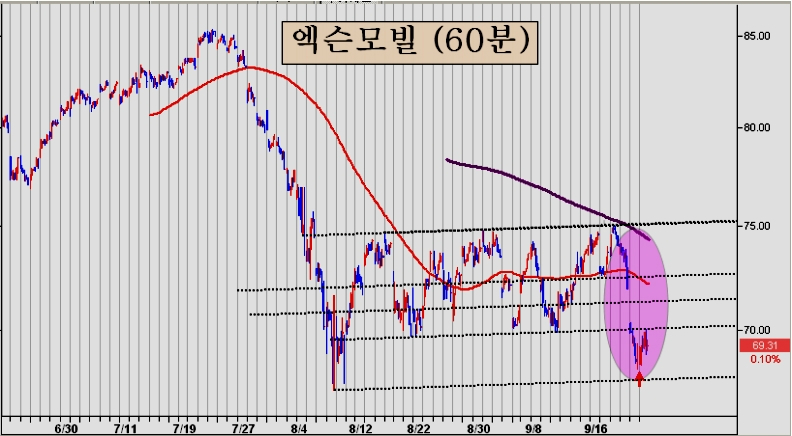

쥬라기 : 원유와 상품도 가격을 충분히 낮춰야 하겠죠 ?

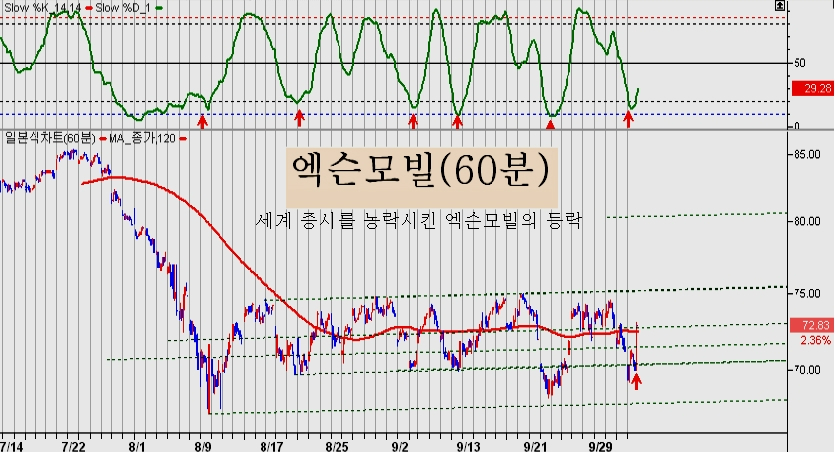

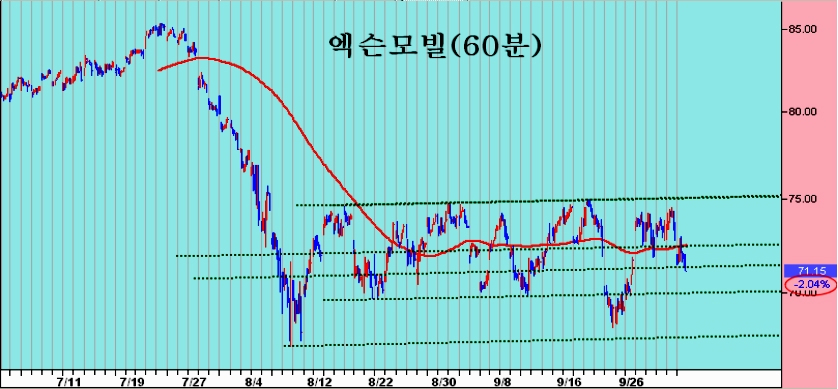

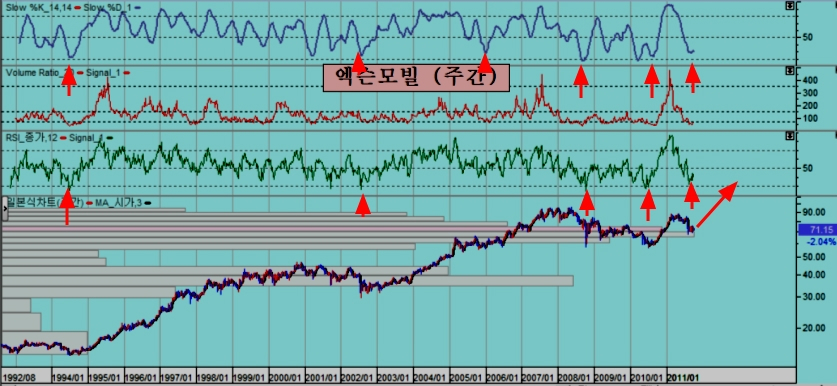

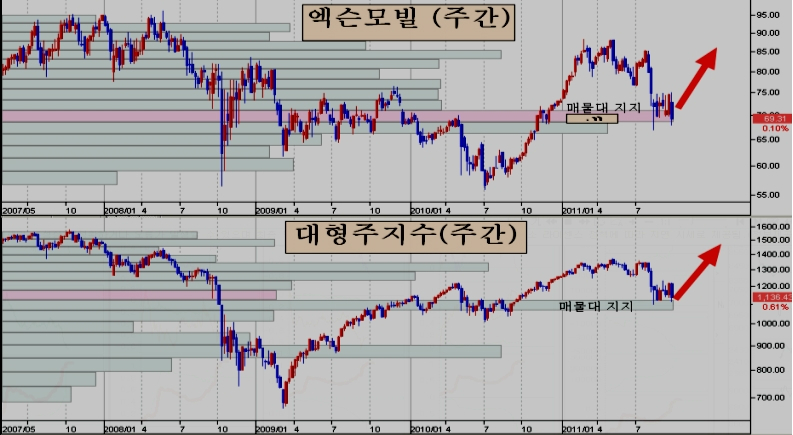

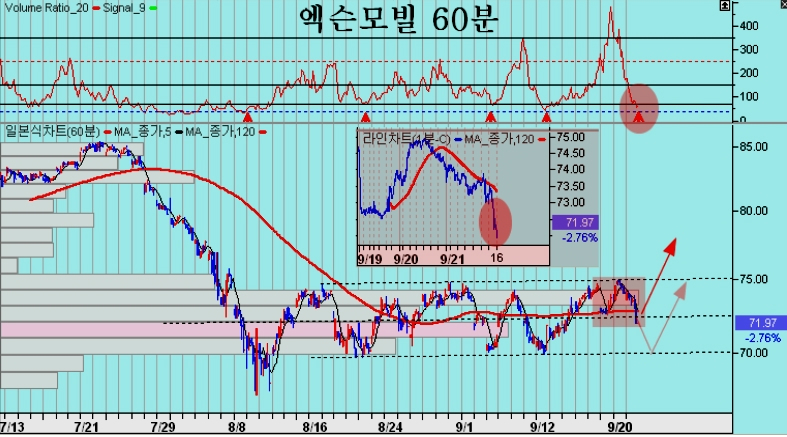

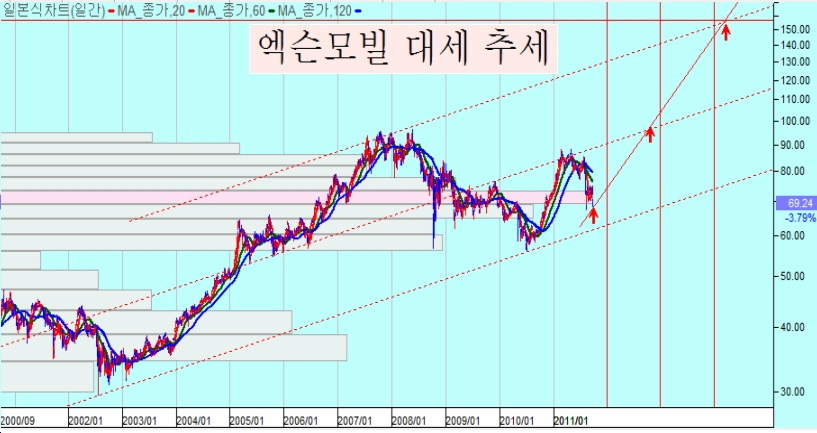

쥬라기 : 원유가 오르면 엑슨모빌이 오르고 엑슨 모빌이 오르면 세계증시가 오르니

쥬라기 : 원유가격을 하락시켜 가격을 낮춰서 세계 증시를 낮춘 다음

쥬라기 : 그런 후 원유가격과 함께 엑슨모빌을 움직이는 것이 순서입니다

쥬라기 : 어제 원유가격을 많이 뺐죠 ? 원자재 지수가 4.41%가 하락하면서

쥬라기 : 장기 추세채널 바닥에 맞췄습니다.

쥬라기 : 원자재 지수를 보면 큰 흐름의 하락이 끝난 모습입니다.

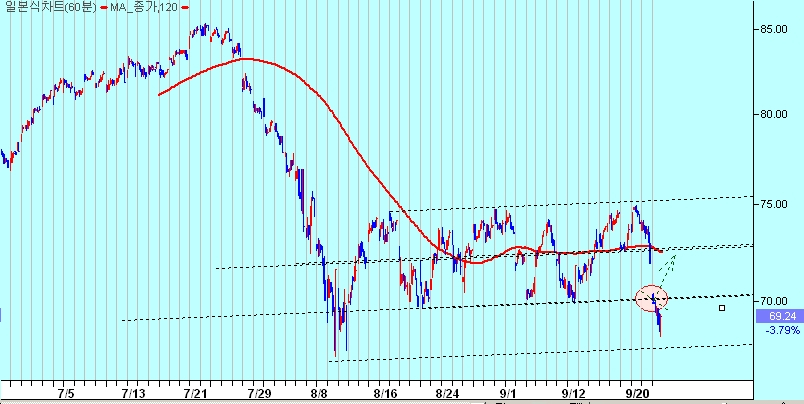

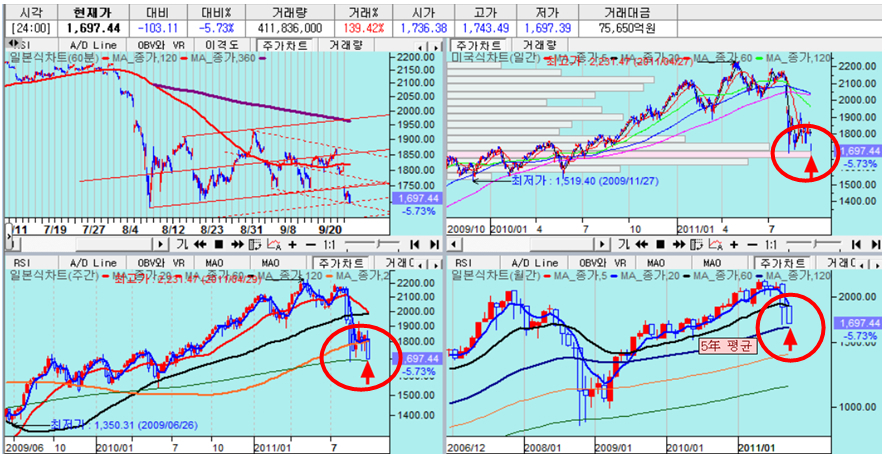

쥬라기 : 엑슨모빌 60분 차트입니다.

쥬라기 : 그제는 엑슨모빌을 2.7% 빼서 세계 시장을 하락으로 몰고

쥬라기 : 어제는 3.8% 빼서 오늘 하락을 유인하고 있습니다.

쥬라기 : 원래는 핵심도 하단에서 상승이 나오는 자리이지만

쥬라기 : 큰 바닥권에서는 속임을 준다고 봐야죠

쥬라기 : 엑슨모빌은 단기로 보면 하락 추세가 되는 모습이지만

쥬라기 : 앞서 누누히 설명한 대로 장기추세로는 10년에 걸친 강한 매물대 지지권입니다

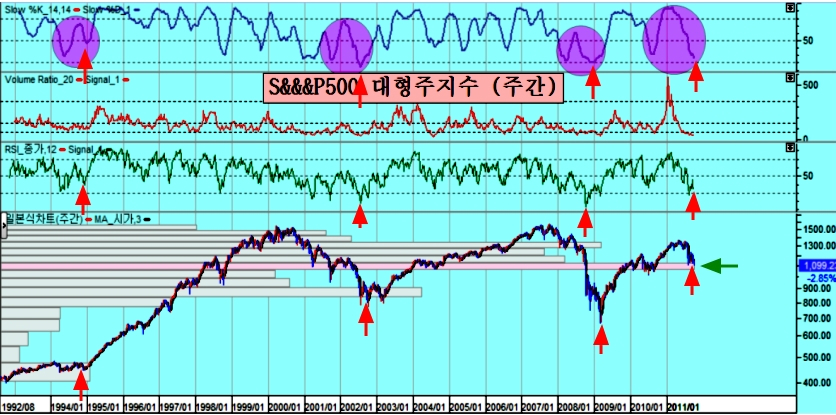

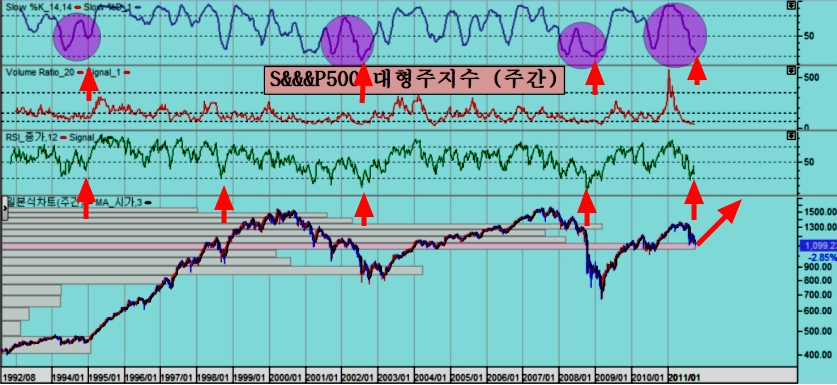

쥬라기 : 이와 함께 미국의 주가지수 (대형주지수)도 강한 매물대 지지권입니다

쥬라기 : 저 지수는 2008년 금융 위기 후의 매수세력의 평균 매수가격대가 몰려 있는 곳입니다.

쥬라기 : 그래서 쉽게 내주지 않죠,

쥬라기 : .

쥬라기 : 그러나 뉴스를 보면 위기가 난다고 난리가 아니죠 ?

쥬라기 : 더구나 주가가 급락을 하니 그렇게 하는 말이 귀에 쏙쏙 들어옵니다

쥬라기 : 구구 절절이 맞는 것 같죠?

쥬라기 : .

쥬라기 : 자 그럼 하나 물어봅시다.

쥬라기 : 만일 경기가 침체할 우려가 있고,

쥬라기 : 위기가 확산될 여건이 팽배하다면

쥬라기 : 은행은 돈의 대출을 늘리려고 할까요 줄이려고 할까요 ?

쥬라기 : 경기침체가 되어서 예상외로 부도가 날 기업이 많을 것 같고

쥬라기 : 그리스 부도 나면 생각지도 못했던 기업의 부도의 위험이 있다고 해 봅시다.

쥬라기 : 이런 상황이 높은 확률로 예상된다면

쥬라기 : 은행권은 빌려준 돈을 받아내려 할까요 ?

쥬라기 : 아니면 새로 대출을 더 늘리려 할까요 ?

쥬라기 : 2008년 처럼 위기 상황이 점차 강화되면 대출을 늘립니까 줄입니까?

쥬라기 : 경기가 나빠져서 지금 잘 버는 기업도 적자날지 모른다고 생각해 보세요,

쥬라기 : 이럴 경우 기업이 공장짓는다고 대출을 원할 때 빌려주나요

쥬라기 : 대출을 거절하나요 ?

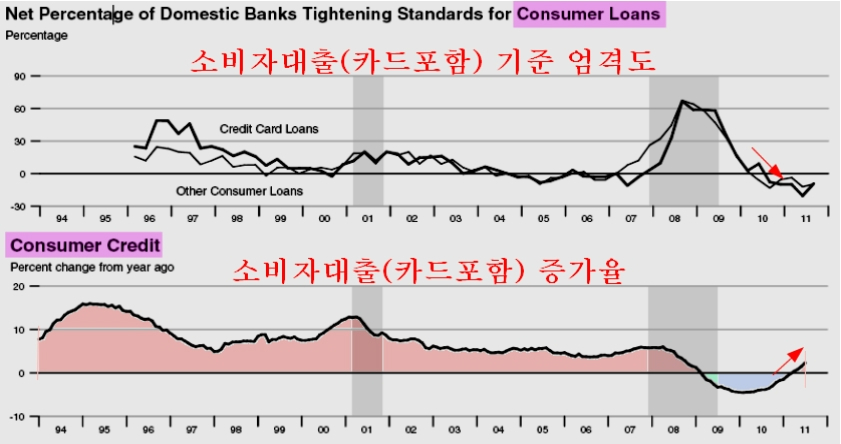

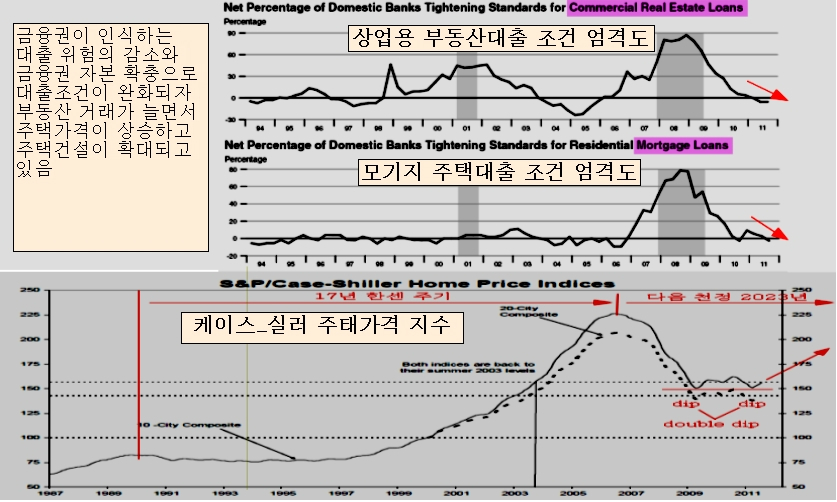

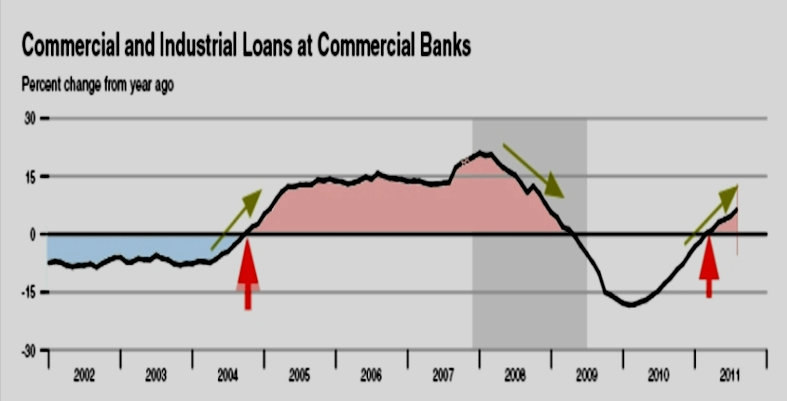

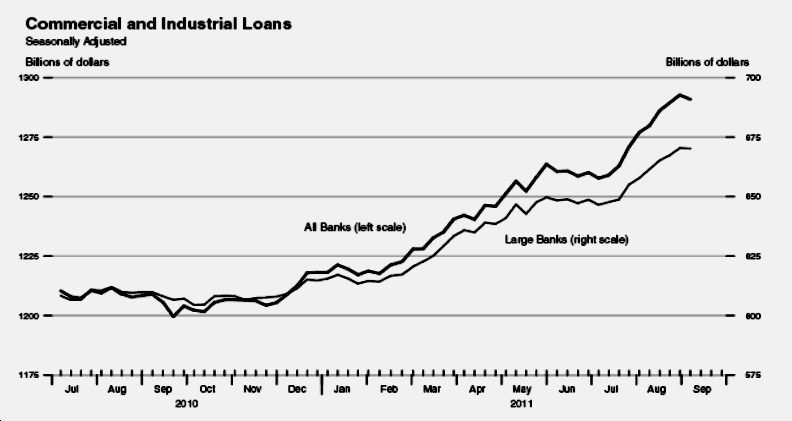

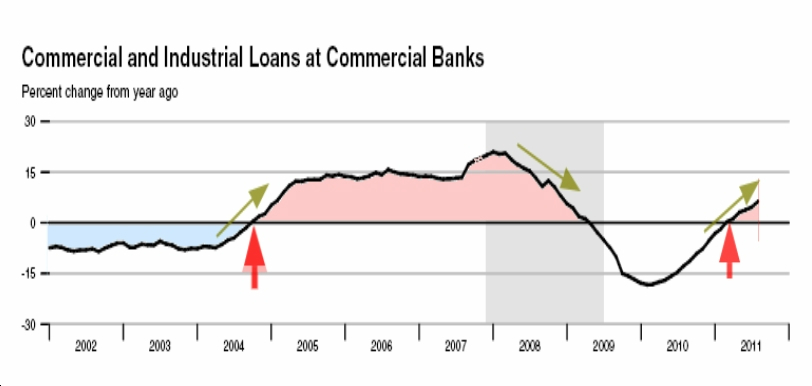

쥬라기 : 미국 은행들의 대출입니다

쥬라기 : 미국 은행을 경영하는 사람들은

쥬라기 : 지금 위기 상황이고 경기가 침체한다고 보는 것입니까 ?

쥬라기 : 아니면 위기가 적고 앞으로 경기가 회복된다고 보는 것입니까 ?

쥬라기 : 참고로 우리나라 은행들이 분석하는 위험은 다음과 같습니다

쥬라기 : 2008년에는 신용위험이 높습니다.

쥬라기 : 돈을 빌려주면 떼일 위험이 위험이 높다고 생각했죠 ?

쥬라기 : 그래서 대출을 줄이는 영업을 했습니다.

쥬라기 : 지금은 신용위험이 많이 줄었다고 생각하고 있죠 ?

쥬라기 : 돈을 빌려주면 떼일 위험이 상대적으로 크지 않다고 생각하고 있죠?

쥬라기 : 말하자면 그만큼 경기나 채무구조상으로 안전하다고 보는 것입니다.

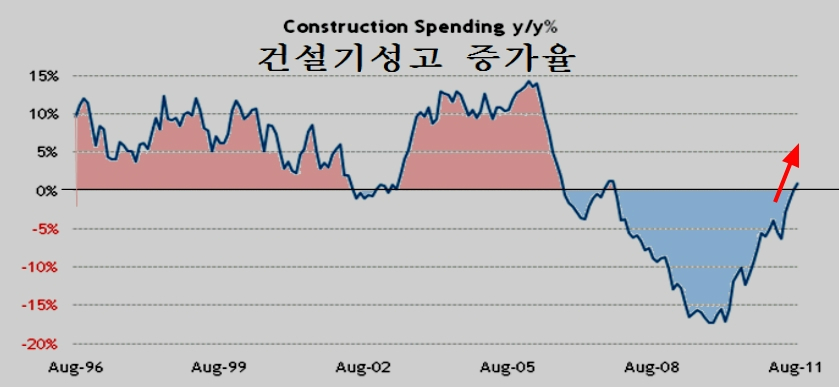

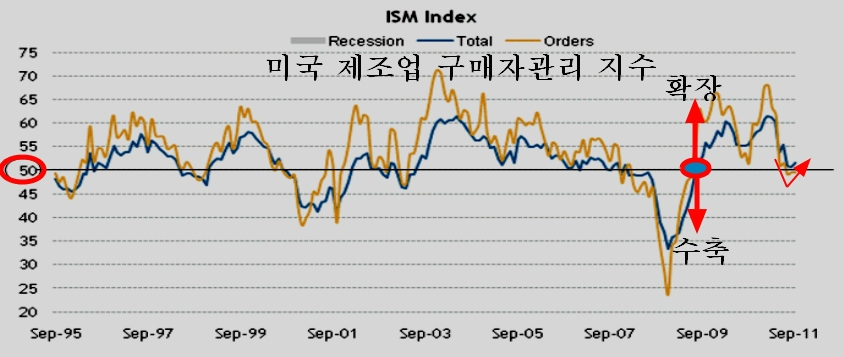

쥬라기 : 미국의 상업과 산업용 대출 증가율입니다.

쥬라기 : 지난번 이 차트를 통해서 자본재 경기 회복에 대해서 설명을 했습니다

쥬라기 : 만일 2008년처럼 경기가 점차 악화되고,

쥬라기 : 빌려준 돈이 위험에 처할 여건이라면 대출이 점차 증가하지 않겠죠.

쥬라기 : 2008년처럼 대출 영업을 줄여서 경기침테나 위기로부터의 위험을 피하려고 할 것입니다.

쥬라기 : 그래서 2008년과 같이 대출증가율은 점차 감소하게 됩니다.

쥬라기 : 그런데 현재의 시점에서 대출증가율이 어느쪽으로 움직입니까 ?

쥬라기 : 돈을 더 마음놓고 빌려주고 있는 상황이죠 ?

쥬라기 : 돈을 빌려줘도 위험하지 않다는 생각이 아래 깔려 있지요 ?

쥬라기 : 신문과 언론에서는 유럽 위기가 어떻고 경기침체가 어떻고 하지만

쥬라기 : 현업에서 위험을 직접 경험하는 금융권은

쥬라기 : 현재의 상황을 경기는 확장하거나 안정적이고

쥬라기 : 예기치 못한 위기 상황이라고 보고 있지 않는 것입니다.

쥬라기 : IMF나 투자 전문가들 처럼 말로 하는 것이 아니라

쥬라기 : 이 사람들은 직접 돈을 대출하는 사람들입니다.

쥬라기 : 만일 위기가 오고 경기가 침체되면 빌려준 돈을

쥬라기 : 떼일지 모르는 위험을 무릅쓰는 사람들이죠,

쥬라기 : 그 사람들은 대출이 위험하지 않다고 판단하는 것이죠 ?

쥬라기 : 또 경기가 침체가 아니라 확장한다고 보는 것이죠 ?

쥬라기 : 이 대출 증가율의 그래프 속에는 이 모든 의미가 함께 들어 있습니다

쥬라기 : 그래서 대출증가율이 증가할 때는 투자의 기회가 되는 것입니다

쥬라기 : .

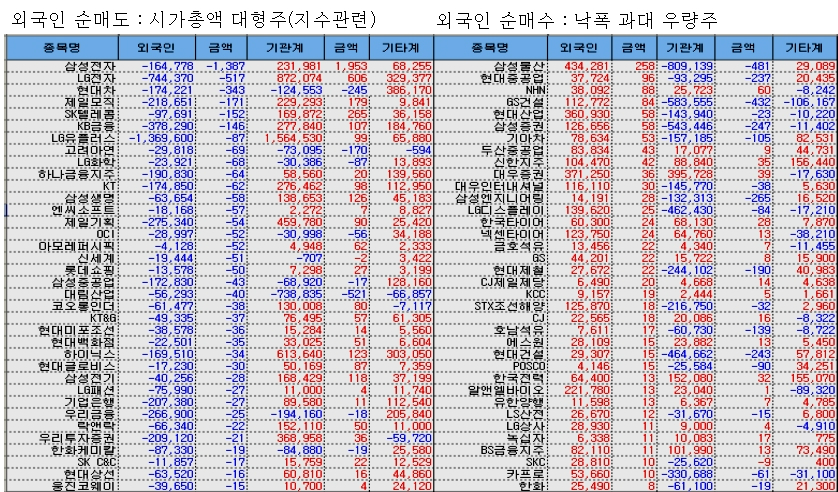

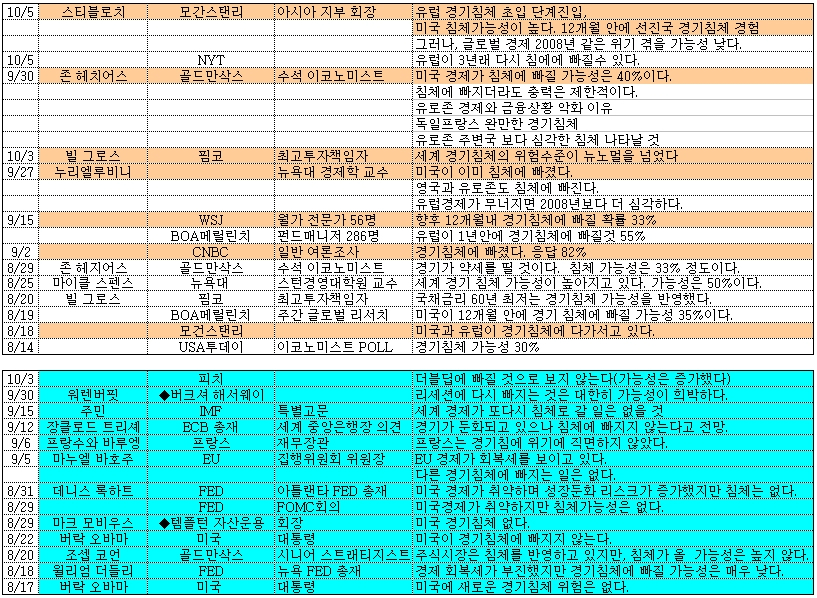

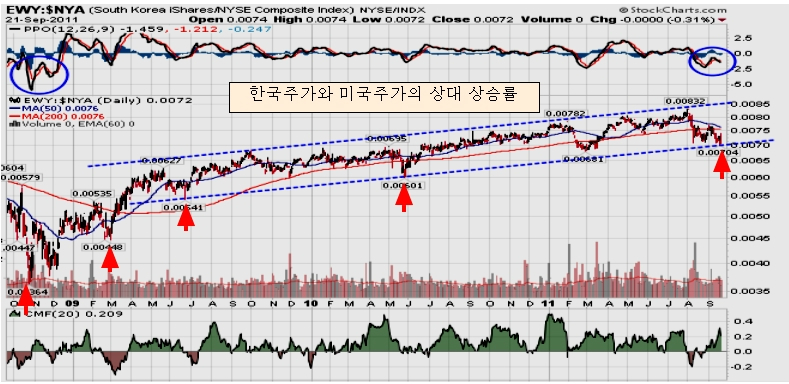

쥬라기 : 이 주가를 움직이는 세력이 바로 IMF, 신용평가기관을 포함하는 글로벌 메이져입니다

쥬라기 : 1997년 외환위기 이후 외국인은 우리 시장에서 4000% 이상의 수익을 냈습니다.

쥬라기 : 1998년 5월 기준 시가총액 19% 지분에 84억 달러였던 주식가치가

쥬라기 : 2011년 4월 기준 시가총액 32% 지분 3400억 달러의 지분으로 늘었습니다.

쥬라기 : 이게 정상적인 투자로 가능한 수익률입니까 ?

쥬라기 : 이런 수익이 나오는 것은 바로 IMF나 국제 기관들이 자본을 약탈하는 기관이기 때문입니다.

쥬라기 : 그들 앞에서 미국의 3대 신용평가기관이 선봉대로 역할을 합니다

쥬라기 : 그런데 대부분의 악재는 바로 이들에게서 나오고 있지 않나요 ?

쥬라기 : 신문과 언론이 인용하는 것이 다 IMF네 뭐네 하는 기관들이죠

쥬라기 : 2008년에 IMF에서 우리나라 경제가 얼마나 성장한다고 예측했었죠 ?

쥬라기 : 2008년 말 또는 2009년 상반기에 마이너스 성장한다고 해서

쥬라기 : 그래서 주식을 선뜻 사지 못하고 팔지 않았나요 ?

여유로모아 >> (맞다..그때 선생님께서 분명히 + 성장 나올거라 하셨습니다..)

쥬라기 : 그들이 바로 글로벌 메이저이자 악재를 만들어 주식을 약탈하는 세력들입니다

쥬라기 : .

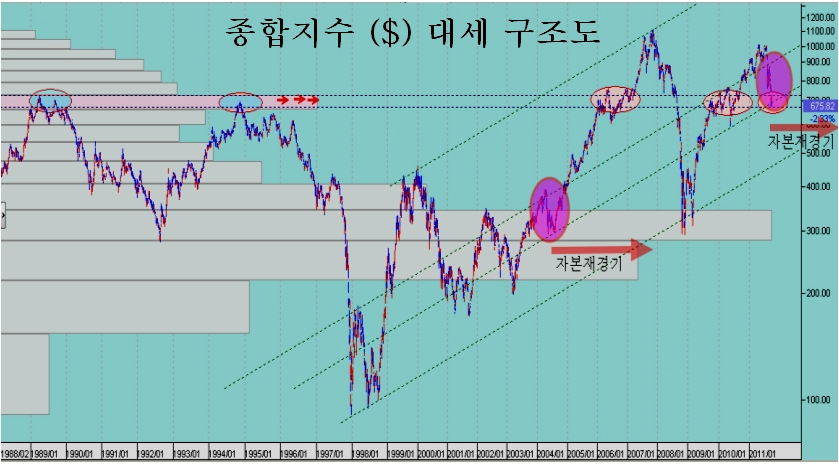

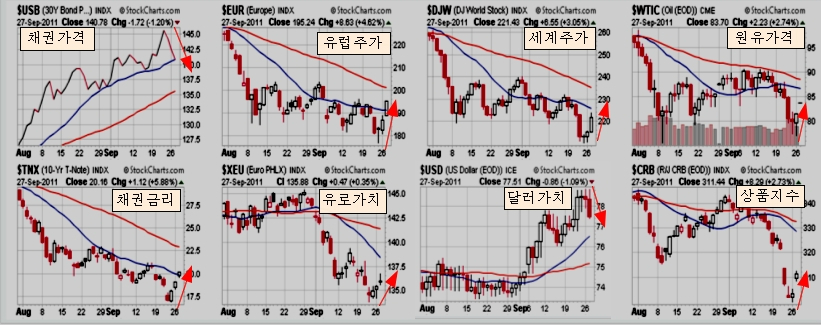

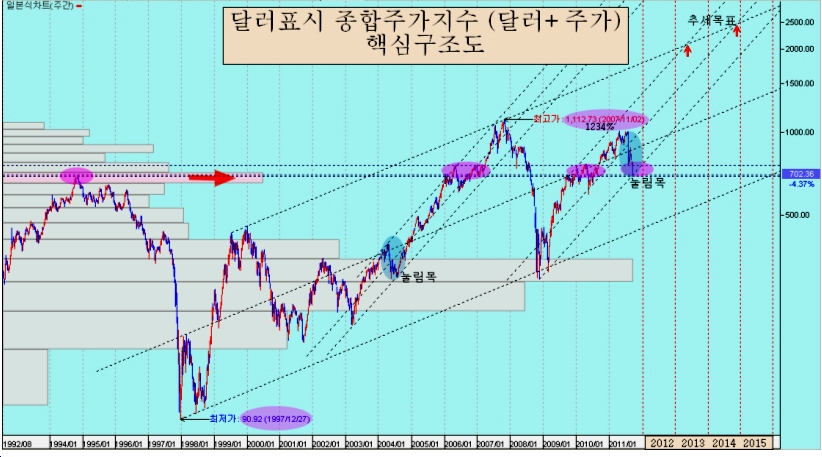

쥬라기 : 달러와 주가를 합성하여 보는 달러표시 종합지수입니다

쥬라기 : 오늘 저점이 달러로 보면 1990년대 종합지수 최고점이죠 ?

쥬라기 : 이 지수대는 2006년에 1년간을 박스권으로 횡보했던 바로 그지수입니다.

쥬라기 : 또 이지수대는 달러로는 2009년 하반기에서 2010년 하반기까지 박스권을 유지했던 가격입니다.

쥬라기 : 또 바로 이 지수 위에서 외국인들이 30조원 규모의 주식을 사서 보유하는 곳입니다

쥬라기 : 이 아래로 밀려서 외국인이 팔고 우리가 사면 우리에게는 큰 이득이 되는 곳이죠

쥬라기 : 가격은 단기로는 겜블의 모멘텀으로 움직이지만,

쥬라기 : 장기로는 기업의 실적과 가치를 따라서 움직이게 됩니다.

쥬라기 : 대출이 아닌 여유 현금으로 주식을 사고 장기적인 성장을 기대한다면

쥬라기 : 주가가 어떻게 변동하든 그 결과는 달라지지 않습니다

koung2 >> 선생님 강의를보면 앞으로경기가 호전되는것으로 보이는데 세계의 경제대통령인 버냉키의장의말은 심각한경기하강에 직면했다고말하는데 머리가매우혼란스럽습니다 어?莫? 대응을해야 맞는건지요

쥬라기 : 버냉기카 심각한 경기 하강이라이라고 했나요 ?

쥬라기 : 그가 말한 정확한 내용을 확인해 보세요.

쥬라기 : 경기부양책을 내면서 말을 했으니 당연히 경기 하강 위험의 가능성을 언급하겠죠,

쥬라기 : 경기 하강의 가능성이 전혀 없다면 부양책 자체를 만들지 않습니다.

쥬라기 : 그래서 부양책을 내놓은 이유로 향후 경기 둔화 가능성을 언급을 하겠지만

쥬라기 : 그 어투가 경기하락에 직면했다 라는 표현은 아닐 것입니다

쥬라기 : 실제로 미국의 경기가 하강에 직면한 것이 아니라는 사실은 여러분도 잘 알고 있잖아요?

쥬라기 : 미래에 하강할 위험을 생각하는 것이지

쥬라기 : 현재가 경기 하강에 직면해 있는 것은 아니잖아요 ?

쥬라기 : 버냉키가 보든 누가 보든

쥬라기 : 지나서 확인된 통계의 결과를 가지고 말을 합니다.

쥬라기 : 통계로부터 유추되는 사항을 말하는 것이고,

쥬라기 : 특히 버냉키는 자신의 말의 영향 때문에 추측이나 이론 전개를 하지 못하죠

쥬라기 : 저는 그와는 다릅니다.

쥬라기 : 이론을 통해 미래를 미리 예측을 합니다.

쥬라기 : 제가 하는 예측은 버냉키가 하는 것만큼 세계 경제에 영향을 미치지 않기 때문이죠

쥬라기 : 그래서 그런 공인 보다 좀더 멀리 내다보는 예측을 합니다.

쥬라기 : 그런 공인은 설령 자신이 예측을 해도 말은 그대로 하지 못합니다

쥬라기 : 자료로 확인되고 확실한 것만 말을 하게 되어 있죠

쥬라기 : 그런 점에서 말을 하는 제가 하는 예측성 경기 언급과

쥬라기 : 그런 공인된 직에 있는 사람이 하는 경기 언급은 시점과 관점이 차이날 수 있습니다

쥬라기 : .

쥬라기 : 나는 기본적으로 경기 사이클 상 위치를 중시합니다.

쥬라기 : 지금은 신용위험이 충분히 작은 상태(위기 가능성)이고

쥬라기 : 그래서 미국 은행들이 마음놓고 대출을 늘리는 시기입니다.

쥬라기 : 은행의 돈을 빌려서

쥬라기 : 집을 사고, 집을 짓고, 공장 짓고, 장사를 하려는 사람들이 더 많아지고 있습니다.

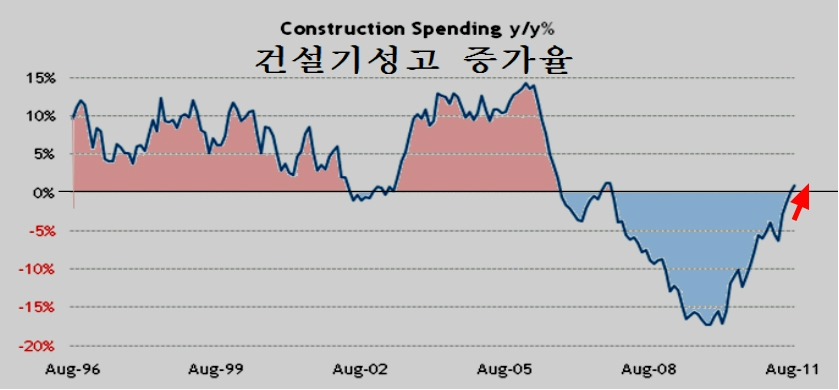

쥬라기 : 그래서 자본재 경기가 회복이 되는 시기입니다

쥬라기 : 이런 대출증가는 미래가 극도로 불확실하거나

쥬라기 : 위험 요인이 충분히 줄어들지 않으면 나타나기 어려운 일들입니다

쥬라기 : 이렇게 금융권의 대출이 늘어나는 것은

쥬라기 : 경제에 대한 위험요인(위기)가 충분히 줄었다는 것을 말하고

쥬라기 : 또 대출을 통해 사업을 하면 좋은 때라는 것을 판단하는 사람이 많다는 것을 의미합니다.

쥬라기 : 이것이 2008년 위기 상황과 현재상황의 근본적인 차이점입니다

쥬라기 : .

쥬라기 : 보통 이렇게 자본재 경기가 회복이 되어 장기 상승이 나타날 때는

쥬라기 : 오국인들이 주식을 사게 되고

쥬라기 : 주식을 사기 전에 사전작업을 하죠

쥬라기 : 주가를 내리고 환율을 올리면 이익이 아주 커지기 때문에 바로 그런 작업을 합니다

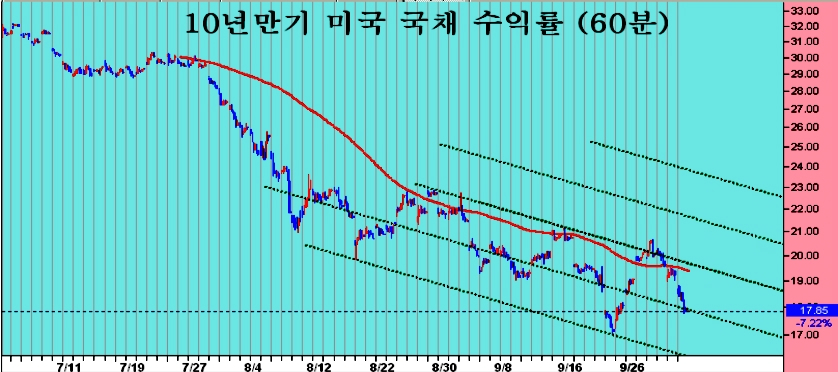

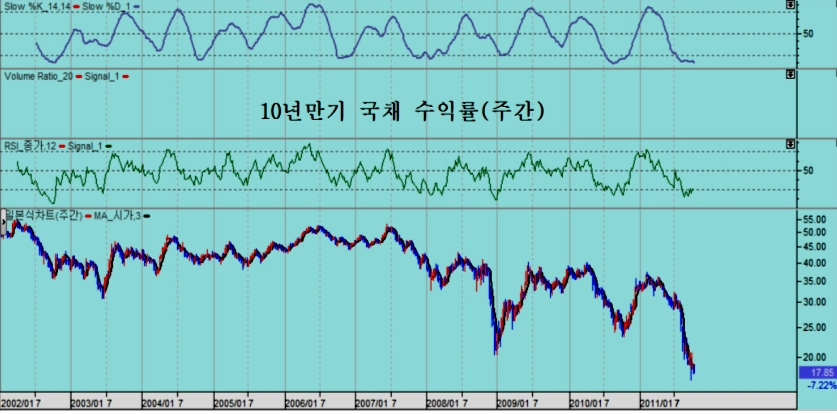

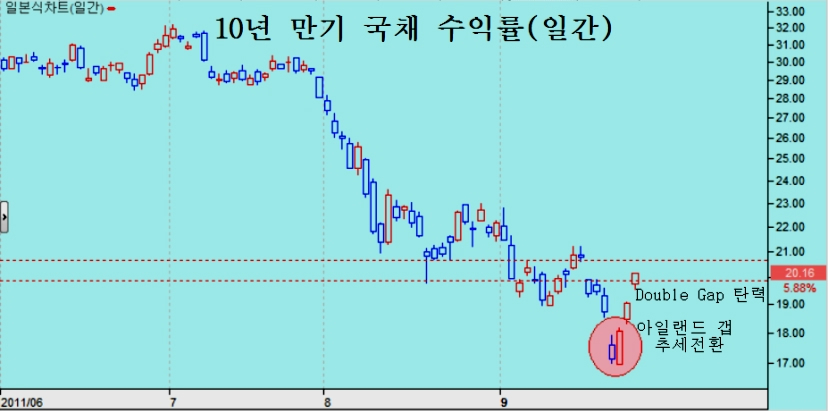

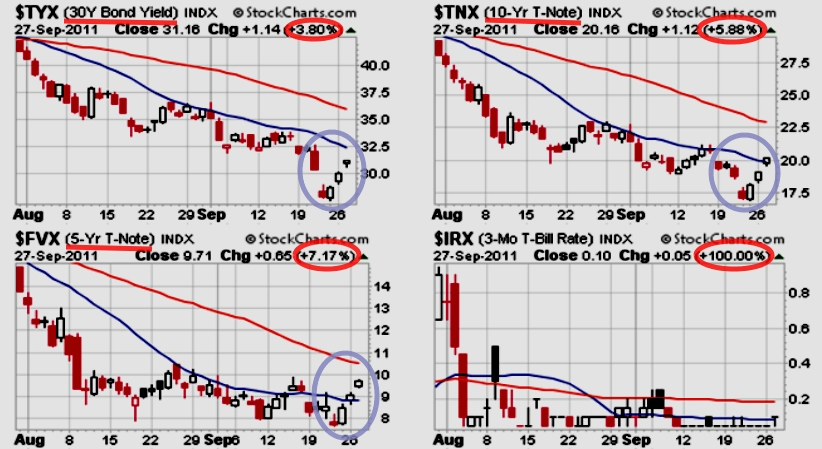

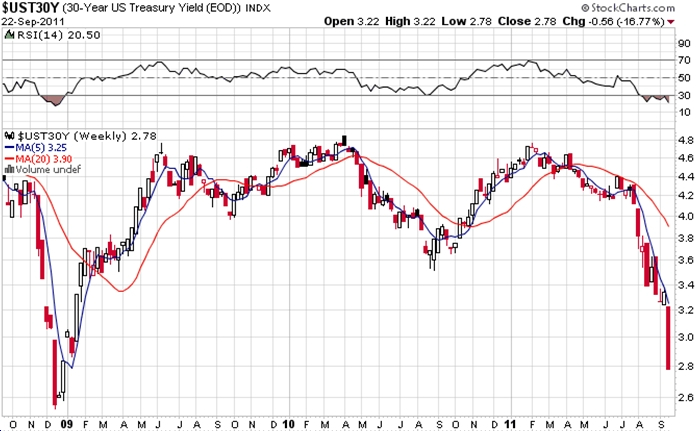

쥬라기 : 미국 30년 장기채 가격입니다.

쥬라기 : 많이 올랐죠 ?

쥬라기 : 주가는 내려 놨고, 환율은 올려놨고, 돈을 넣어둔 채권은 올라 있습니다

쥬라기 : 미국 국채를 팔아서 비싼 달러를 가져다가 세계각국에 헐값이 되어 있는

쥬라기 : 주식과 원자재 상품을 사면 됩니다

쥬라기 : 이 채권을 그대로 보유하고 있으면 연 2.8%의 이자 수익을 얻습니다

쥬라기 : 지금까지는 채권가격이 오르니까 보유했지만

쥬라기 : 이렇게 많이 오른 상태에서 앞으로 추가 상승이 얼마나 더 나올 것이며

쥬라기 : 채권이 더이상 오르지 않을 때,

쥬라기 : 만기 보유로 얻을 연 2.8%의 수익이 과연 합당한 조건인가 ?

쥬라기 : 하고 생각을 해 보면 답이 나옵니다.

쥬라기 : 금리(수익률)을 본 것입니다.

쥬라기 : 현재 2.8%이지요 ?

쥬라기 : 채권 가격은 단 두달만에 125에서 145로 올랐으니 16%의 수익을 얻었죠,

쥬라기 : 그러나 이 채권을 가지고 장기보유하면 금리가 싼 지금은 연 2.8%의 이익이 되고

쥬라기 : 금리가 비쌀 때라도 연 4.6% 정도입니다.

쥬라기 : 그렇다면 앞으로 채권이 더 오르길 바라면서 계속 보유하느냐 ?

쥬라기 : 아니면 채권에서는 대박인 16% 수익을 차익실현하고

쥬라기 : 연 2.8%의 만기 수익 대신 다른 자산에 투자를 하느냐 ?

쥬라기 : 이런 선택이 필요한 곳입니다.

쥬라기 : 상식적인 생각으로는 비싼 채권을 팔고

쥬라기 : 헐값으로 하락한 주식을 그것도 환율 때문에 더 하락한 한국주식을 사면 좋겠죠.

쥬라기 : 채권은 가격 추세가 꺾이면 곧바로 매물이 증가하고

쥬라기 : 거기서 나온 자금이 채권과 반대로 움직이는 주식과 상품으로 이동합니다

쥬라기 : 그것에 대해서는 지난 시간에 과거 자료를 살펴 봤죠

쥬라기 : .

쥬라기 : 바로 이것이 무서운 상승의 힘입니다.

쥬라기 : 경기가 좋아지고 기업 실적이 좋아지는 것은 주가가 그리 탄력적으로 오르지 않습니다

쥬라기 : 그러나 채권시장에서 자금이 나와 주식시장으로 이동할 때는 대단한 탄력이 나옵니다.

쥬라기 : 하락할 때 급히 하락하는 과정을 뒤집어 놓은 것 같은 상황이 나오죠

쥬라기 : 그 과정은 경기 호전이나 다른 모멘텀을 필요로 하지 않습니다.

쥬라기 : 돈 자체가 가격을 만들기 때문입니다

쥬라기 : 이런 국면들이 바로 돈의 힘이 강하게 밀어 올린 구간들입니다

쥬라기 : 급히 하락하는 과정이 경기나 펀더멘털과 관계가 적듯이

쥬라기 : 급히 상승하는 과정도 경기나 펀드멘털과 관계가 적습니다

쥬라기 : 급격한 움직임은 투기적인 모멘텀과 돈의 힘입니다

쥬라기 : .

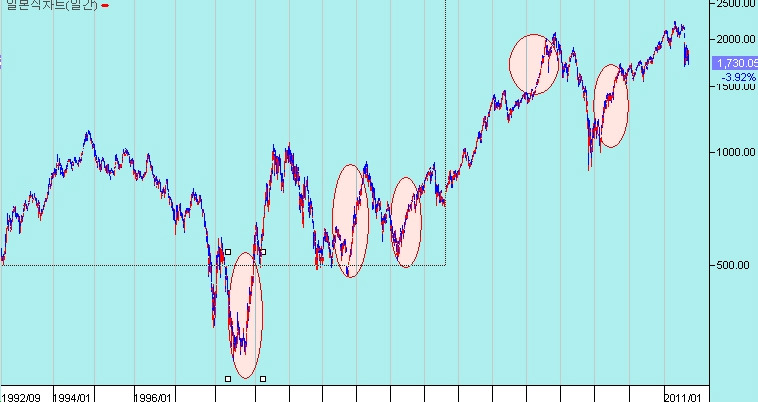

쥬라기 : IT버블 붕괴의 경기침체는 2001년에 정점이 달했죠,

쥬라기 : 나스닥이 2000년 고점대비 75%가 하락을 했으니

쥬라기 : 하락폭으로만 따지면 2008년 금융위기보다 훨씬 더 강합니다

쥬라기 : 이 경기침체는 2001년 9월 911테러로 인해 주가 바닥을 만듭니다.

쥬라기 : 이후 돈이 풀리면서 경기가 회복되어 2001년말과 2003년 유동성 장세,

쥬라기 : 그리고 2004~2006년 또는 2007년까지 자본재경기 회복과 함께 실적장세가 전개됩니다.

쥬라기 : 2007년 경기 정점을 이룸으로써 2000년 ~2007년의 한 싸이클을 만들었죠

쥬라기 : 그리고 다시 경기 하강이 시작되어 2008년 금융위기로 바닥을 이루고

쥬라기 : 이제 새로운 경기 사이클이 전개되고 있습니다

쥬라기 : 그런 후 2001년부터 진행했던 과정을 반복하며 경기 사이클을 진행중입니다

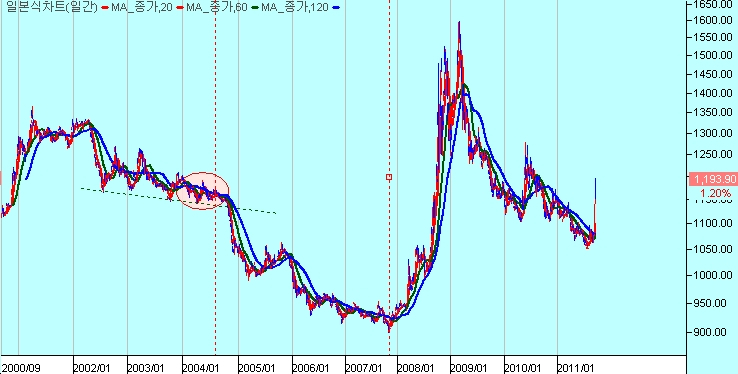

쥬라기 : 2004년에는 지금보다 더 지루한 흐름이었죠,

쥬라기 : 하락을 시작하여 이번주까지 8주가 되었지만 2004년에는 12주 조정을 했습니다

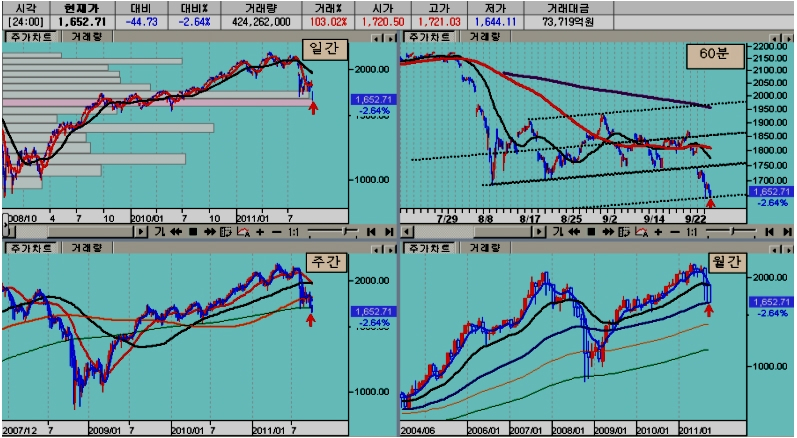

쥬라기 : 이번주 하락으로 주봉이 음봉이 되었으니

쥬라기 : 2004년과 8주째까지는 2004년과 매우 흡사하게 되었네요,

쥬라기 : 2003년 5월부터 외국인은 저 하락이 있기 전까지 26조원의 주식을 샀습니다

쥬라기 : 그리고서 나온 상승이 종합지수 700에서 2085까지 오르는 상승입니다

쥬라기 : 그래프 스케일에서 700이라는 지수가 보이죠 ?

쥬라기 : 그때와 지금을 비교하면 같은 조정권이지만 지수는 두배 이상 높습니다.

쥬라기 : 그 사이 140% 정도 가격대가 위로 상향 조정된 것입니다.

쥬라기 : 7년 동안 140% 정도 오른 셈이니 연복리 상승률로 계산하면 연 13.45% 상승인 셈이죠,

쥬라기 : 우리나라 주가의 50년 평균 복리 상승률이 14.3%입니다

쥬라기 : 2085까지 올랐던 종합지수의 정점 지수는

쥬라기 : 13.45%로 7년을 오르게 되면 2085x(1+0.1345)^7 = 4112가 됩니다.

쥬라기 : 그러니 1700~2000 구간의 지수에서 주식을 사서

쥬라기 : 3600 이상을 목표로 가져가는 전략이 되는 것입니다.

쥬라기 : 달러로 거래하는 외국인의 경우에는 수익률이 더 높겠죠.

쥬라기 : 오늘 저점지수를 바닥권으로 가정할 때

쥬라기 : 추세 목표는 대략 2500$에 약간 못미칩니다.

쥬라기 : 원화기준으로 종합지수가 1700에서 4100으로 갈 때,

쥬라기 : 달러기준으로 종합지수는 700에서 2500에 가게 되죠

쥬라기 : 원화기준은 241%가 상승하는 반면,

쥬라기 : 달러기준은 357%가 상승합니다.

쥬라기 : 2004년 당시의 환율 변화를 한번 볼까요 ?

쥬라기 : 외국인 매매 특성상 환율 1150원 이상에서는 투자자산을 거의 팔지 않습니다.

쥬라기 : 매수를 하죠,

쥬라기 : 파는 경우도 있지만 차익거래나 헤지펀드의 단기 움직임입니다.

쥬라기 : 지금처럼 환율이 1200원 가까운 곳은 팔고 나가라고

쥬라기 : 등을 떠밀어도 장기 자산은 팔지 않습니다.

쥬라기 : 외국인 매도를 두려워하는 사람이 많지만,

쥬라기 : 외국인이 올들어 매도한 주식은 다 합해도 6조 5000억원입니다

쥬라기 : 그들이 가진 주식은 300 ~ 330조원 규모이죠

쥬라기 : 물론 판 주식도 순수하게 판 것이 아닐 선물과 연계해서 팔거나

쥬라기 : 프로그램차익, 한국과 미국 차익거래, 대차거래 매도 등이 상당합니다

쥬라기 : .

쥬라기 : 우리 시장의 주식을 모두 사려면 대략 1000조원 안팎의 규모인데,

쥬라기 : 그중 외국인이 31.2%를 보유하고

쥬라기 : 기업이 자사주와 상호지분으로 28%를 보유하고

쥬라기 : 대주주와 그 친인척을 포함한 개인이 27.4%, 기관이 13.4%를 보유합니다.

쥬라기 : 이중 대주주를 뺀 일반적인 주식투자 개인은 아마 많아도 5%이내가 아닌가 합니다.

쥬라기 : 주가가 내리면 큰 손실이 되어 모든 투자자가 위험해 하는것 같지만

쥬라기 : 사실상 전체 지분의 90% 정도는 이런 변동에도 관심없이

쥬라기 : 아무 일 없이 그대로 보유되고 있습니다.

쥬라기 : 나머지가 10% 정도의 지분이 시세변화에서 차익을 얻으려는 하고

쥬라기 : 파생상품과 관련하여 주식을 사고 팔거나

쥬라기 : 가격 등락에 마음을 졸이고, 매매하여 위험피하고

쥬라기 : 기회를 봐서 사서 들어오고 합니다.

쥬라기 : .

쥬라기 : 그러나 정작 수익을 내는 것은

쥬라기 : 위험을 피하기 위해 팔고 기회를 얻기 위해사는 사람보다

쥬라기 : 시장가격 변동과는 무관하게 기업을 보고 주식을 보유하는 사람들입니다.

쥬라기 : 그들은 기업주(대주주)이며 외국인과 기금입니다.

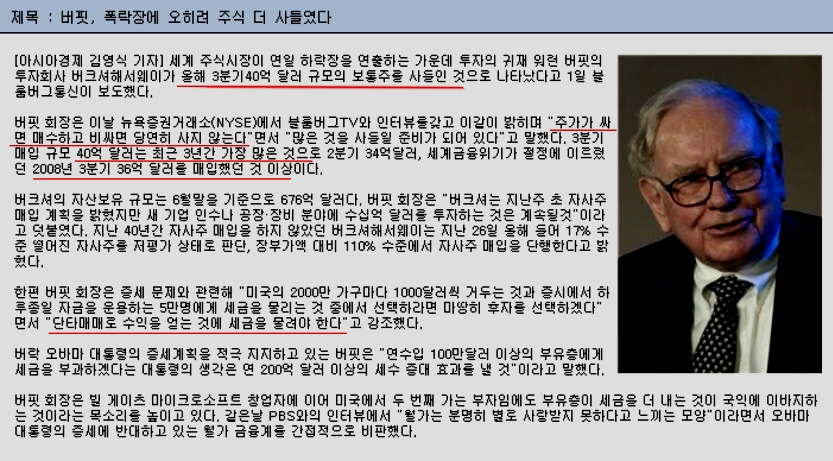

쥬라기 : 성장하는 좋은 주식, 제값보다 훨씬 싼 가격에 있는 주식이라면

쥬라기 : 위기야말로 좋은 투자의 기회입니다.

쥬라기 : 위기와 같은 특별한 상황이 아니라면 좋은 주식이 싸게 거래될 수 없기 때문입니다.

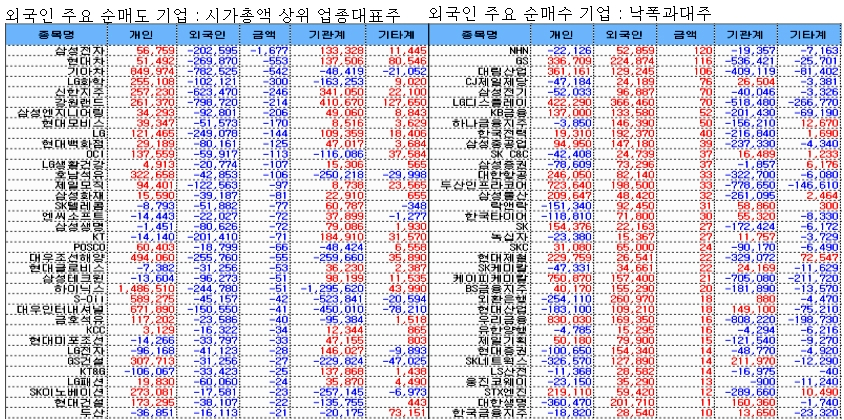

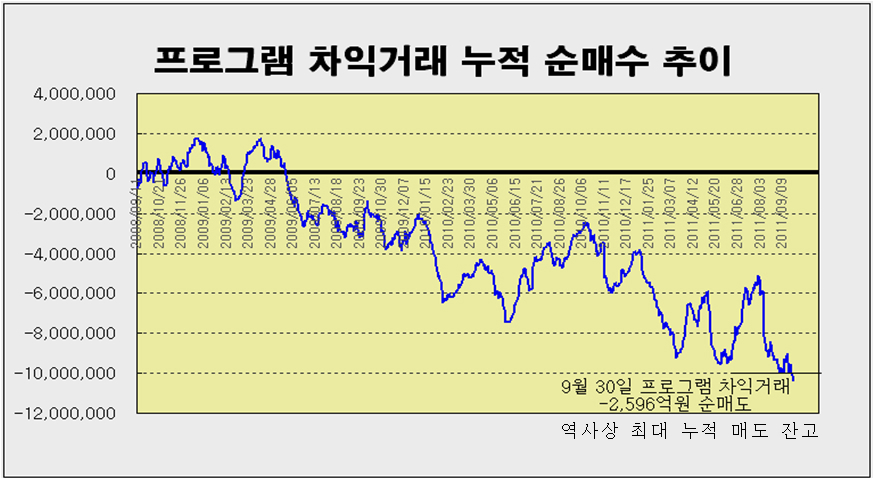

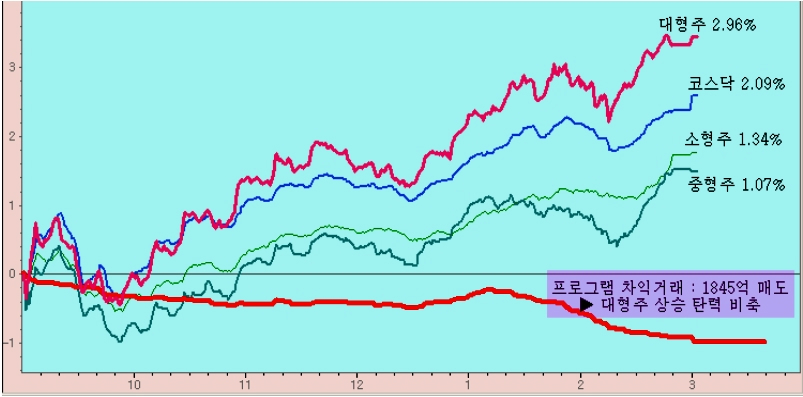

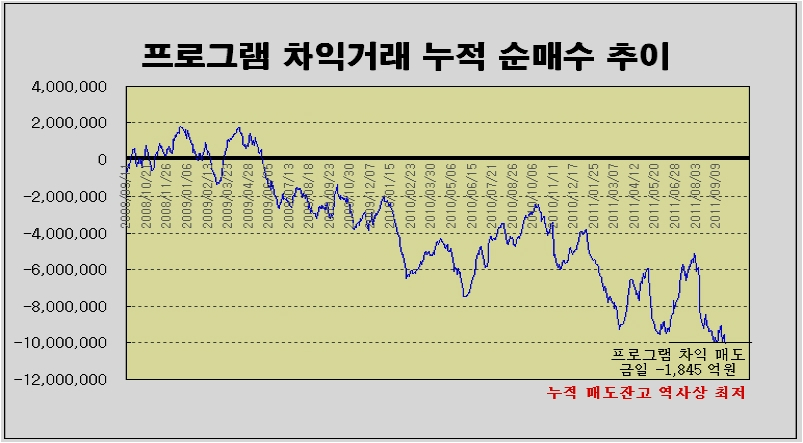

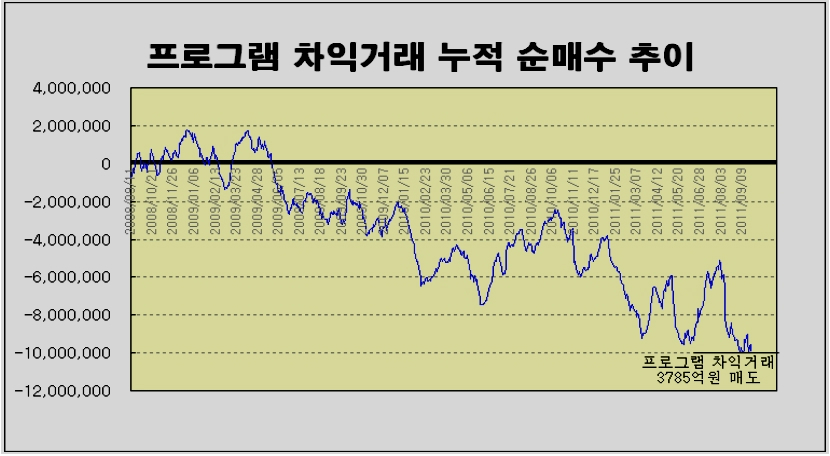

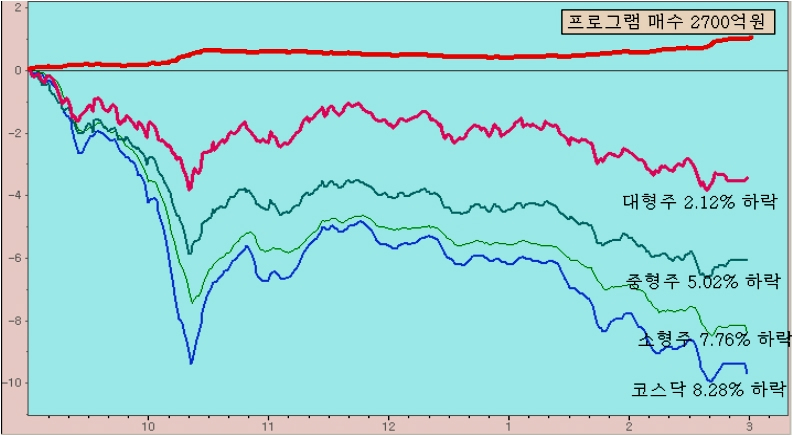

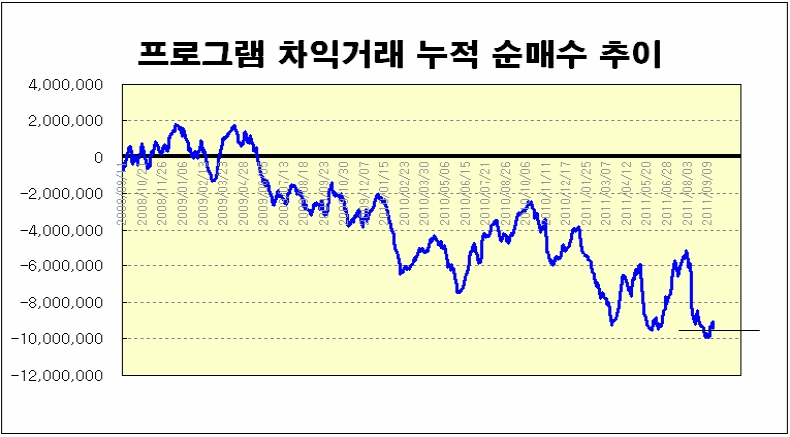

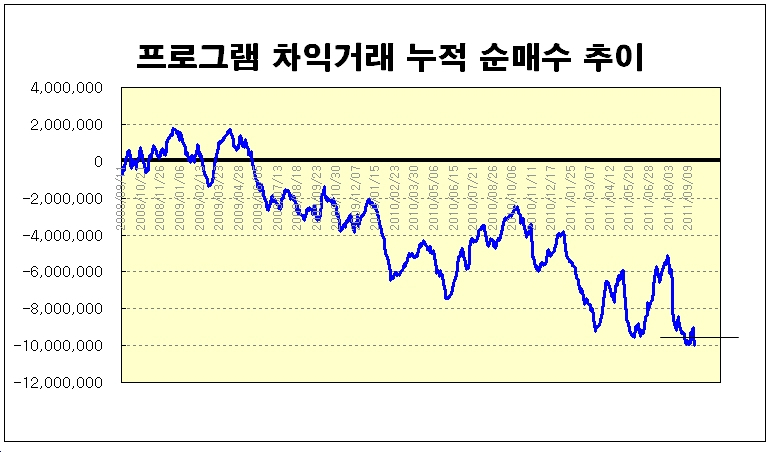

쥬라기 : 오늘 5000억대의 프로그램 차익 매도 물량이 나오면서

쥬라기 : 그간 상승에서 늘었던 바구니를 완전히 다시 비웠습니다.

쥬라기 : 재차 상승 탄력을 준비하는 것이라 볼 수 있고

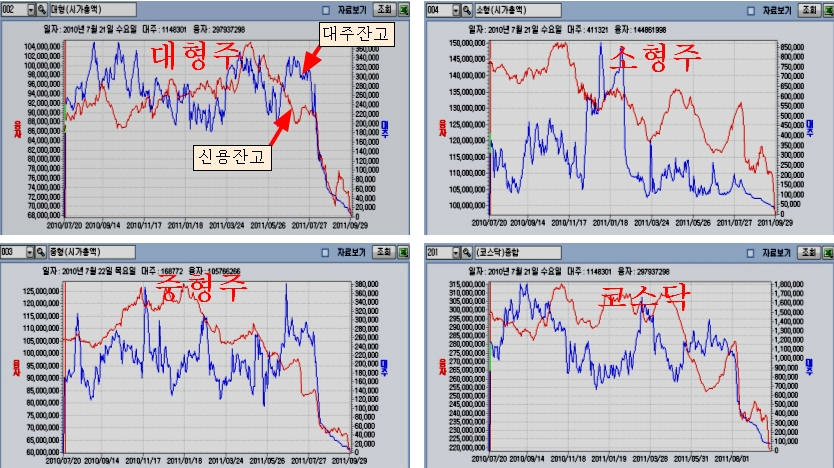

쥬라기 : 대형주가 오를 준비가 되었다고 할 수 있습니다

쥬라기 : 대규모 프로그램을 동반한 바닥권 하락인 만큼 대형주의 하락이 크지만

쥬라기 : 오를 때도 프로그램 매수로 쉽게 회복이 됩니다.

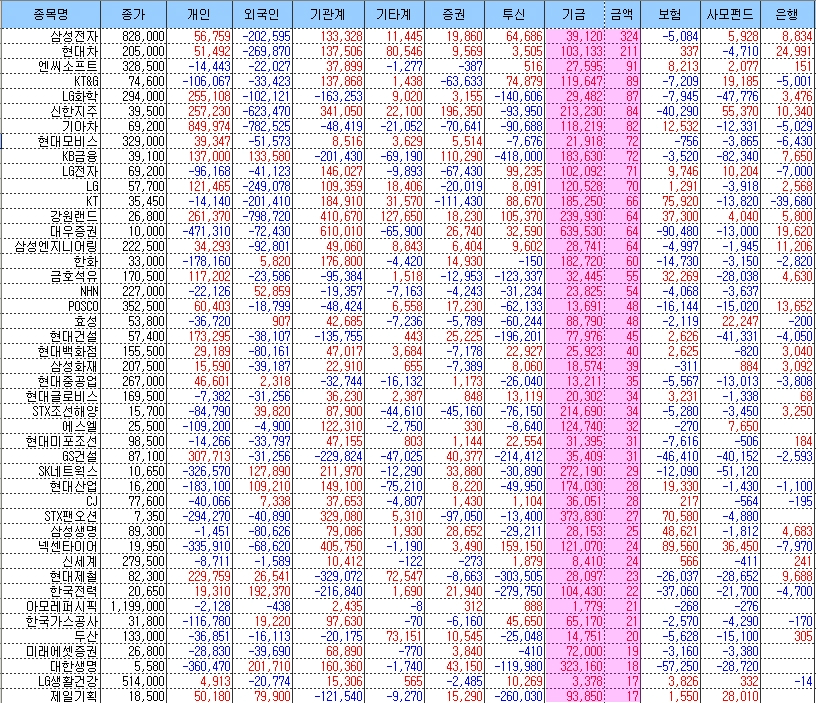

쥬라기 : 업종 대표주 적극 매수전략을 가져가면 무난하고

쥬라기 : 앞서 비교를 통해 성장이나 수익성이 좋은 기업들을 매수하면 좋습니다.

쥬라기 : 주가 하락이 크지만 큰 하락은 추세를 마무리하는 과정이니

쥬라기 : 여유로 가져가면 됩니다.

쥬라기 : 기격이란 낼릴 때 이유없이 변한것처럼 오를 때도 이유없이 오릅니다

쥬라기 : 특히 하락의 마지막은 가파른 하락을 마무리된다는 점에서

쥬라기 : 오히려 빠른 상승의 계기가 될 것입니다

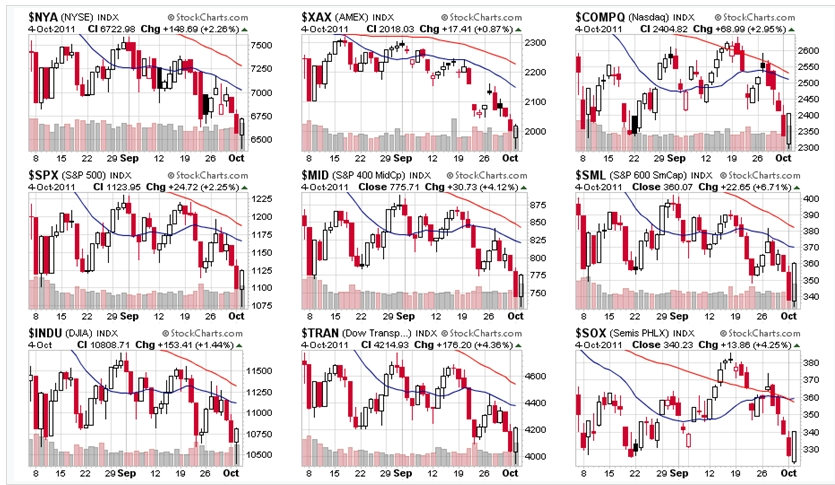

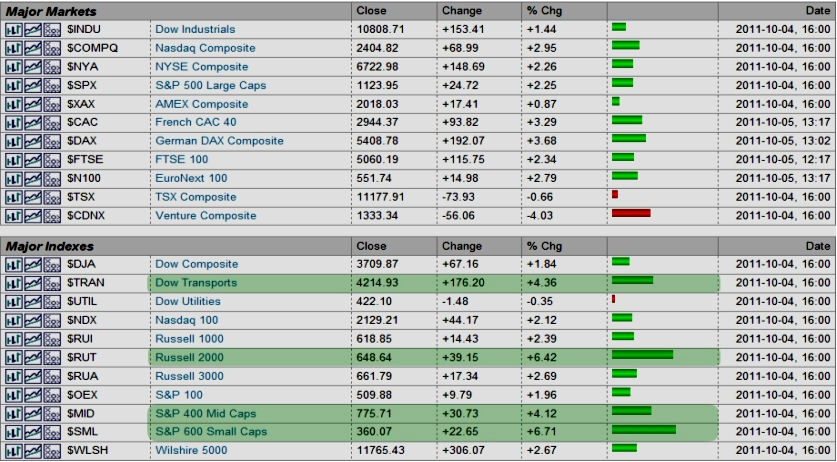

장마감 시장 자료

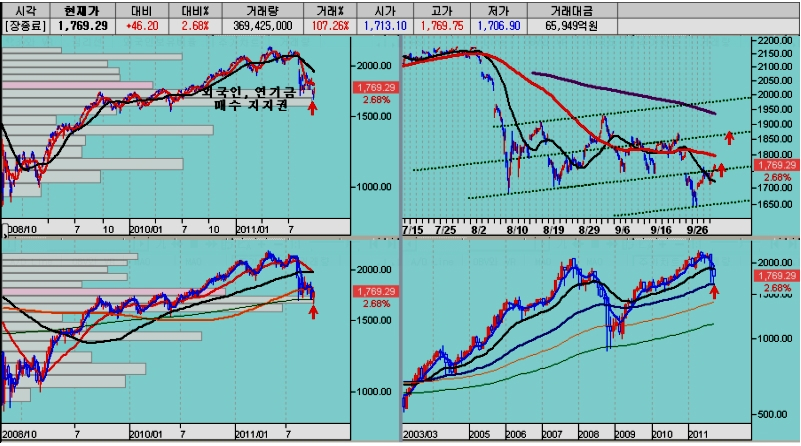

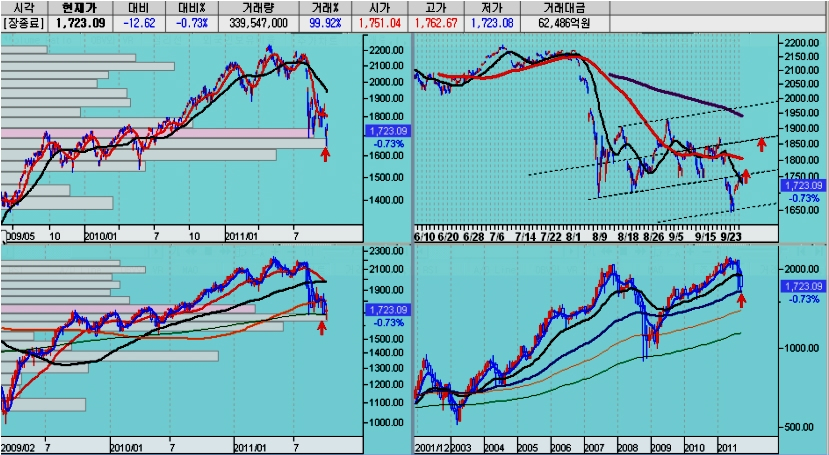

◆ 주가차트

* 1700선 이탈 급락 마감

* 매물대 지지권(2008년 8월 이후 외국인 30조, 기금 13조 매수분의 손익분기선)

* 주봉, 월봉, 연봉 지지권

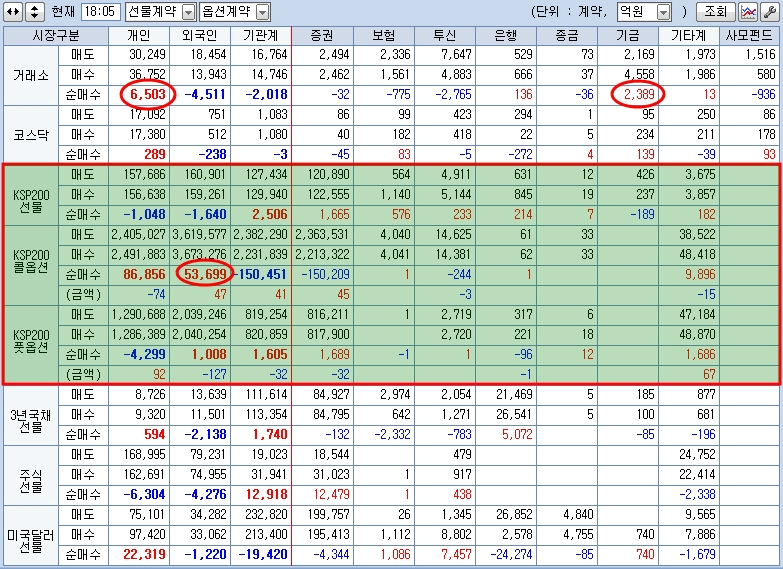

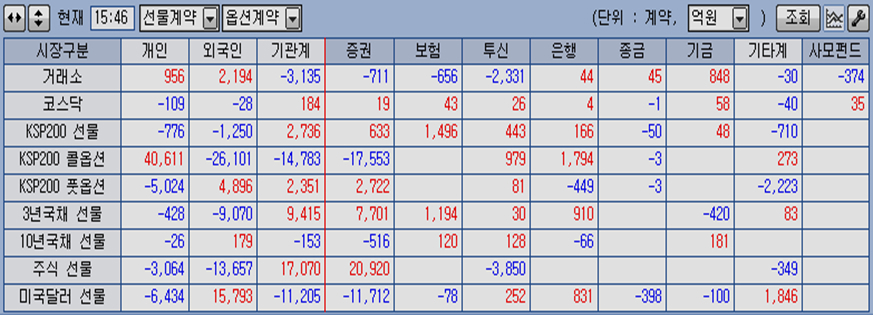

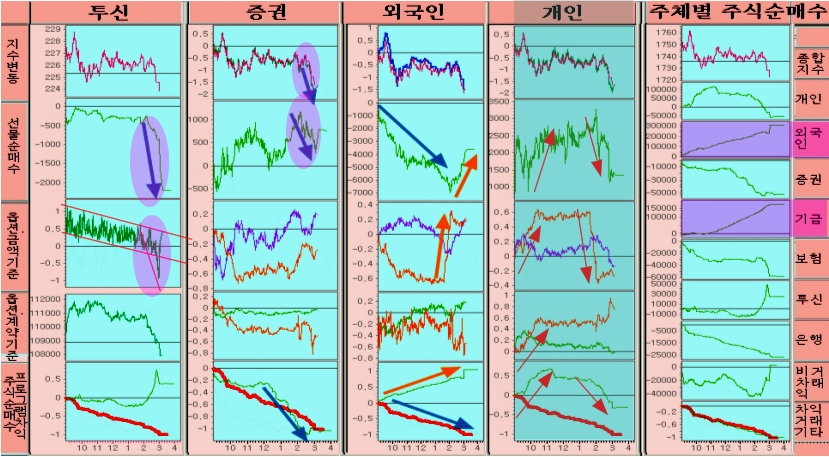

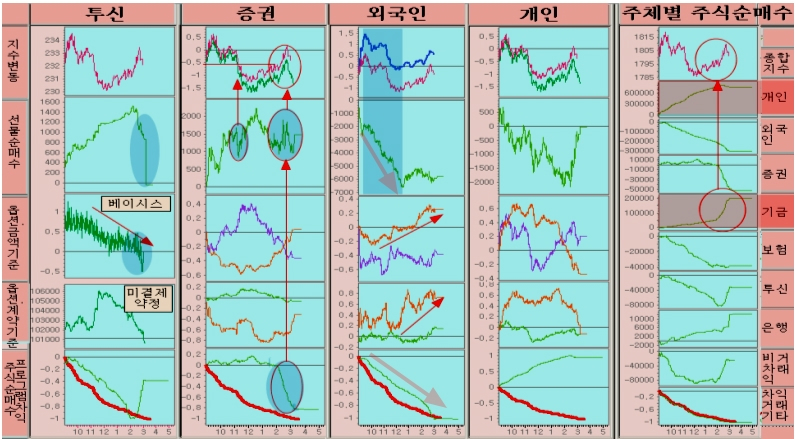

◆ 매매동향

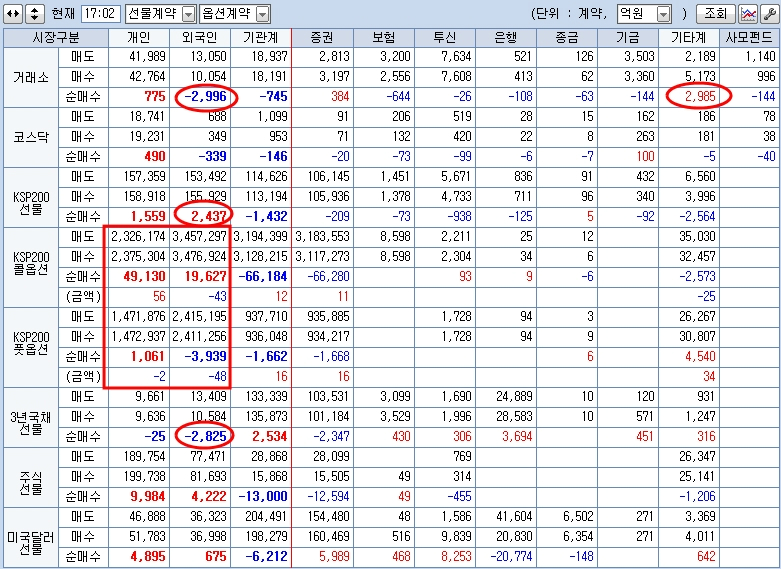

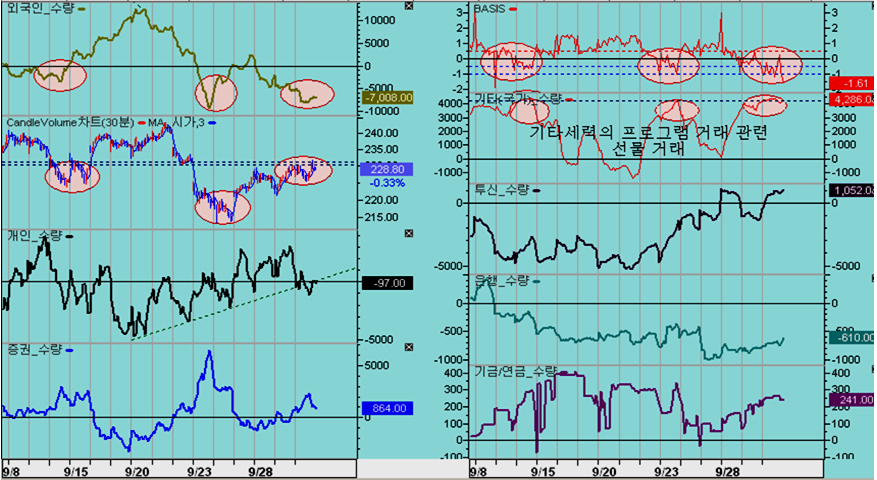

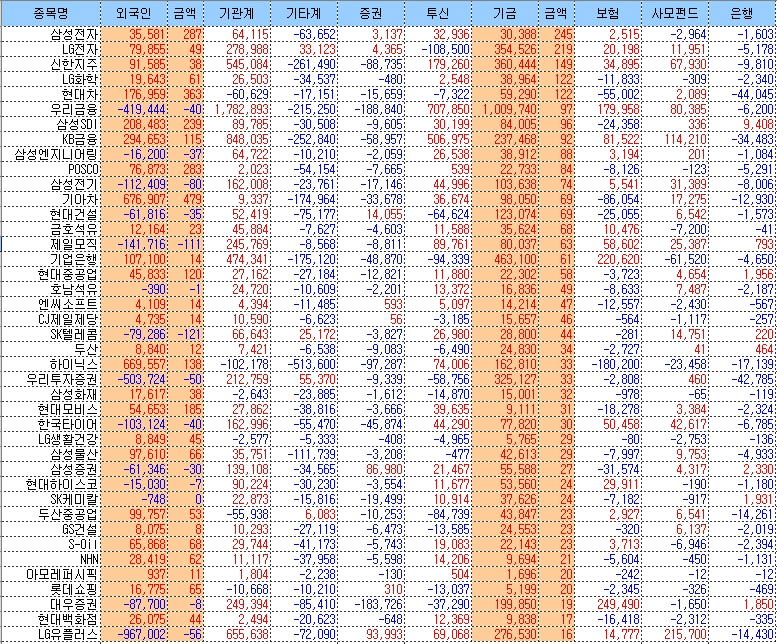

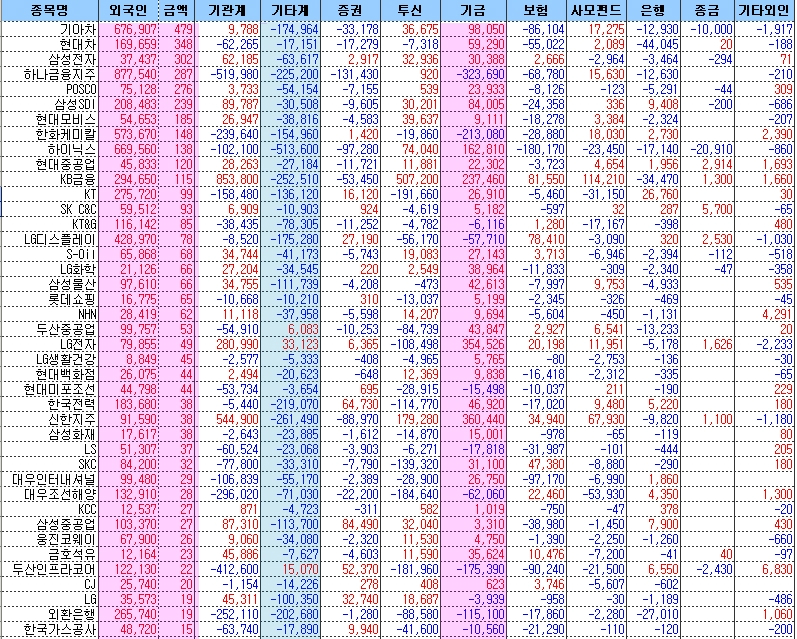

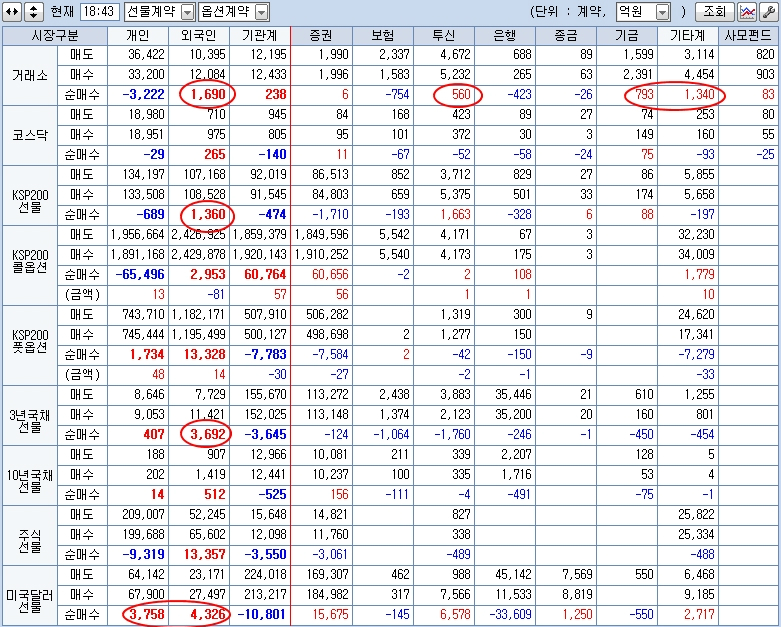

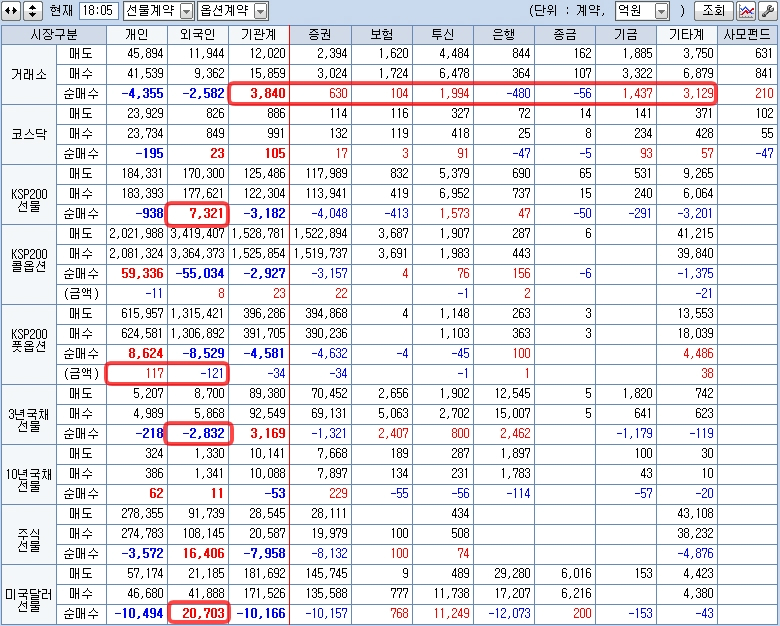

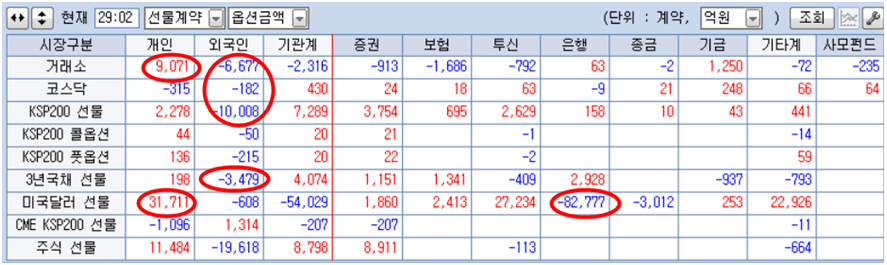

* 외국인의 공세적 매도

현물주식 6677억원 매도, 선물 10,000계약 공세적 매도( 프로그램 매도 6000억원 유인)

* 마감전 옵션과 관련한 공세적 매도 : 1시30분 이후 30포인트 추가 급락

증권, 외국인의 비차익 매도와 함께

베이시스 악화에 의한 차익거래매도 급증 1730 -> 1697로 급락 마감

개인의 풋옵션 매도포지션 손절과 증권의 콜옵션 매수

* 장 마감전 -1.5까지 확대되었던 선물과 현물 베이시스 +0.28로 플러스 전환

* 프로그램 차익 5000억 매도로 양일간 1조원 매물과 함께 바닥권 매수 대기

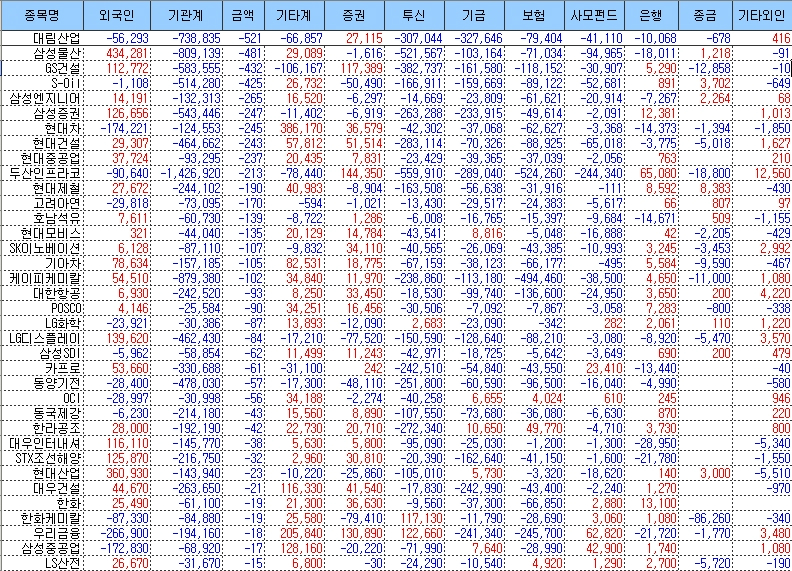

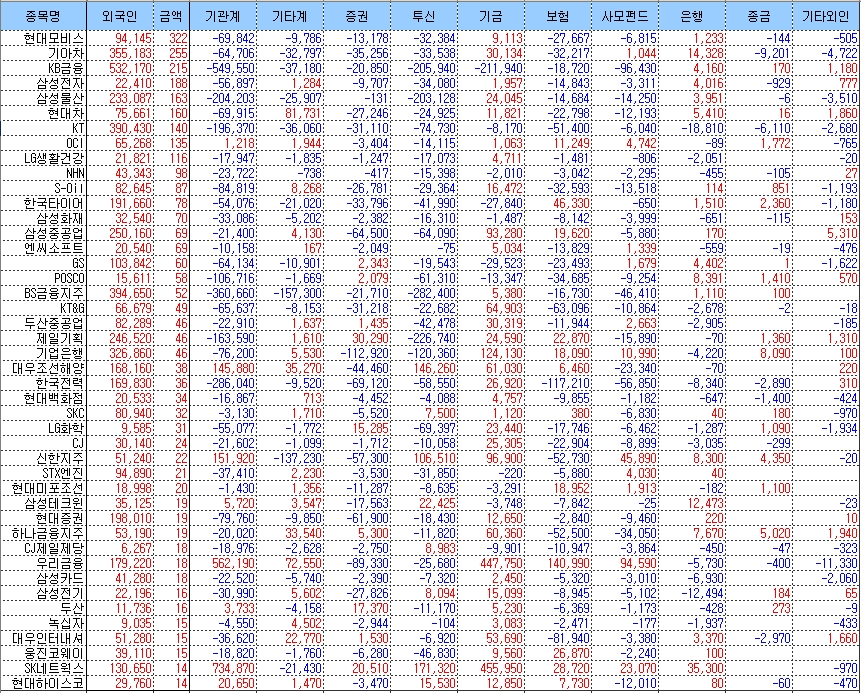

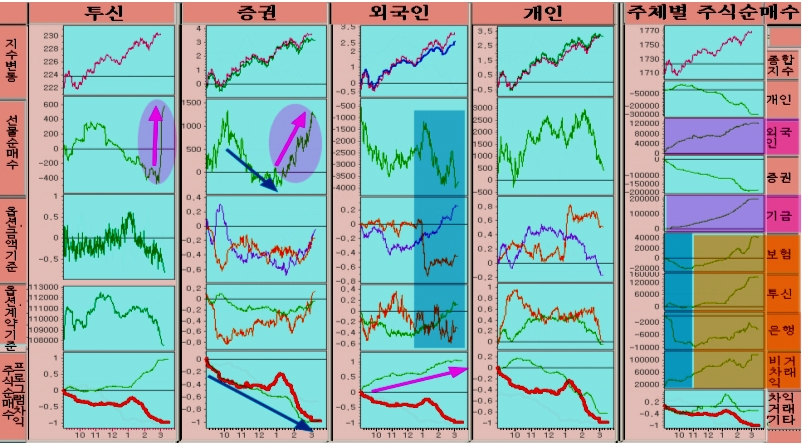

◆ 부문별 주체별 순매수 동향

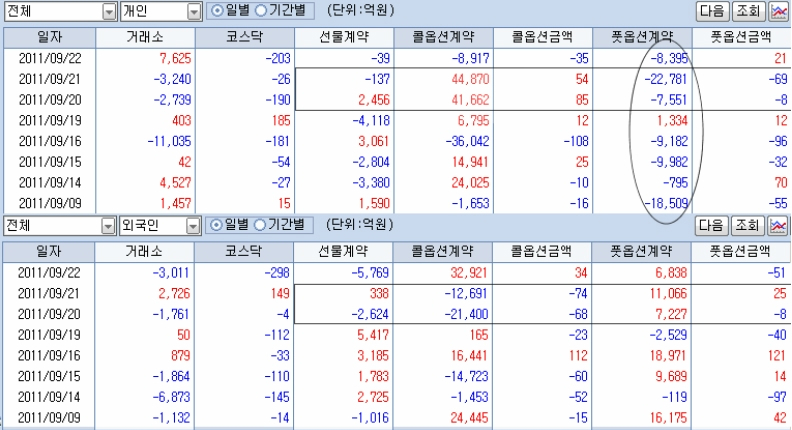

* 외국인 주식, 선물 동시 매도로 하락 주도. 이틀간 주식 9,688억원 선물 15,000계약 매도

* 외국인 선물 매도에 따른 프로그램 차익거래 매도. 이틀간 차익 9,500억원 전체 10,500억원 매도

프로그램 최대 매도로 매수 기대

* 개인의 주식 저가 매수 : 이틀간 주식16,696억원 매수

* 연기금의 꾸준한 주가 매수 이틀간 주식 3,212억원 매수

* 외국인 채권(3년국채)선물 7거래일 연속 매도 7일 매도 누계 30,258계약

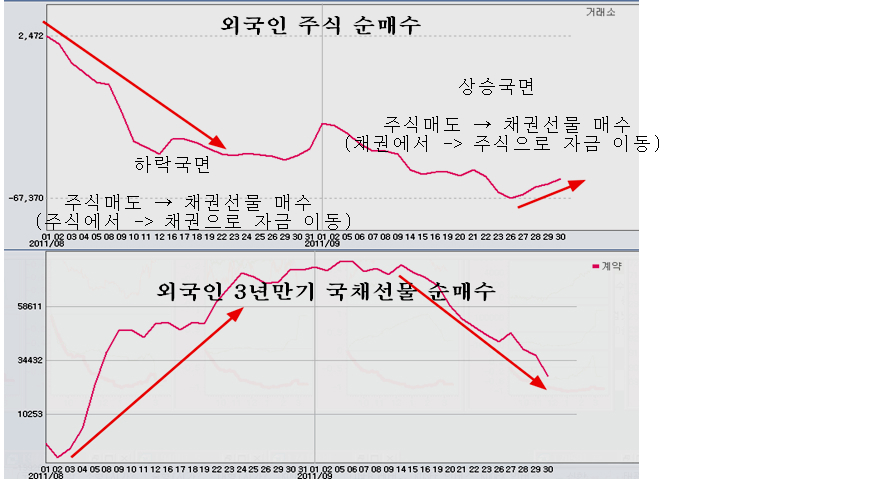

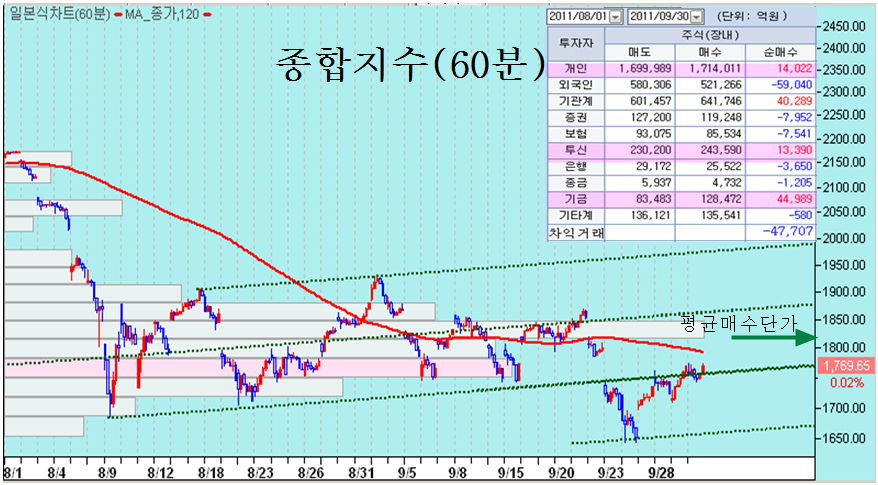

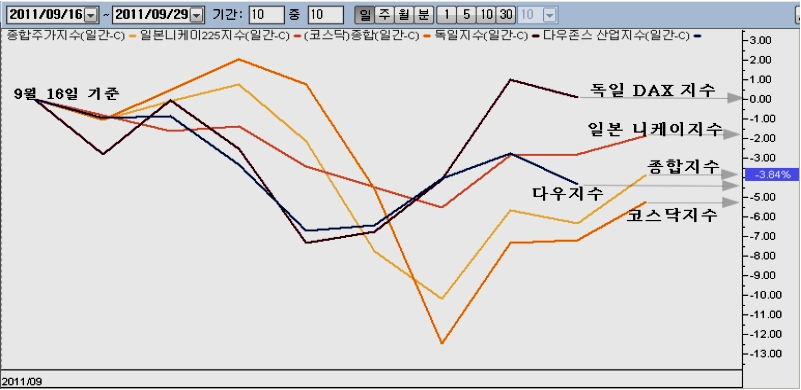

◆ 원달러 환율 차트와 거래

선물시장

* 개인과 기타 세력의 강한 투기성 매수와 투신의 펀드 헤지성 선물 매수

* 은행권의 달러 선물 매도

현물시장 :

* 장중 상승이 계속되다가 마감전 정부 개입성 대량매물로 25원정도 급락

쥬라기 : 지금은 중요한 실적장세 대세구간을 앞둔 눌림목 구간입니다

쥬라기 : 한국이나 미국이나 은행들이 돈을 풀고 있고

쥬라기 : 금융시장에서는 채권으로 몰렸던 자금이 이제 주식으로 이동할 조건을 갖췄습니다

쥬라기 : 상품시장의 가격도 준비가 되었습니다.

쥬라기 : 가격 변동에 놀라거나 동요하지 말고,

쥬라기 : 차분히 보유하고 상승을 기다리는 되는 시기입니다.

쥬라기 : 또한 여유로 운용할 자금이 있다면 적극 비중을 늘릴 때입니다

쥬라기 : .

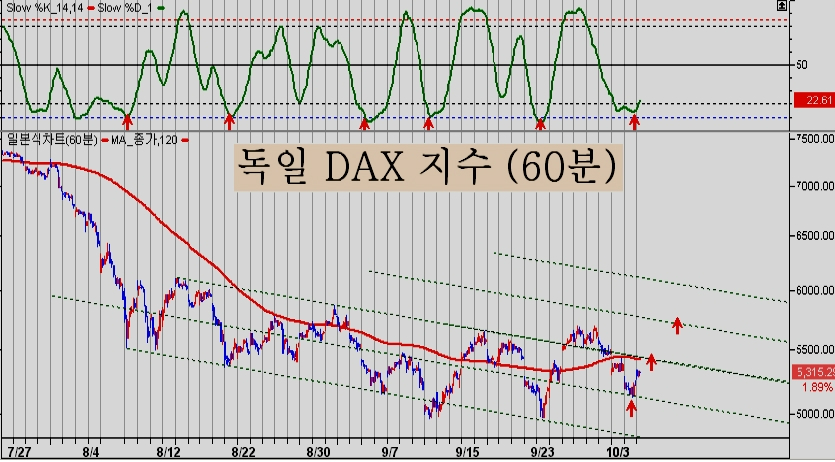

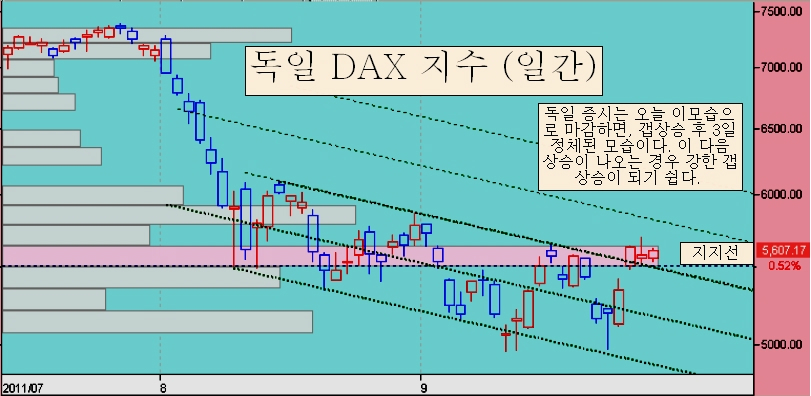

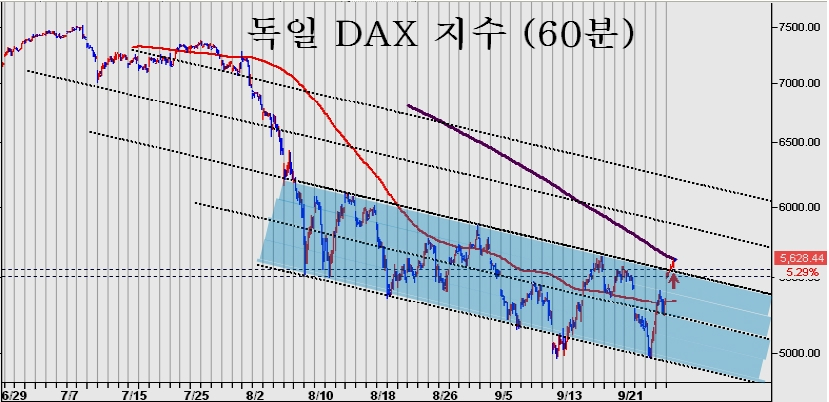

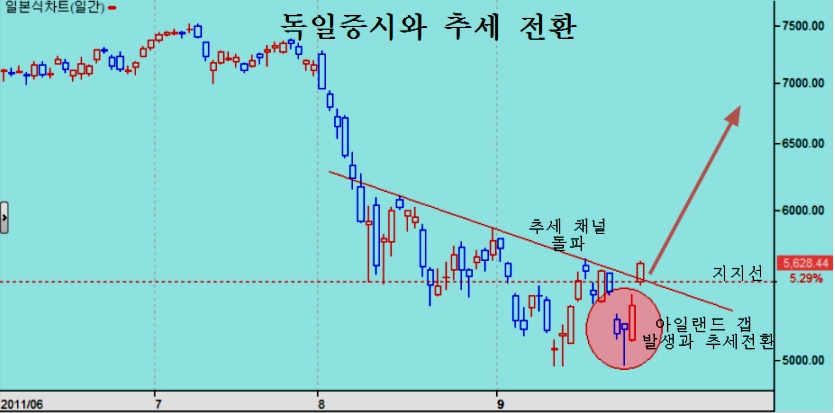

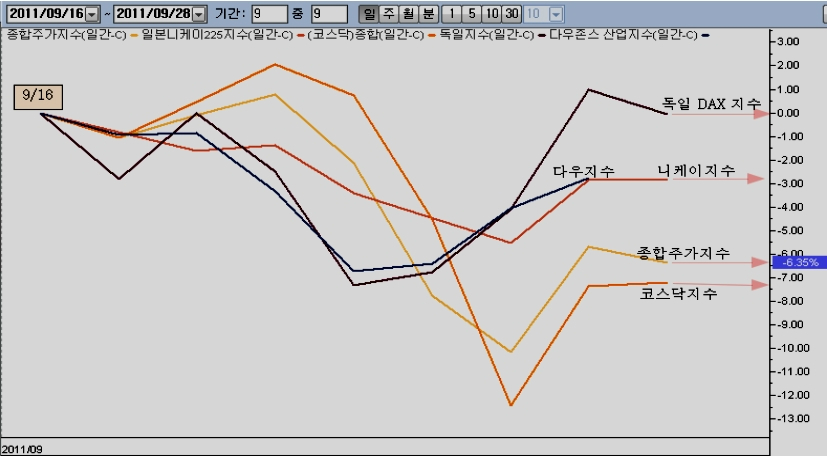

쥬라기 : 상품가격이나 환율을 보면 이번주로 대체로 하락국면은 마무리된 것 같습니다.

쥬라기 : 프로그램 바구니가 어제 오늘에 걸쳐 다시 비워졌고

쥬라기 : 미국 국채의 가겨 역시 이유없는 급등으로 저항권에 닿았으니

쥬라기 : 빠르면 다음주 부터 활발한 모습이 나올 수 있다고 봅니다.

$

쥬라기 : 오늘로 팍스넷은 서울역 연세빌딩 시대를 접고 여의도로 이사합니다.

쥬라기 : 앞에서 이삿짐 싸는 소리가 시끄럽네요

쥬라기 : 이제 팍스 TV가 카바하는 세대수가 800만을 넘으면서

쥬라기 : 여의도에 있는 방송을 중심으로 하기 때문입니다

쥬라기 : 팍스 TV는 과거 인터넷과 IPTV로만 접할 수 있었지만,

쥬라기 : 지금은 케이블, 위성방송 등 모든 TV로도 가능합니다

쥬라기 : 올해 신임 사장님이 적극적인 추진력으로 빠르게 성장하는 것 같습니다

쥬라기 : 여의도는 KBS 근처에 잠사빌딩이라고

쥬라기 : 과거 뽕나무와 누에의 진흥을 맡았던 잠업관련 빌딩입니다.

쥬라기 : .

쥬라기 : 스마트폰이 있는 분들은 증권앱으로

쥬라기 : UPAX가 잘 만들어져 있습니다.

쥬라기 : 팍스넷의 대부분의 서비스를 스마트폰으로 볼 수 있고

쥬라기 : 거의 대부분의 증권사 계좌는 이 스마트폰으로 거래도 가능하답니다

쥬라기 : 마켓에서 Upax 를 검색하면 됩니다

쥬라기 : .