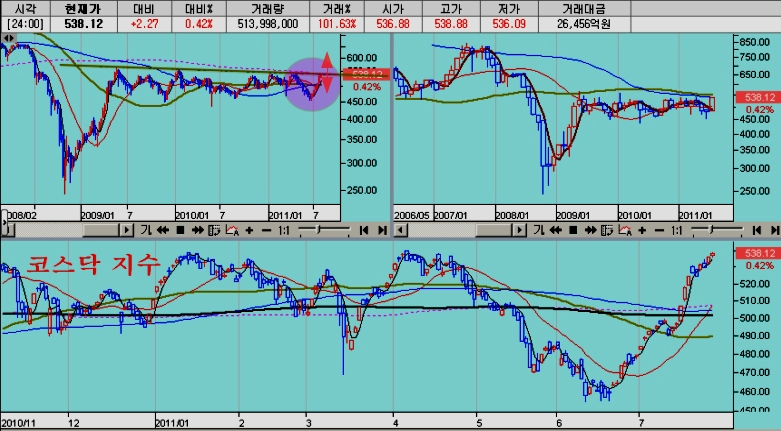

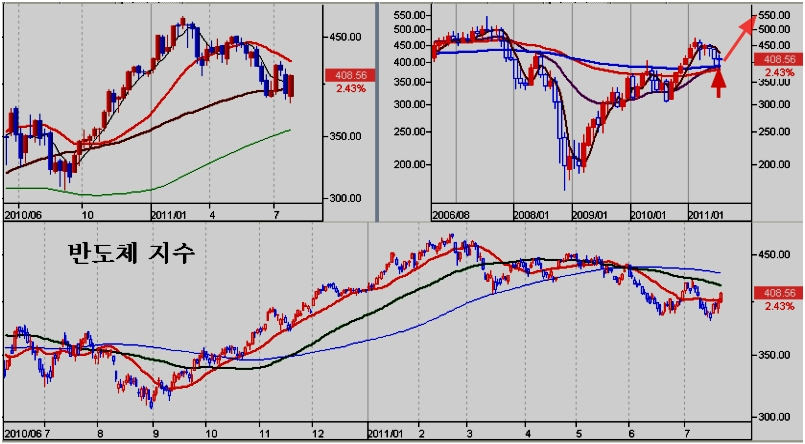

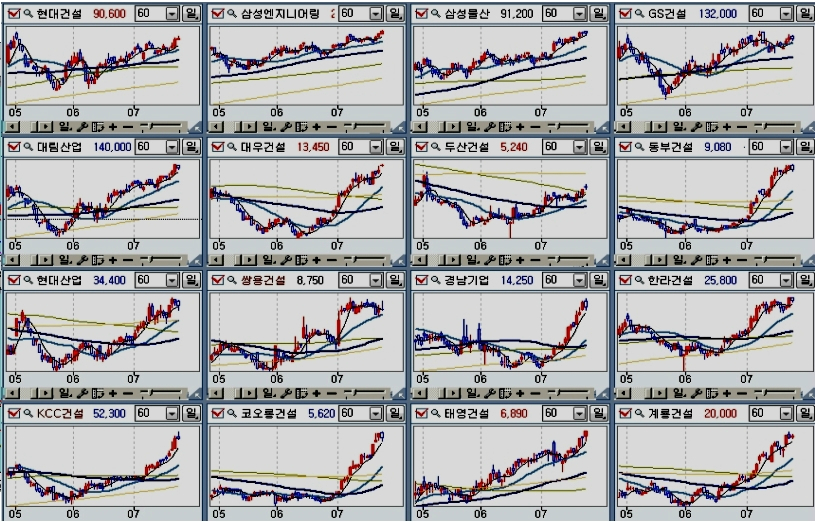

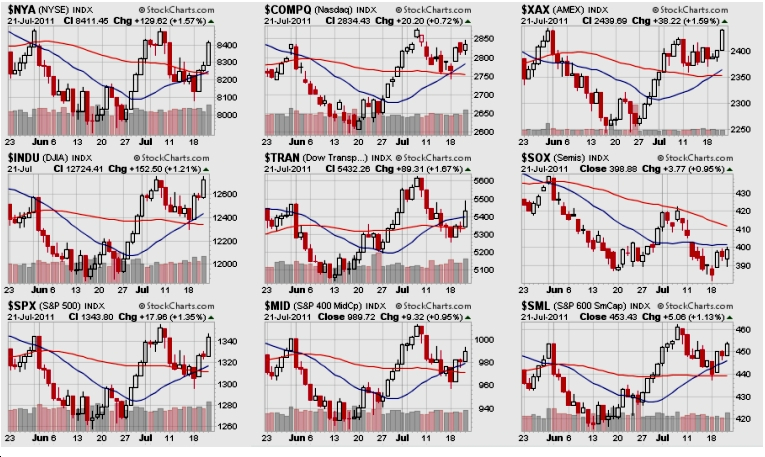

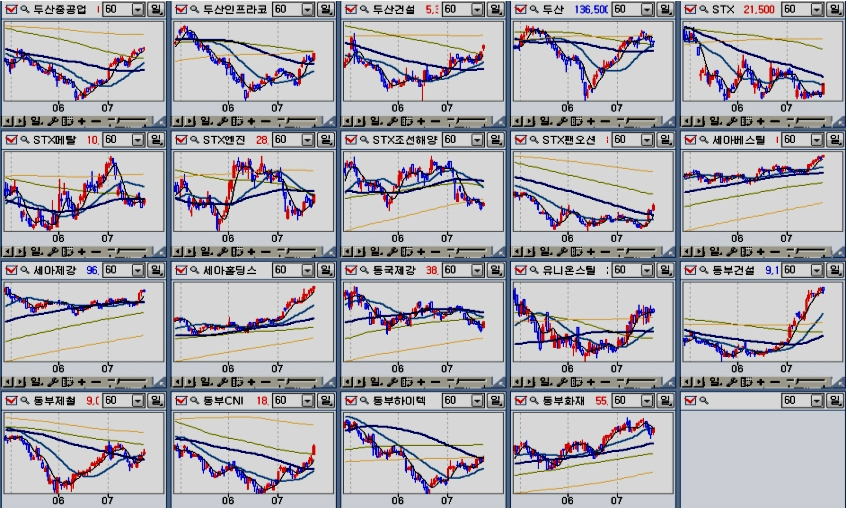

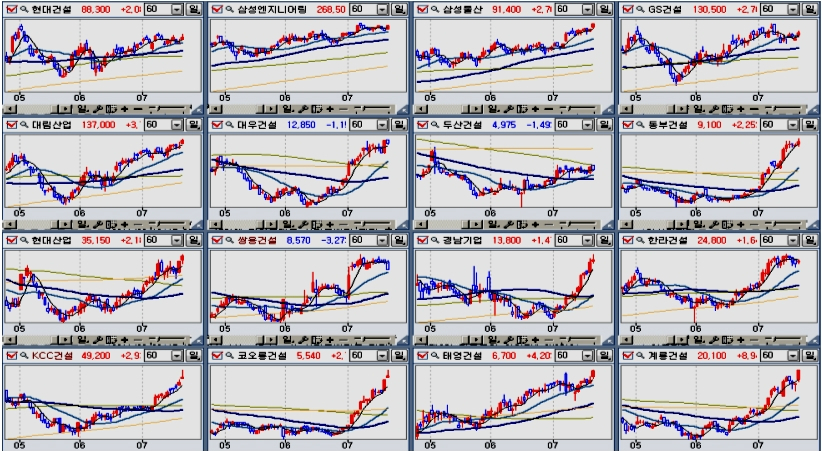

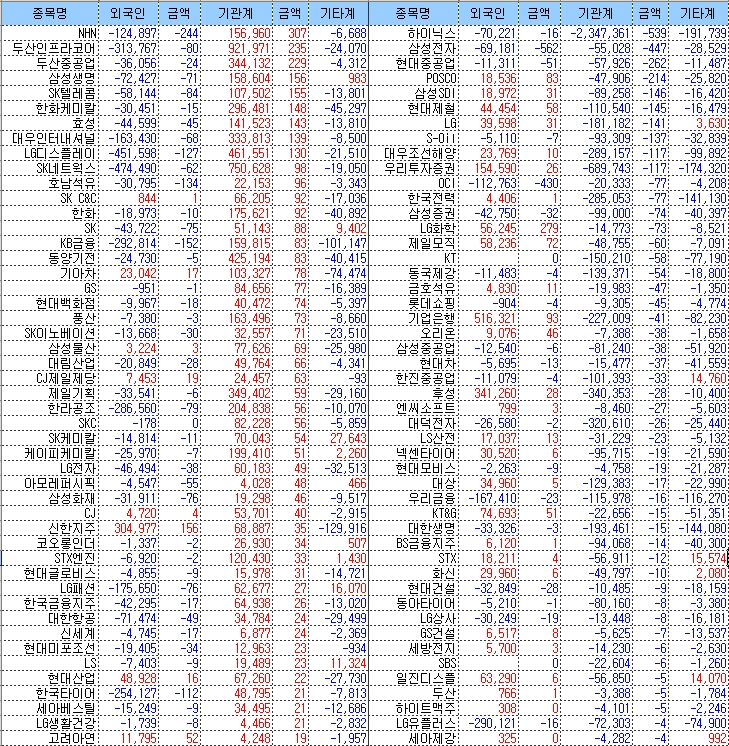

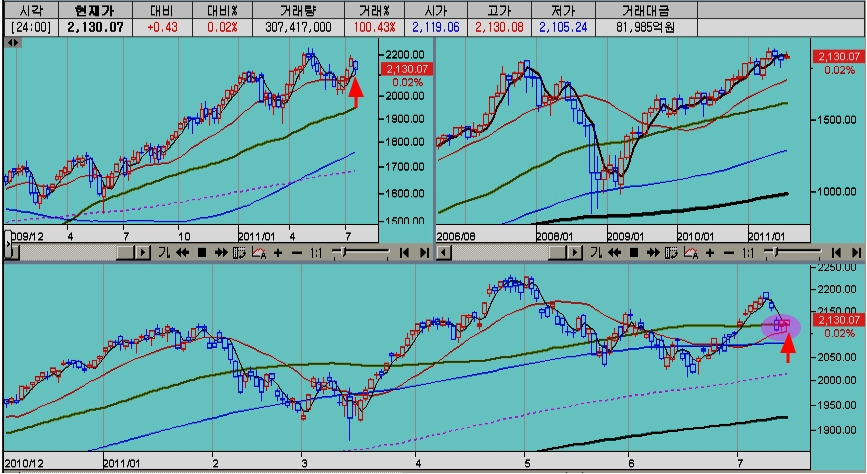

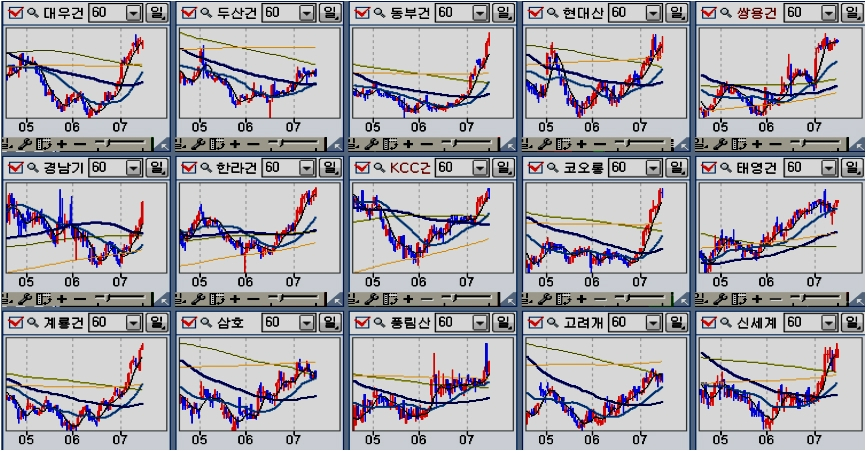

쥬라기 >> 상반기부터 건설업종이 주도하는 국면이 온다고 강조했었죠?

쥬라기 >> 특히 중견건설사의 움직임이 중요하다고 했습니다.

쥬라기 >> 가파르게 오른 것 같지만 아직 바닥입니다.

쥬라기 >> 겨우 월봉 하나 상승할 뿐입니다.

쥬라기 >> 건설업종에 투자를 하려면 주가가 어떻게 오르는지를 먼저 알아둘 필요가 있죠,

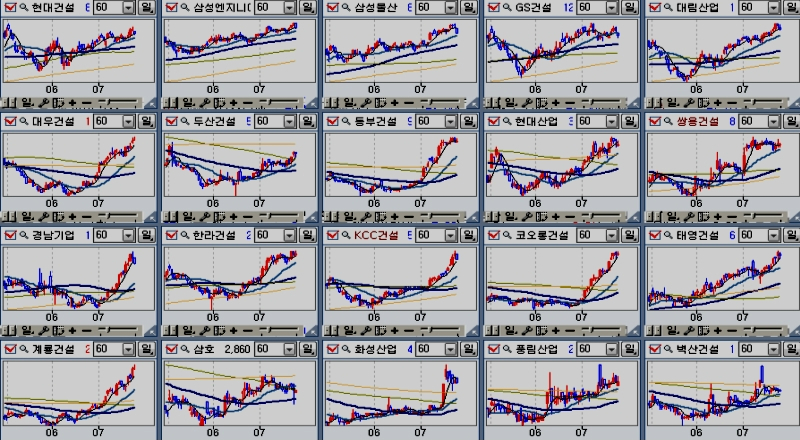

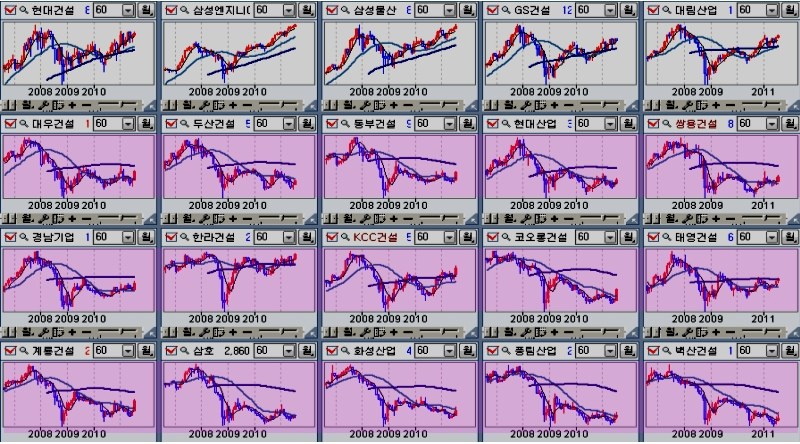

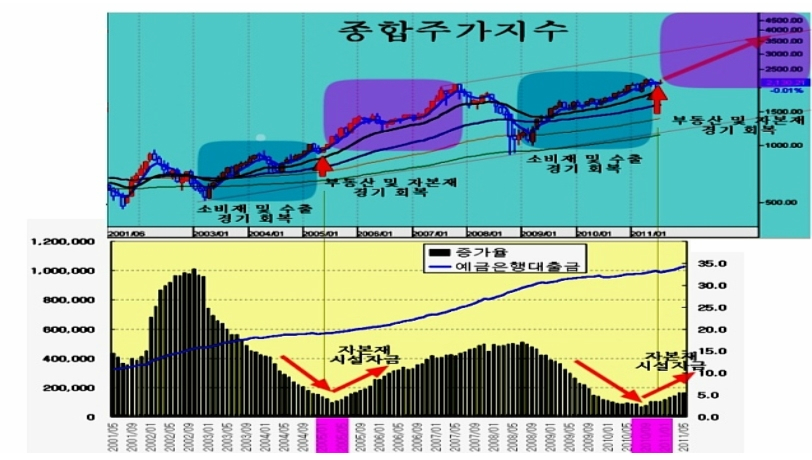

쥬라기 >> 2005년에도 건설업종이 장기로 침체하다가 주도주로 부상하면서 올랐었죠.

쥬라기 >> 이렇게 올랐습니다.

쥬라기 >> 중간에 조정을 주면서 오르나요 ?

쥬라기 >> 주가를 자세히 보면 똑같은 과정을 되풀이 하죠?

쥬라기 >> 1999년 ~ 2004년의 모습이 2008년 ~ 2011년에 걸쳐 반복이 됩니다.

쥬라기 >> 되돌이표이죠.

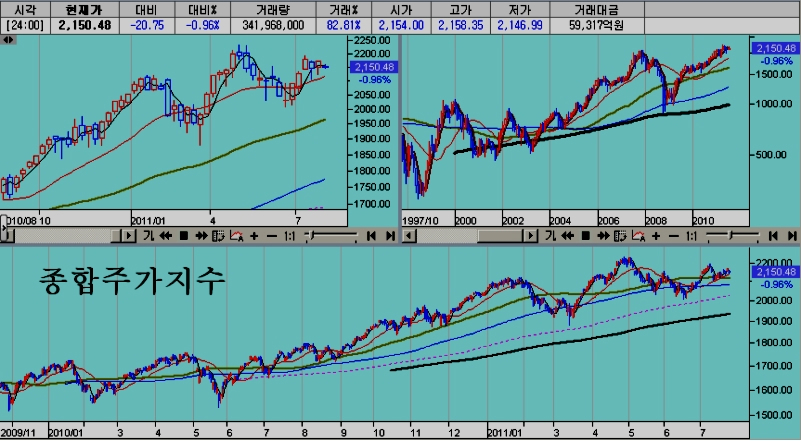

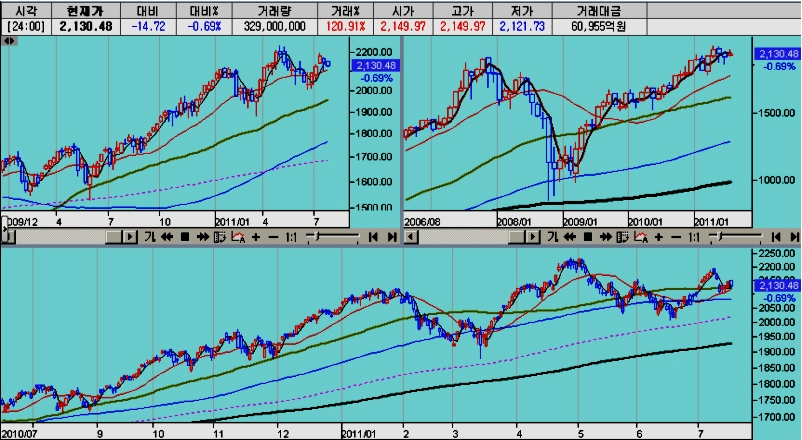

쥬라기 >> 일봉으로 보는 상승이 얼마나 되어 보이나요?

쥬라기 >> 아직도 바닥을 벗어나지 않은 모습이지요?

쥬라기 >> 여러분이 경험했던 과거의 지루한 장세의 모습을 잊어버리십시오.

쥬라기 >> 조정 구간에서 익숙했던 가격의 흐름에 익숙해 있게 되면

쥬라기 >> 저런 상승을 상상을 할 수 없게 되어 단기로 대응하다가 흐름에서 이탈됩니다.

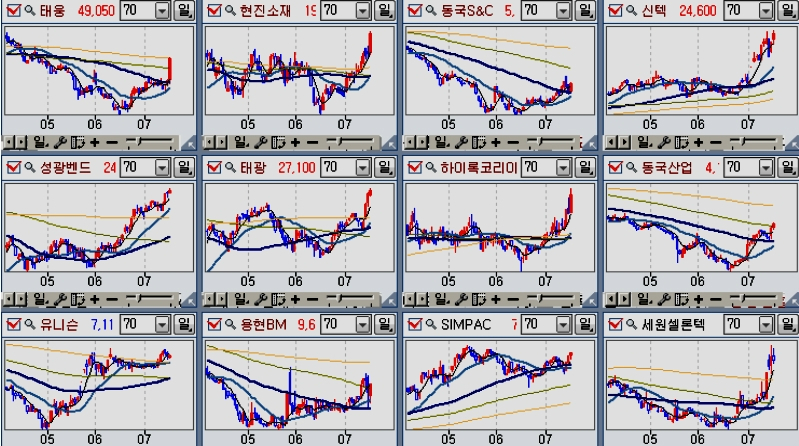

쥬라기 >> 저 시기에 업종을 선도하며 오른 업종이 하나 있었죠.

쥬라기 >> 어떤 업종일까요?

쥬라기 >> 2005년 초에 아주 강력한 테마가 하나 있었습니다.

쥬라기 >> 무엇입니까?

쥬라기 >> 줄기세포가 있었어요.

쥬라기 >> 산성피앤씨..하면 기억이 날 것입니다.

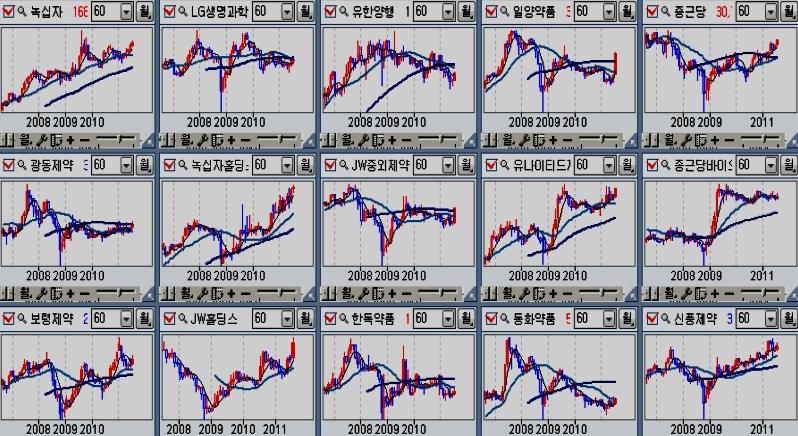

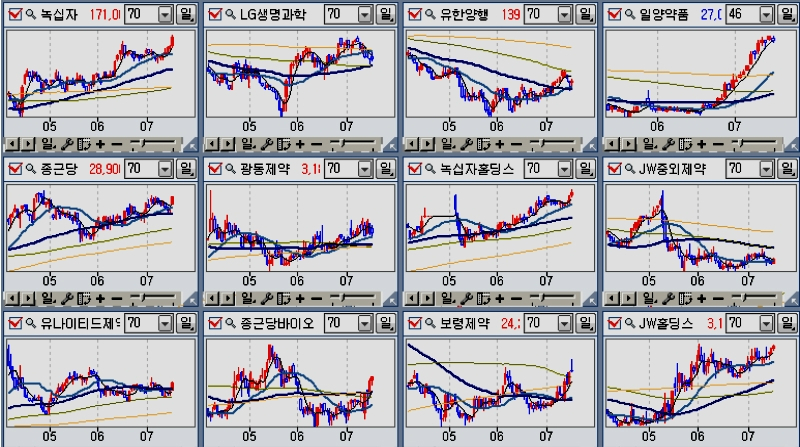

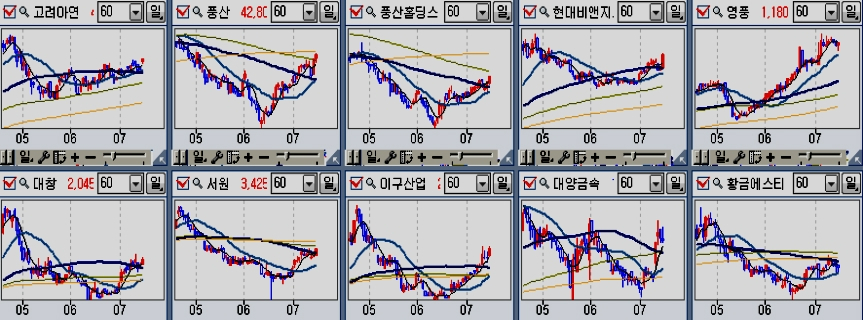

쥬라기 >> 제약업종이 이 때 대단히 강한 상승을 했었습니다.

쥬라기 >> 저 주가도 보면 1999년부터 2004년까지 무려 5년을 헤매죠.

쥬라기 >> 당시 제약주는 보통이 ROE가 18%가 넘었습니다.

쥬라기 >> 그럼에도 불구하고 제약주 주가는 PER 1~3

쥬라기 >> 지금 보면 정말로 터무니 없는 주가이죠.

쥬라기 >> 이런 상태를 유지하면서 5년을 저평가인 상태로 머물렀죠.

쥬라기 >> 그러나 상승이 한번 시작되자마자 단 1년에 저평가를 모두 회복했죠.

쥬라기 >> PER 1.0인 기업이 저평가를 회복하면 10배가 오른 것이죠?

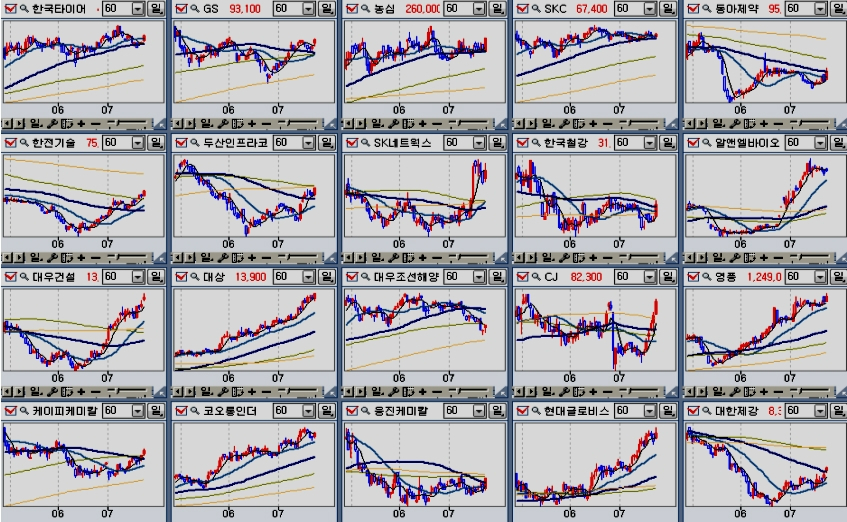

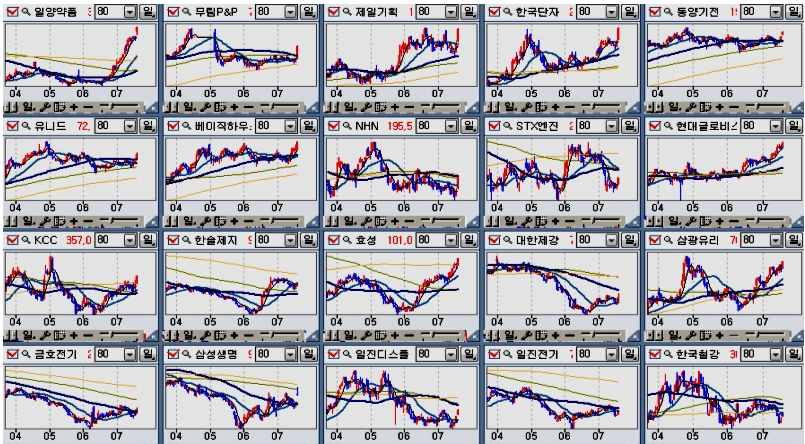

쥬라기 >> 어때요? 요즘은 제약주 동향과 테마는 어떤가요?

쥬라기 >> 알앤앤바이오 등 줄기세포주가 테마를 이루고

쥬라기 >> 제약주의 움직임도 신약개발주인 일양약품등으로 활발해지고 있죠?

쥬라기 >> 저기 월봉 차트에서 보는 것처럼 저런 모습으로 움직임이 살아나고 있죠,

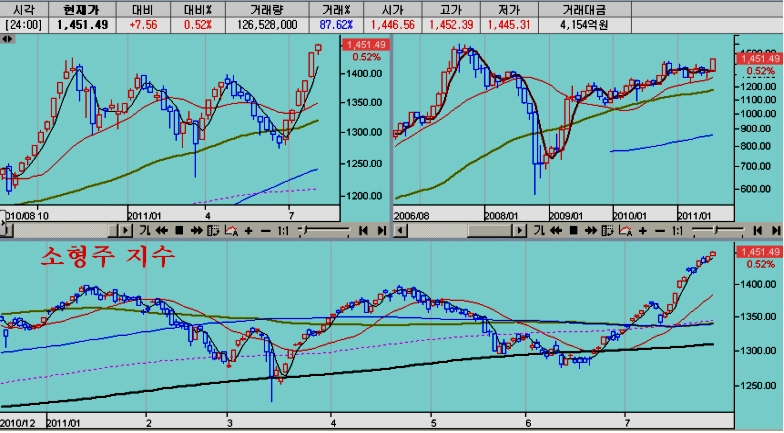

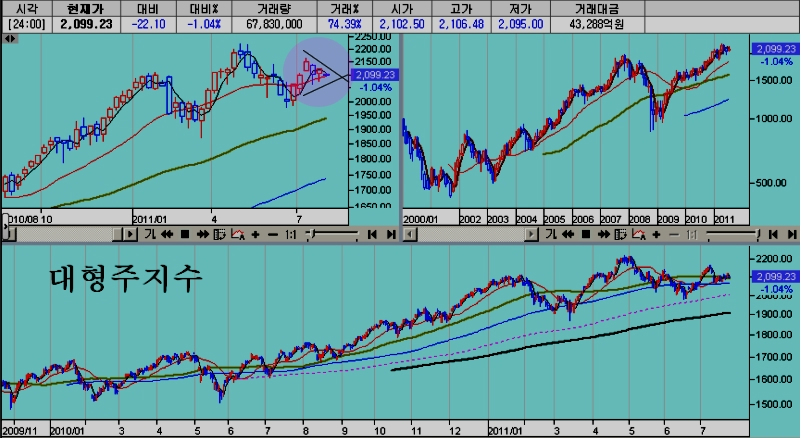

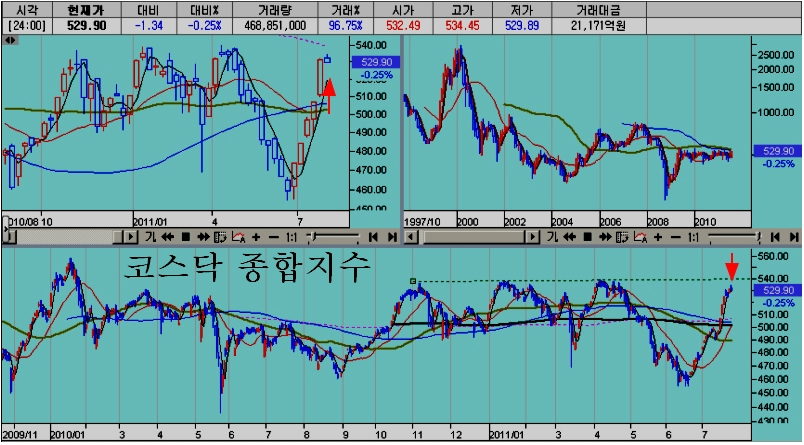

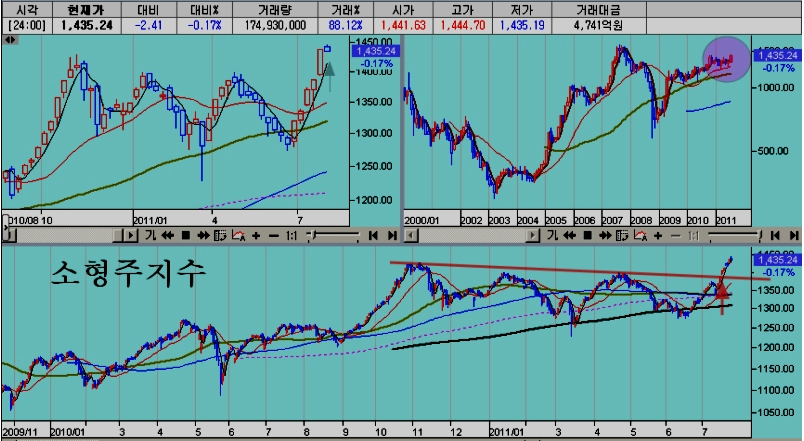

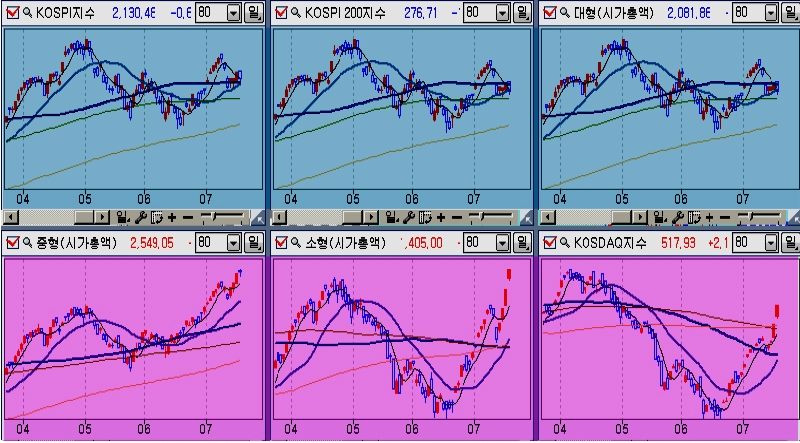

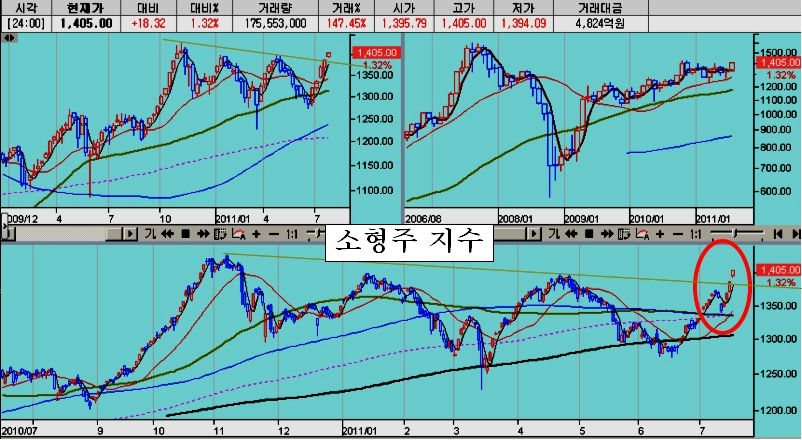

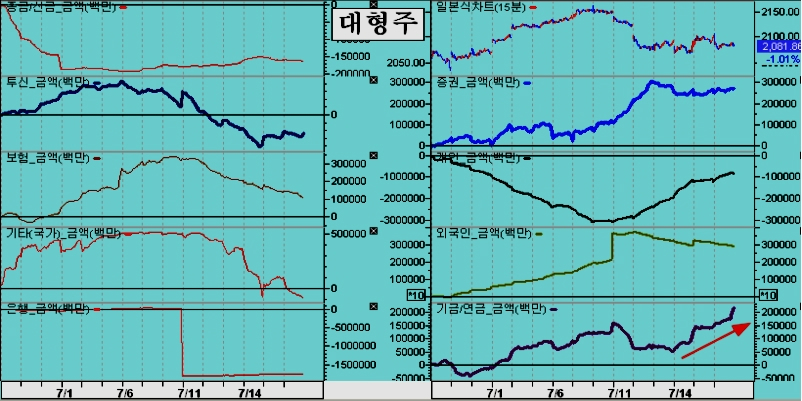

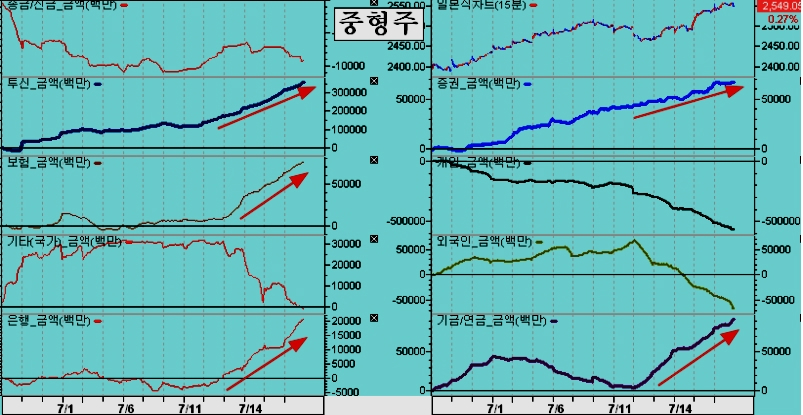

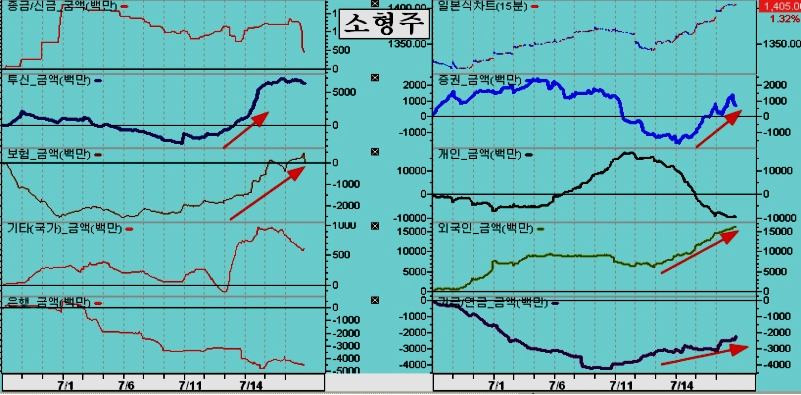

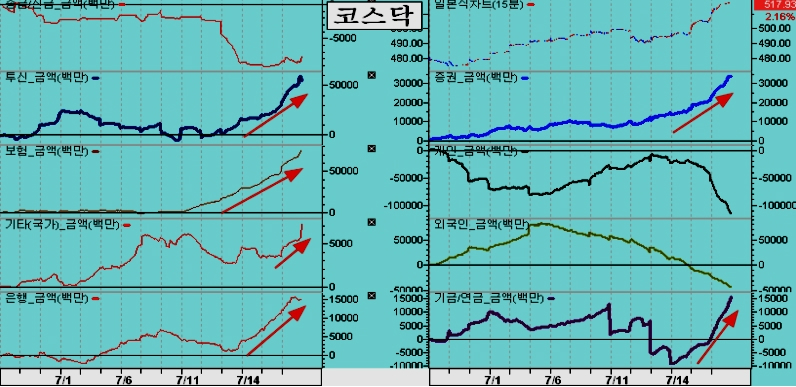

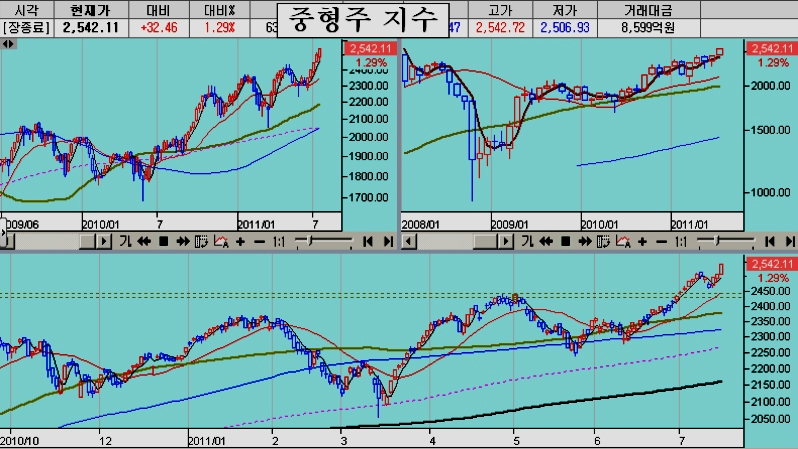

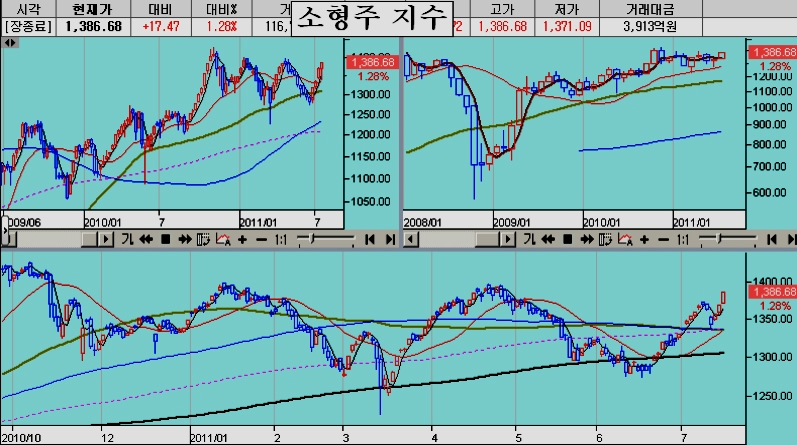

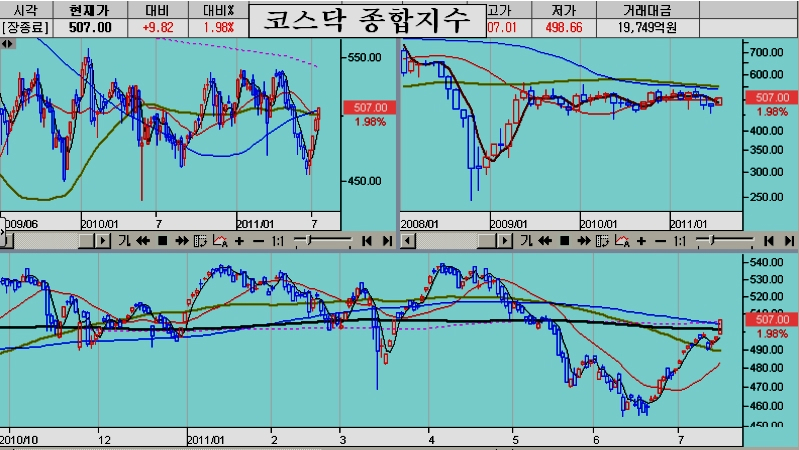

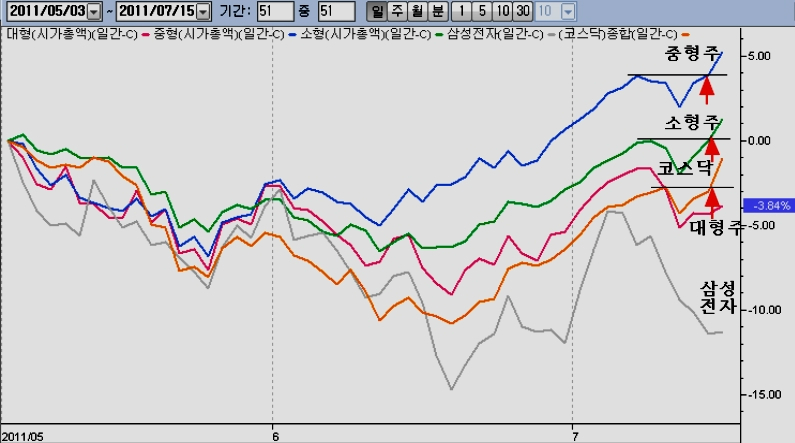

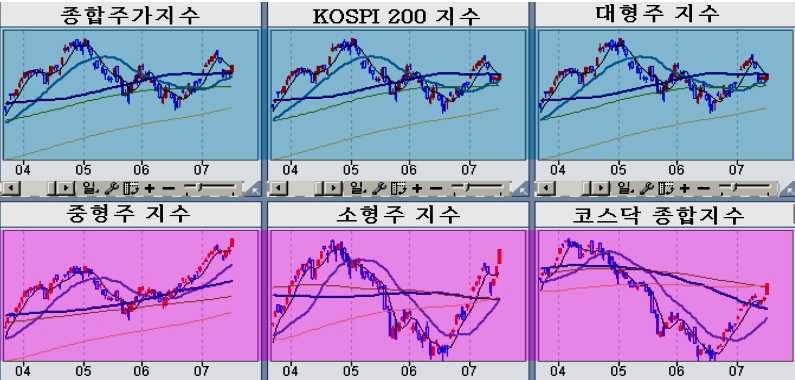

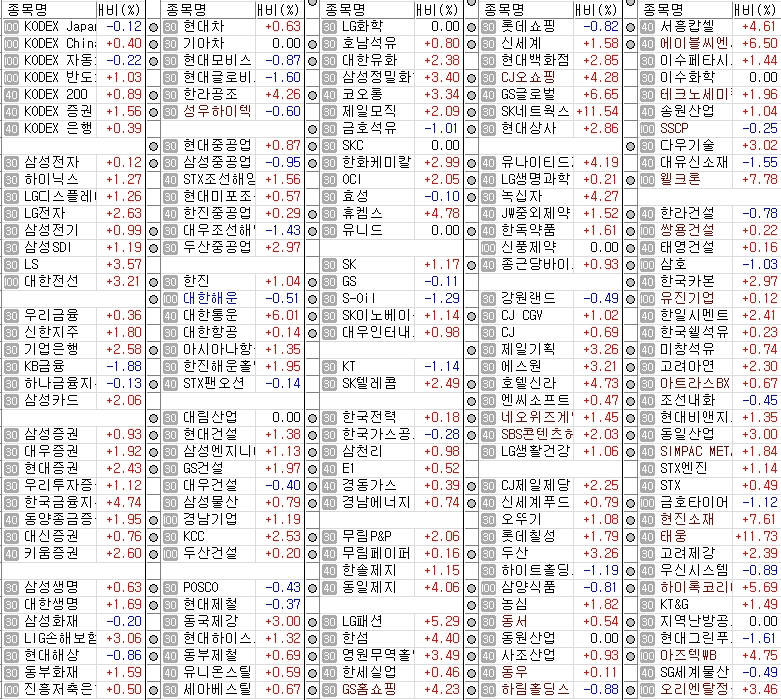

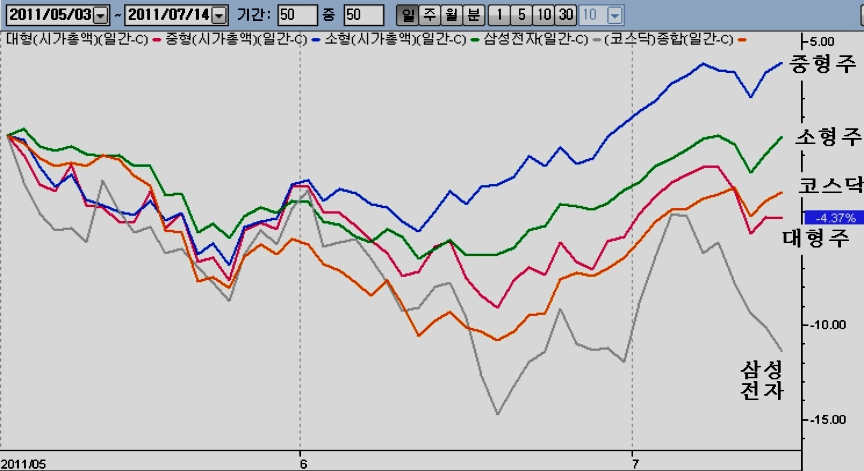

쥬라기 >> 요즘 이상하게 소형주가 대형주보다 더 잘 오르죠?

쥬라기 >> 이제까지 중소형주는 그냥 주식도 아닌 줄 알았었죠?

쥬라기 >> 그러나 저렇게 소형주가 대형주보다 더 오르는 것이 정상입니다.

쥬라기 >> 2005년 그 시절로 되돌아가볼까요?

쥬라기 >> 2005년 당시에도 소형주가 가장 높게 오르고, 다음 중형주 코스닥 대형주 순입니다.

쥬라기 >> 물론 한동안 소형주가 대형주에 비해 소외되는 국면이 진행됩니다.

쥬라기 >> 그러나 항상 그런 것은 아닙니다.

쥬라기 >> 2002년 ~ 2004년에도 수출과 소비재 경기에서는 소형주는 처절할 정도로 소외되었죠.

쥬라기 >> 그 이유는

쥬라기 >> 초기 소비재와 수출 경기 위주의 경기 국면에서는

쥬라기 >> 자본재와 건설 경기가 부진하고 이 때문에 신용 위험이 높게 나타납니다.

쥬라기 >> 즉, 은행이 돈을 빌려주지 않는 대신 대출된 돈을 회수하는 시기이죠.

쥬라기 >> 따라서 부채비율이 높은 기업보다는 부채비율이 낮은 기업을

쥬라기 >> 소형주 보다는 대형주를

쥬라기 >> 재무 위험이 있는 기업보다 재무 위험이 없는 기업을 골라 투자를 합니다.

쥬라기 >> 그런 점에서 주가는 재무상태가 좋은 기업만 골라 오르는 차별화된 장세를 만들죠.

쥬라기 >> 2003년 ~ 2004년의 기간의 증가율을 보십시오

쥬라기 >> 은행이 대출을 공격적으로 늘렸습니까 보수적으로 운용했습니까?

쥬라기 >> 대출을 거의 늘리지 않았죠 ?

쥬라기 >> 우량한 기업만 돈을 빌려주고 재무건전도가 낮은 기업은 돈을 빌려주지 않았죠.

쥬라기 >> 그러니, 사람들은 수익보다는 위험을 중요시 하게 되고

쥬라기 >> 이런 이유 때문에

쥬라기 >> 수익이 많아도 재무 안전성이 떨어지면 투자를 하지 않으니,

쥬라기 >> 저PBR, 저 PER 기업들이 많아지게 됩니다.

쥬라기 >> 오르는 주식은 재무건전성이 높고,

쥬라기 >> 대형주이면서 수익을 잘내는 기업만 오릅니다.

쥬라기 >> 대신 부채비율이 높거나, 중소형이거나, 수익이 불안정한 기업은

쥬라기 >> 설령 자산가치가 높고 이익이 있어도 주가가 오르지 않고 저평가를 이룹니다.

쥬라기 >> 그러나 2005년에 상황이 달라지죠 ?

쥬라기 >> 은행이 대출을 본격적으로 늘리기 시작하죠?

쥬라기 >> 은행 대출이 늘었다는 것은

쥬라기 >> 부동산 거래나, 주택건설, 공장건설이 늘어난다는 것을 의미하죠.

쥬라기 >> 한편으로는 은행이 돈을 빌려줘도 떼이지 않을 분위기라고 생각하기 때문이죠.

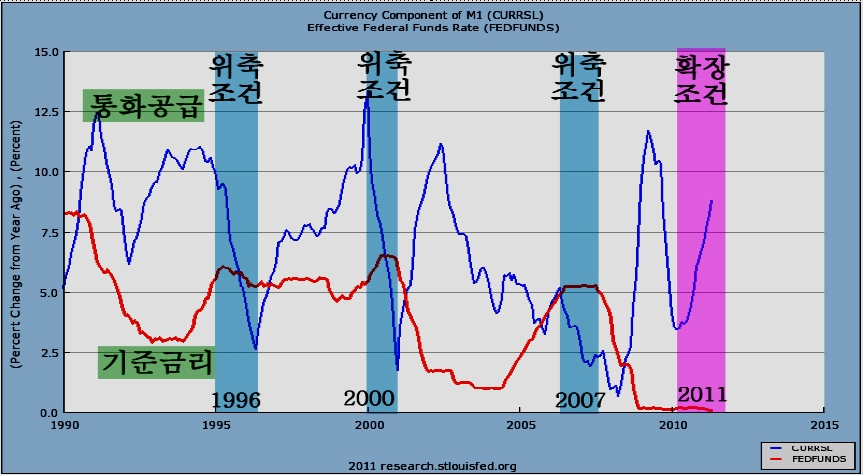

쥬라기 >> 분기별로 금융권에 대한 설문조사(서베이) 대출태도와 신용위험입니다.

쥬라기 >> 2003 ~ 2004년에는 신용위험 즉, 돈을 빌려주면 떼일 가능성이 높다고 생각하죠?

쥬라기 >> 그러니 은행이 돈을 잘 안빌려주는 것입니다.

쥬라기 >> 은행이 돈을 잘 안빌려주니 빚을 내서 사업을 하는 기업들은 그만큼 어려워지고

쥬라기 >> 그래서 부채비율이 높고, 소형기업이거난 수익이 불안정한 기업에 대해 꺼리게 됩니다.

쥬라기 >> 그런데 2005년이 되자 은행이 느끼는 위험이 크게 줄어들었죠?

쥬라기 >> 그러니 은행이 대출을 늘려 공격적인 영업을 하는 것이 맞죠?

쥬라기 >> 그래서 2005년부터 은행 대출액이 가속적으로 늘기 시작합니다.

쥬라기 >> 은행이 대출을 늘려주면

쥬라기 >> 경기에서는 부동산과 건설과 기업 공장건설이 증가하게 되죠,

쥬라기 >> 그래서 자본재 경기가 회복되기 시작을 합니다.

쥬라기 >> 한편, 그간 빚을 내면서 사업을 하면서 고생을 했던 기업들,

쥬라기 >> 즉, 만기만 되면 대출을 연장하는 문제 때문에 골머리를 알던 기업들은

쥬라기 >> 쉽게 대출을 연장하거나 새로이 대출을 얻을 수 있어서 위험이 사라지죠.

쥬라기 >> 그러니, 부채비율이 높은 기업, 중소형 기업, 수익이 불안정한 기업이라도

쥬라기 >> 위험에 대한 우려가 줄어서 제가치를 찾게 됩니다.

쥬라기 >> 그 과정이 2005 ~ 2007년의 상승 과정이고

쥬라기 >> 소형주가 대형주보다 성장이 빠르거나 이익이 더 많아서가 아니라

쥬라기 >> 2003~2004년에 제가치에 비해 더 많이 저평가(저PBR, PSR)이었기 때문에

쥬라기 >> 그것을 회복하는 과정에서 대형주보다 높게 오르는 것입니다.

쥬라기 >> 2007년 하반기부터 다시 신용 위험이 증가하고

쥬라기 >> 그래서 은행은 대출을 줄이기 시작하니 경기가 점차 둔화되고 주가도 하락하죠.

쥬라기 >> 리먼 파산과 그에 따라 외국계 은행이 대규모 (10월 한달 270억달러 - 27조원)을

쥬라기 >> 회수해 가면서 금융위기가 절정에 달하고

쥬라기 >> 그런 후로 어려움이 지속되어왔죠.

쥬라기 >> 이 기간 통화를 풀었지만 신용위험이 낮아지지 않았기 때문에

쥬라기 >> 은행이 지속적으로 대출금 만기 연장을 피하고 부실대출을 정리하면서

쥬라기 >> 대출을 줄였기 때문에 2003~2004년과 마찬가지로 차별화 장세가 왔습니다.

쥬라기 >> 재무제표가 건실하고, 대형주이면서 이익을 잘 내는 기업만 골라서 오르죠.

쥬라기 >> 대신 부채비율이 높거나, 대출만기가 문제되거나

쥬라기 >> 중소형이거나 이익이 불안정한 기업들은

쥬라기 >> 이익을 내는데도 주가가 소외되는 국면이 됩니다.

쥬라기 >> 그런 와중에 신용위험은 감소하였죠?

쥬라기 >> 대기업(파란색)은 2009년 중반에 안정권이지만,

쥬라기 >> 중소기업은 2010년 말에 안정권이죠,

쥬라기 >> 가계부채도 2008년에 비하면 위험이 많이 줄었죠,

쥬라기 >> 그래서 다시 2005년초처럼 신용위험이 감소하면서

쥬라기 >> 은행이 공격적으로 대출을 늘리기 시작하고

쥬라기 >> 그에 따라 부동산, 건설, 공장건설 등의 자본재 경기가 살아나고

쥬라기 >> 경기는 소비재와 수출경기에서 부동산과 자본재 경기 회복으로 이어지죠.

쥬라기 >> 똑같은 상황이 반복이 되는 모습이 나옵니다.

쥬라기 >> 그래서 2011년 초반이 주식을 매수하기에는 최고의 기회인데

쥬라기 >> 신문과 언론이 주식을 놔주지 않죠?

쥬라기 >> 저렇게 은행이 신용위험이 줄었다고 하는데도

쥬라기 >> 가계부채를 크게 부풀려서 위기감을 조성해서 겁을 주고

쥬라기 >> PF 대출이 금새 폭탄이 될 것처럼 겁을 주어 주식을 팔도록 유도하죠.

쥬라기 >> 희안하죠?

쥬라기 >> 분명 은행이 느끼는 신용 위험은 가장 낮아졌는데도

쥬라기 >> 신문과 방송에서 접한 정보는 가장 위험도가 높은 상황으로 인식되었죠.

쥬라기 >> 이뿐만 아니라 해외의 뉴스들도 마찬가지였습니다.

쥬라기 >> 그리스, 유럽, 미국 할 것 없이 금새 뭔가가 터져 금융위기가 재발할 것 같은 분위기였죠,

쥬라기 >> 금융위기가 오면 늘 스타가 한명씩 배출됩니다.

쥬라기 >> 1998년에는 아시아 금융위를 예견했다고 해서 유명한 사람이 있었죠?

쥬라기 >> 이름이 생각이 나지 않는데... 누굽니까?

lovebins >> 스티브 마빈

쥬라기 >> 맞아요 스티브 마빈,

쥬라기 >> 종합주가지수가 300을 깬다고 예측했다가 맞았다고 난리였죠,

쥬라기 >> 그리고 그는 1998년 하반기 주식을 사야할 중요한 자리에서

쥬라기 >> 300을 깬다고 해서 유명세와 신뢰를 얻는 스티브 마빈은

쥬라기 >> 1998년 중요한 주식 매수으 기회가 왔을 때

쥬라기 >> 주가가 다시 180으로 내려간다고 예언을 해서

쥬라기 >> 그 이후 주식을 살 기회를 빼앗았고,

쥬라기 >> 주가가 반등을 해도 주식을 살 수 없기 만들었죠.

쥬라기 >> 그리고 시간만 나면 하락한다고 주식을 팔라고 종용하다가

쥬라기 >> 주가가 오르고 나서 말없이 사라졌죠.

쥬라기 >> 이번 금융위기에서도 스타가 배출되었죠?

쥬라기 >> 누굽니까?

쥬라기 >> 루비니 교수가 금융위기를 2005년부터 예견하여

쥬라기 >> 결국 2008년에 맞췄죠.

쥬라기 >> 2005년 2월 28일자 기사이죠 ?

쥬라기 >> 이렇게 경착륙 위기를 기다리며 강한 성장을 한 끝에

쥬라기 >> 3년만에 경착륙 위기가 실제로 왔습니다.

쥬라기 >> 그래서 유명세를 얻었고 스타가 되었습니다.

쥬라기 >> 그리고서 주가가 오를 시기에 점쟁이처럼 주식 시장에 관여합니다.

쥬라기 >> 그리고 처음에는 못오른다, 오르고 나면 더블딥이 나온다고 하여

쥬라기 >> 결국 주식을 살 기회를 온전히 빼앗아가게 됩니다.

쥬라기 >> 우리나라 애널리스트에도 있죠.

쥬라기 >> 2002~2003년 하락을 맞춰서 베스트 애널리스트가 되었던 우리투자증권의 애널리스트가

쥬라기 >> 2003년 하반기의 상승 과정에서 하락의 비관론을 펴다가

쥬라기 >> 2003~2007년 상승의 초반 기회에서 매수 기회를 빼앗았습니다.

쥬라기 >> 이후에도 김영익씨나, 삼성증권 김학주씨가 같은 역할을 하였죠.

쥬라기 >> 이 때문에 하락을 맞춘 스타는 그것 한번으로 잊어버려야 합니다.

쥬라기 >> 주가의 속성상 하락 변동을 거쳐도

쥬라기 >> 결국 상승 방향으로 움직이게 되어 있기 때문에

쥬라기 >> 장기적으로 상승만 말하면 하락을 틀려도 결국 맞는 결과를 주지만

쥬라기 >> 하락은 한번 나오면 다음에는 맞지 않게 되는 특성이 있습니다.

쥬라기 >> 주가가 이런 모습으로 움직이기 때문에

쥬라기 >> 한번 하락을 맞췄다고 계속 하락을 주장하면 틀리게 되어 있죠.

쥬라기 >> 이 원리가 이해가 됩니까?

쥬라기 >> 저렇게 주가가 장기적으로는 한방향으로 상승을 하고 있으니

쥬라기 >> 장기적으로 상승을 말해도 잘못되기 어렵습니다.

쥬라기 >> 틀릴수는 있지만 한번 틀린 후 그 뒤 맞게 되어 있습니다.

쥬라기 >> 결과적으로 장기로 가져가면 결국 수익을 주는 결과가 됩니다.

쥬라기 >> 그러니 확률이 100%이죠.

쥬라기 >> 하여튼 언론의 역정보와 하락 스타의 역정보 때문에

쥬라기 >> 대부분의 사람들은 정말로 주가가 쌀 때 주식을 사지 않고

쥬라기 >> 오히려 파는 매매를 하게됩니다.

쥬라기 >> 그래서 악재가 나올 때마다 다음처럼 생각할 필요가 있습니다.

쥬라기 >> 가계부채가 한창입니다. 가계부채 기념 바겐세일입니다. 쌉이나 사요,

쥬라기 >> PF대출 부실 기념 바겐세일입니다, 쌉이나 싸요,

쥬라기 >> 그리스 부도 기업 반액 할인 대매출입니다. 쌉니다 사요,

쥬라기 >> 미국 부도 될까말까 기념 바겐세일입니다.

쥬라기 >> 이런 것이잖아요?

쥬라기 >> 저게 사실이지 않아요 ?

쥬라기 >> 유명스타 루비니 강연 기념 바겐 세일입니다. 특별 할인,,

쥬라기 >> 스티브마빈, 루비니, 김영학, 김학주, 강연기념 할인 세일,

쥬라기 >> 여하튼 그런 우려 곡절을 거쳐서 개인들은 주식을 팔게 되고

쥬라기 >> 정작 주가가 크게 오를 절호의 기회가 되면 주식이 없습니다.

쥬라기 >> 펀드도 다 환매입니다.

쥬라기 >> 이런 모습까지 2005년초와 하나도 틀리지 않고 반복되고 있죠.

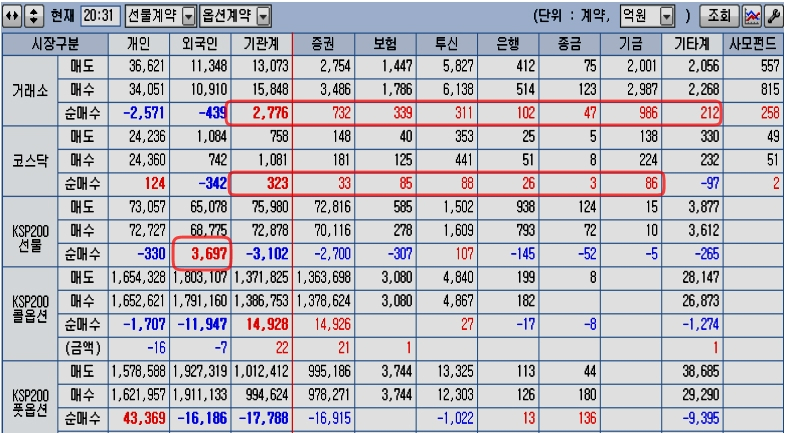

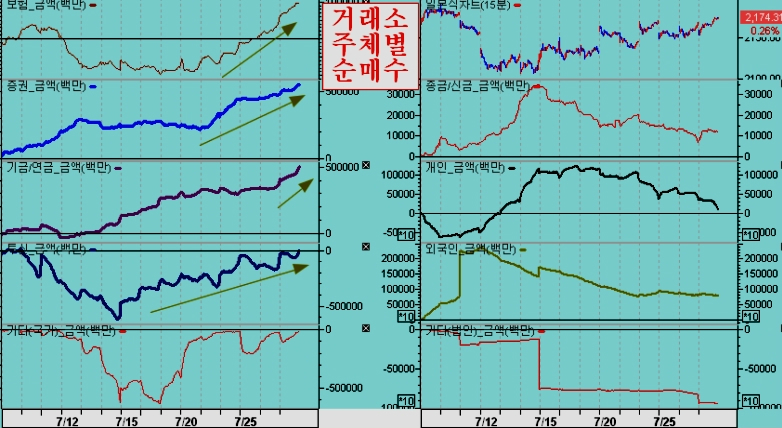

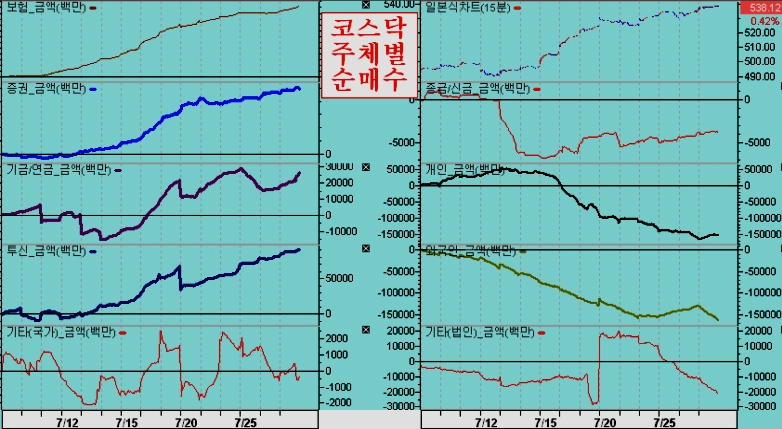

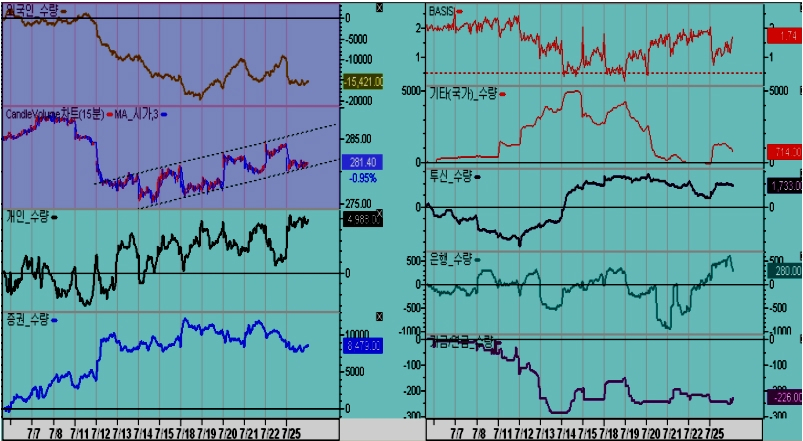

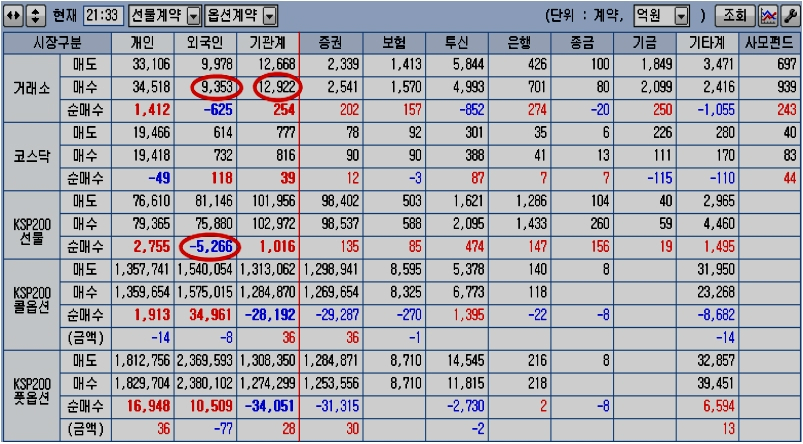

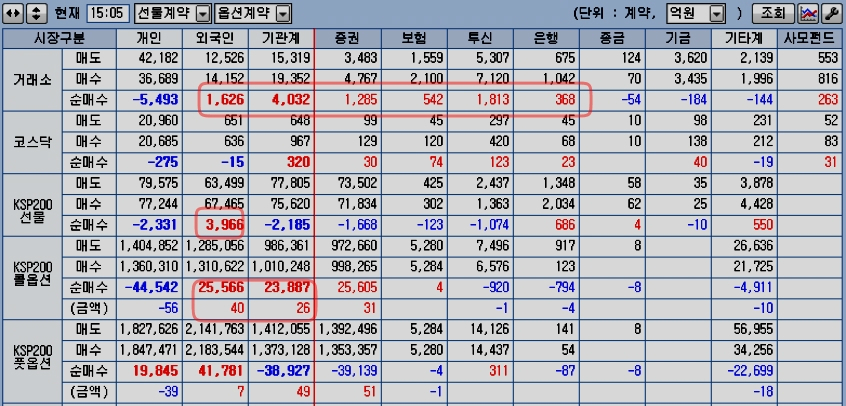

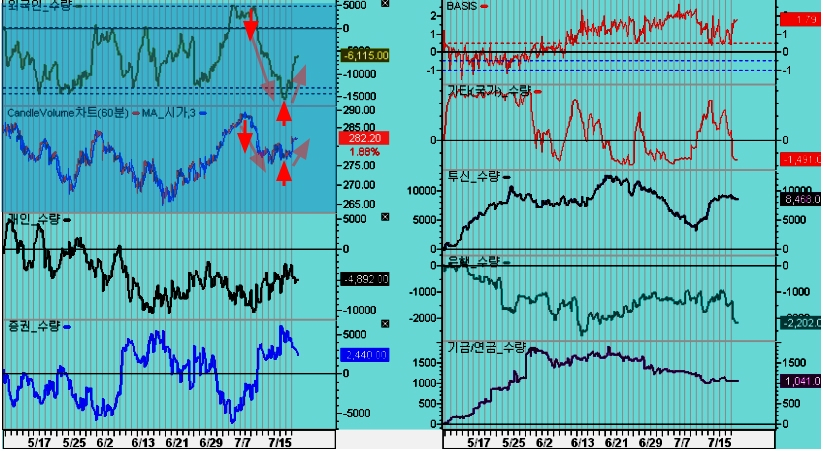

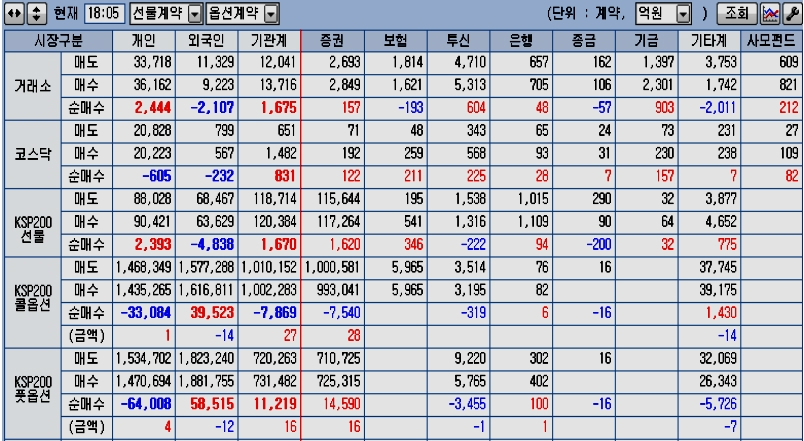

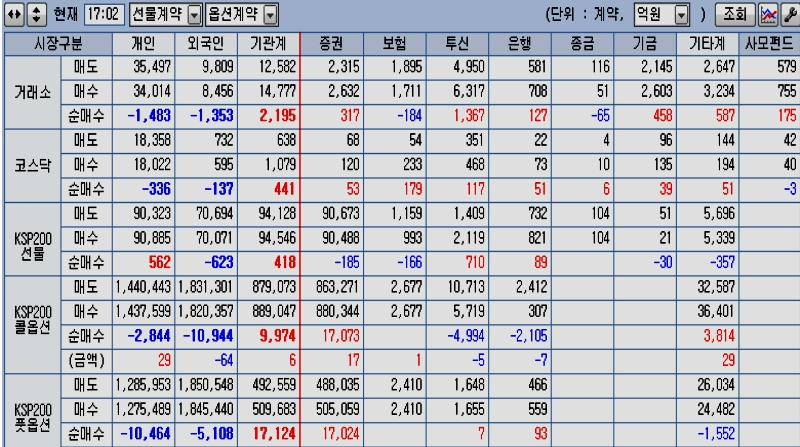

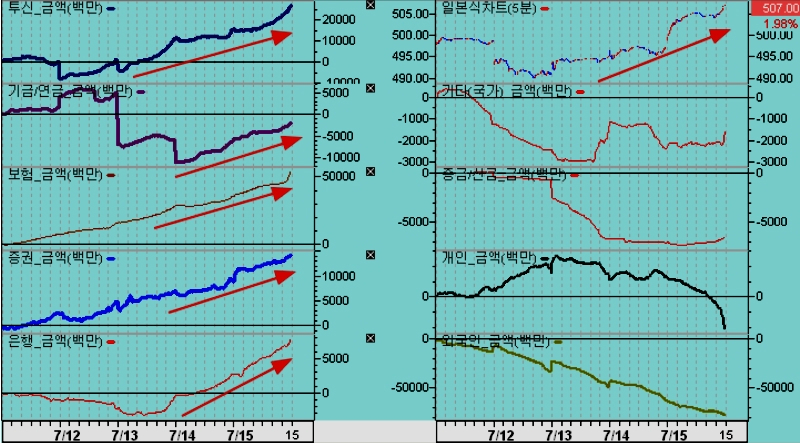

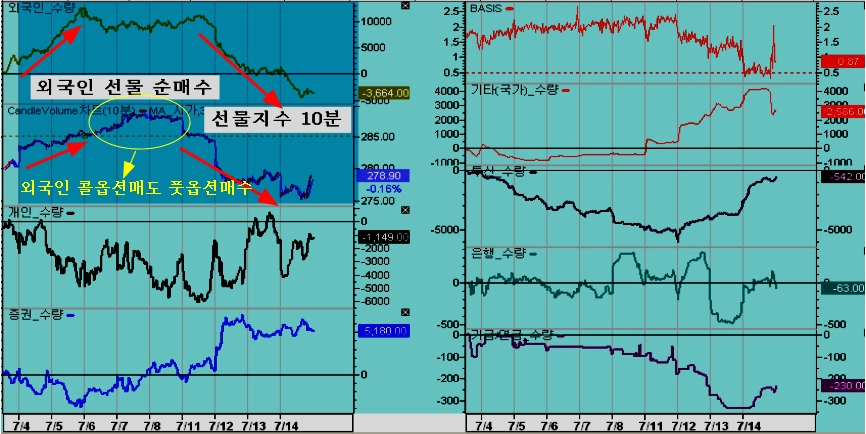

쥬라기 >> 2005년 본격적 상승을 앞두고 외국인이 주식을 사서 모으고 개인과 투신이 판 것처럼

쥬라기 >> 2005년과 똑같은 조건을 가진 2011년의 주가 상승을 앞둔 현재

쥬라기 >> 외국인은 주식을 사거 쟁쳐두고 대신 개인과 투신은 주식을 최대로 판 상태입니다.

쥬라기 >> 그리고 은행이 돈을 푸니

쥬라기 >> 부동산, 건설, 플랜트 등 자본재 경기가 살아나기 시작하고

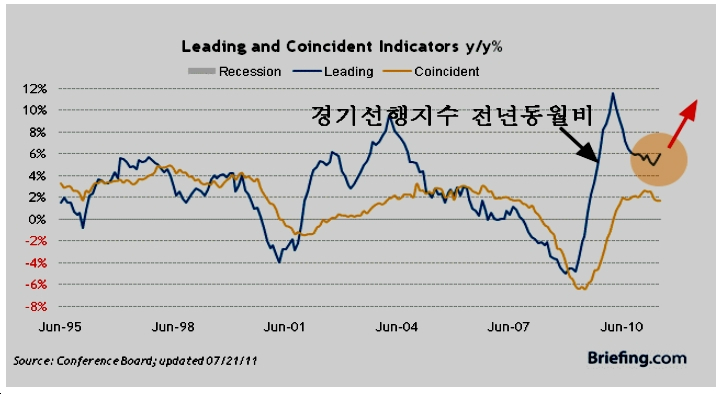

쥬라기 >> 그래서 경기가 회복으로 움직이게 되면서 경기선행지수가 상승으로 갑니다.

쥬라기 >> 내리막이던 경기선행지수 전년동월비가

쥬라기 >> 건설과 부동산 경기의 회복과 함께 상승 전환이죠,

쥬라기 >> 2002~2005년초까지의 경기 진행 모습이 2007~2011년 중반의 모습과 비슷합니다.

쥬라기 >> 역사가 반복되는 모습이 보이나요 ?

쥬라기 >> 그리고 돈은 채권에서 결국 주식으로 이동하게 되죠.

쥬라기 >> 따라서 채권 금리의 모습도 같은 모습이 됩니다.

쥬라기 >> 앞으로 어떻게 변할지 알기 쉽죠

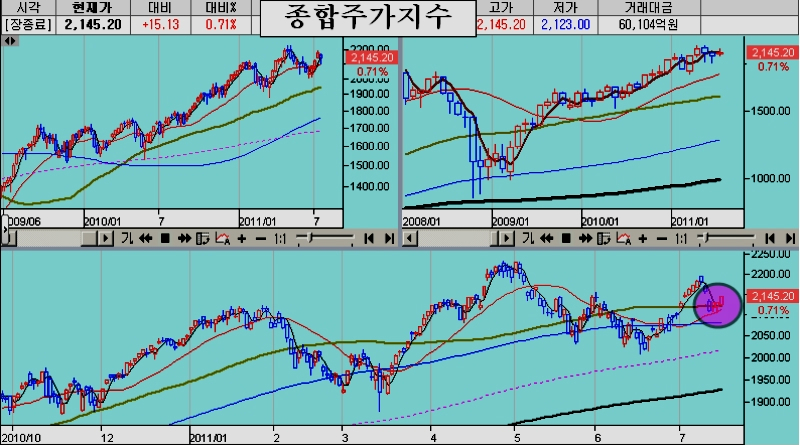

쥬라기 >> 지난 상반기에 여러 차례 2004년말과 2005년초의 상황과 같다고 했죠?

쥬라기 >> 지금 본 것이 그 내용입니다.

쥬라기 >> 이제 이 그림이 한결 이해가 쉬워졌죠 ?

쥬라기 >> 바로 이런 결과를 시장의 지표가 알려줍니다.

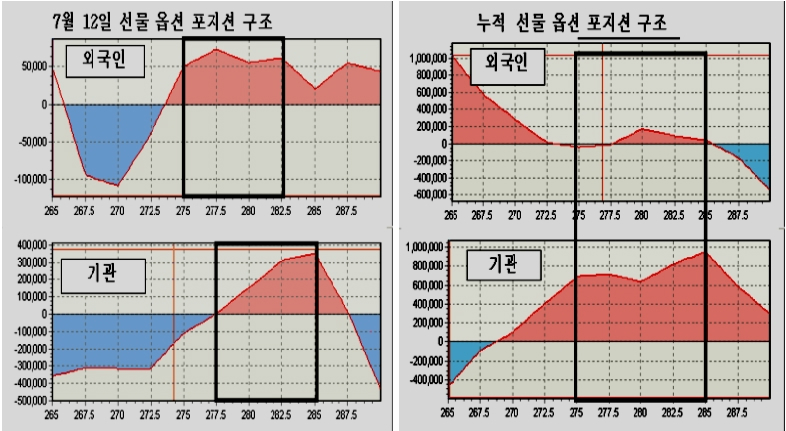

쥬라기 >> 저 등락주선의 지지선이 닿기 때문에 중소형주도 간다고 했었죠?

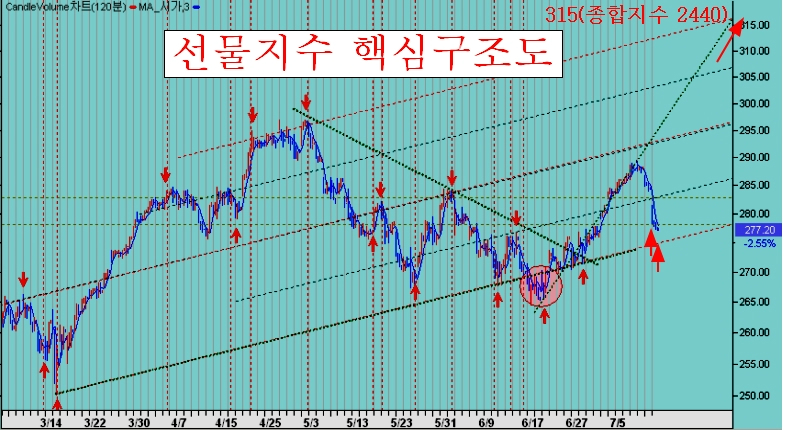

쥬라기 >> 주봉으로 보는 매물지표 VR이 바닥권으로 충분히 내려왔기 때문에

쥬라기 >> 장기 상승이 온다고 했죠?

쥬라기 >> 이 상승의 목표는 아주 멉니다.

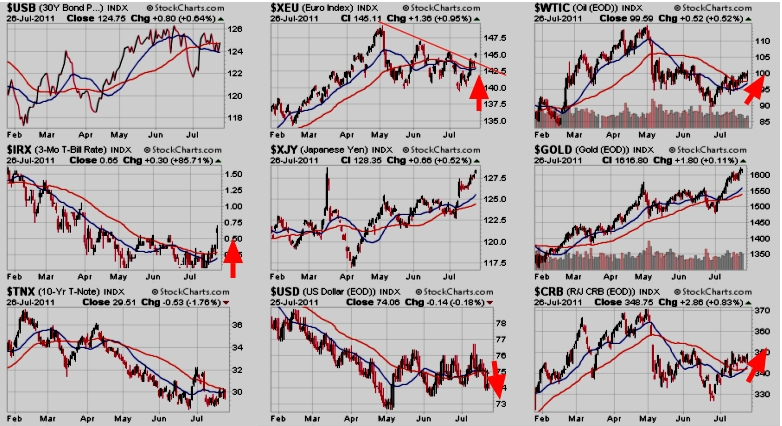

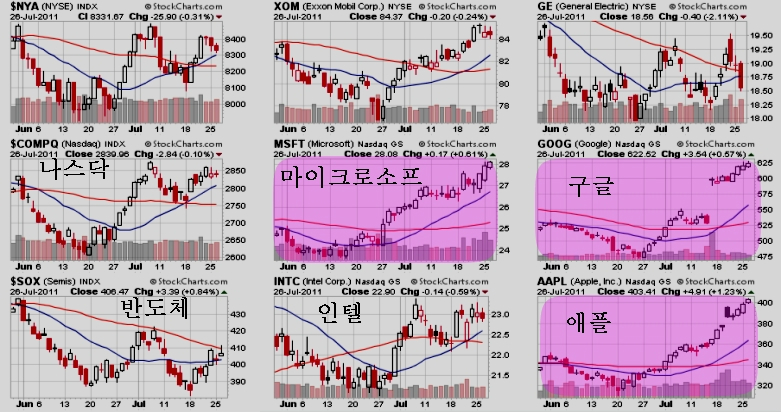

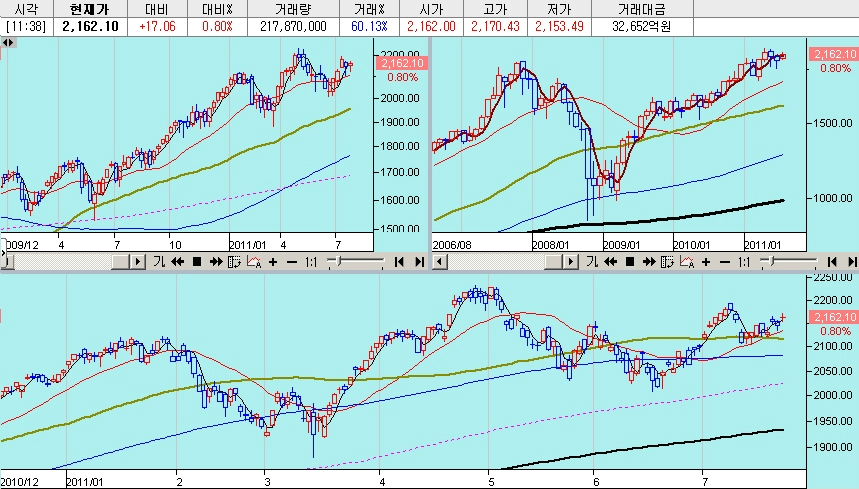

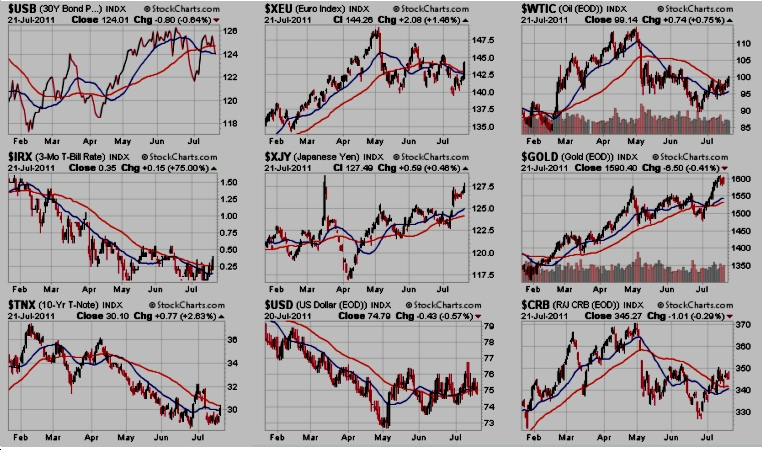

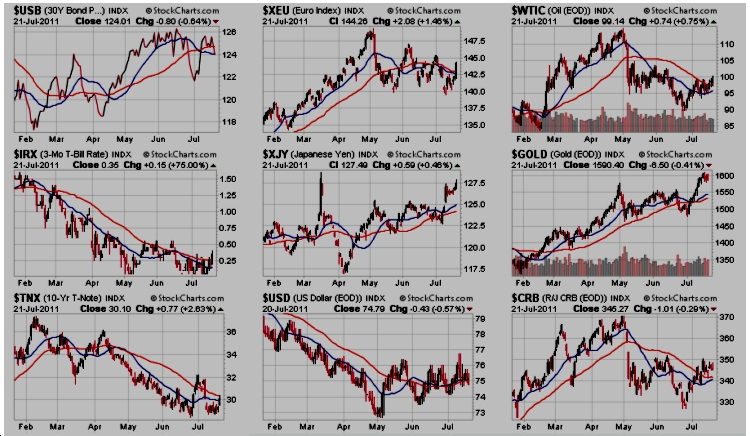

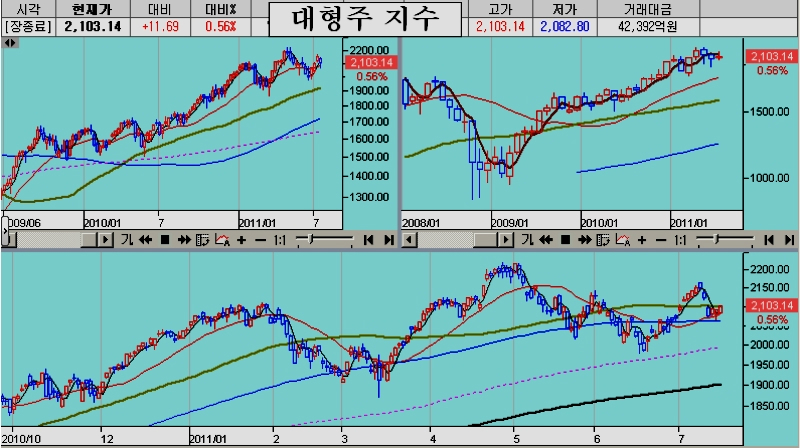

화폐를 달러로 환산해서 본 종합주가지수.

(외국인이 주가 지수를 컨트롤 하기 때문에 외국인 시각으로 봄)

쥬라기 >> 2008년부터 2009년 중반까지 전반전 상승을 했고

쥬라기 >> 그리고 2009년부터 지금까지는 휴식시간과 같은 모습이죠

쥬라기 >> 그리고 소형주가 오르기 시작하면서 벌써 후반전 킥오프가 된 상태입니다.

쥬라기 >> 전반전을 주도하는 경기 국면은 무엇입니까?

쥬라기 >> 자본재와 소비재 중에 어느 쪽이 주심입니까?

쥬라기 >> 소비재가 주심이고 수출이 선심이죠?

쥬라기 >> 그럼 후반전을 주재하는 주심은 무엇입니까?

쥬라기 >> 자본재가 주심이 되고 부동산과 내수경기가 선심이 되죠.

쥬라기 >> 전반전은 유동성 장세라고 하고

쥬라기 >> 후반전은 실적 장세라고 합니다.

쥬라기 >> 그래서 이렇게 경기가 진행이 됩니다.

쥬라기 >> 내년쯤에는 후지산 등반 약속을 지킬 수 있을 것 같아요,

쥬라기 >> 지난 2007년 종합주가 지수가 한라산 높이인 1950을 넘으면서

쥬라기 >> 기념으로 백두산을 다녀왔죠,

쥬라기 >> 100 여명 가까운 회원들이 중국을 거쳐 백두산 정상을 디뎠죠,

쥬라기 >> 2740을 넘기 바라면서,,

쥬라기 >> 그러면서 약속을 했습니다.

쥬라기 >> 2740의 백두산 높이의 주가지수를 넘게 되면

쥬라기 >> 약속대로 일본 후지산에 오릅시다. 지수 4000을 바라면서...

쥬라기 >> 백두산 천지입니다.

&

종합지수 1470에서, 1950 돌파 기원 한라산 등반 2007. 3. 10

http://blog.moneta.co.kr/blog.list_content.screen?blogId=jurasicj&folderType=1&category=268761&listType=1&startPage=11&startLogId=1444111&direction=FORWARD&curPage=0&logCount=1

종합지수 1950 돌파 후, 2740 돌파 기원 백두산 등반 2007. 9. 12

http://blog.moneta.co.kr/blog.list_content.screen?blogId=jurasicj&folderType=1&category=268761&listType=1&startPage=1&startLogId=999999999&direction=FORWARD&curPage=4&logCount=1