| 투기 역풍에 따른 국제금융시장 긴장과 워렌버핏의 교훈 | '11.05.06 15:49 |

쥬라기 : 늘 행복하십시오.

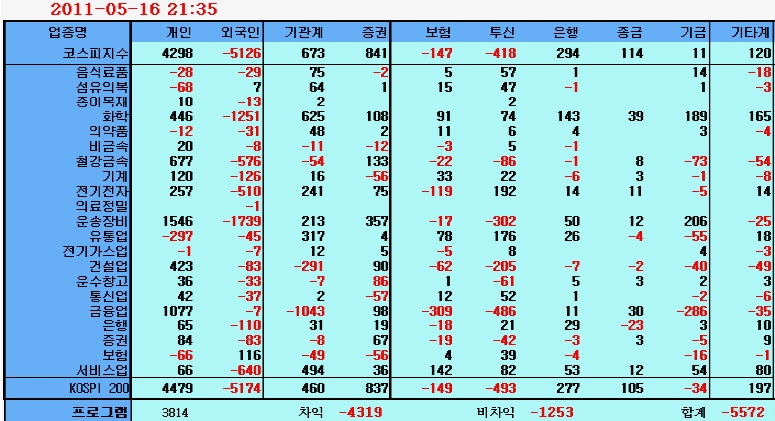

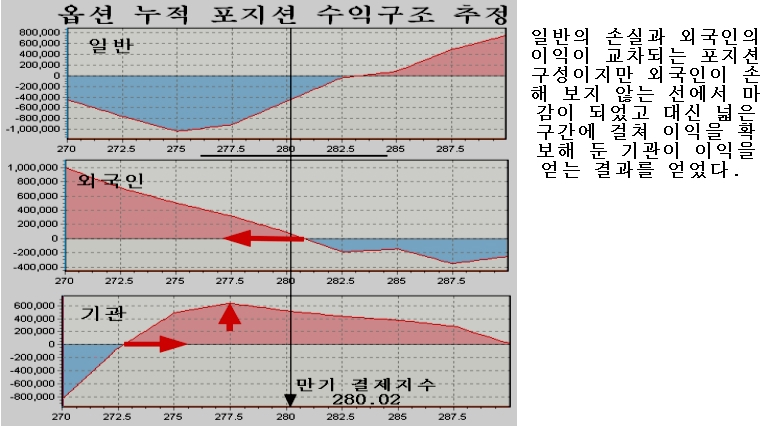

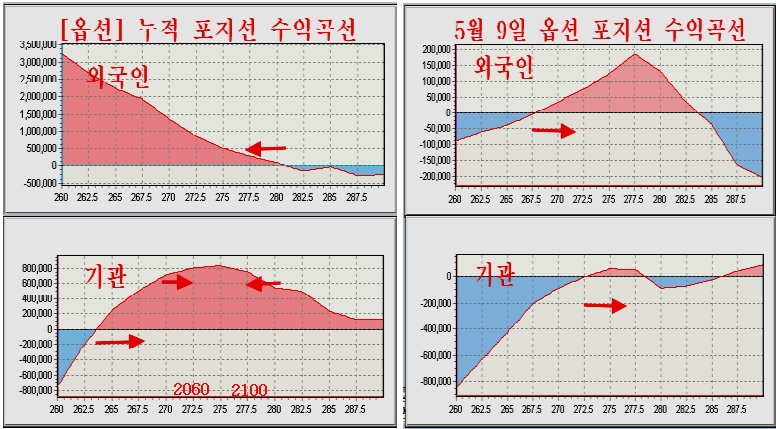

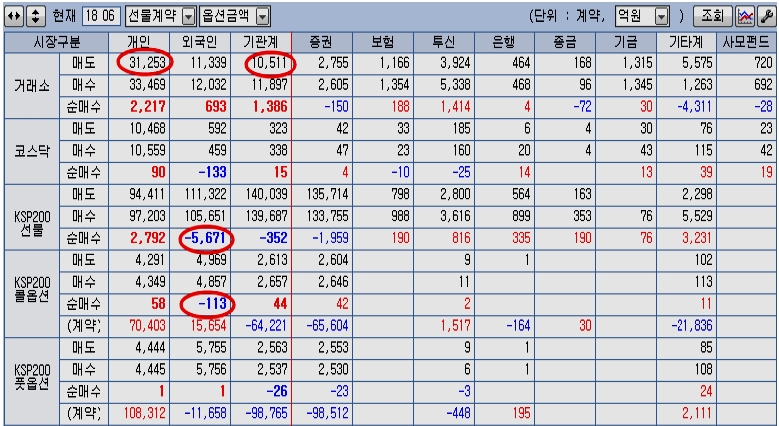

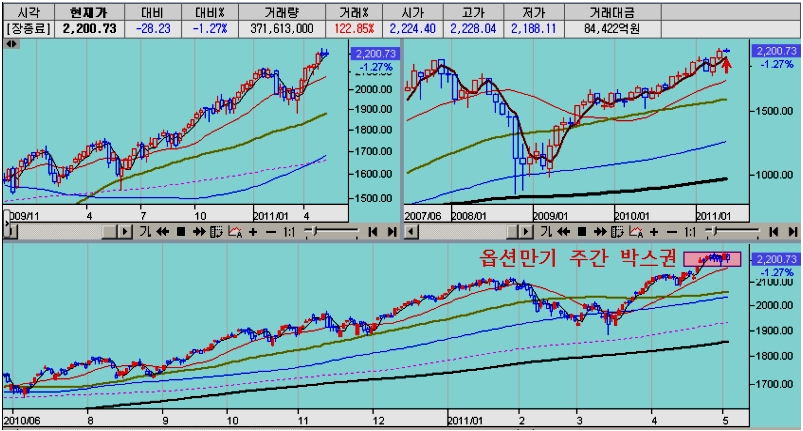

쥬라기 : 우리 옵션 만기를 앞두니 세계 시장의 조정이 예상외로 깊죠?

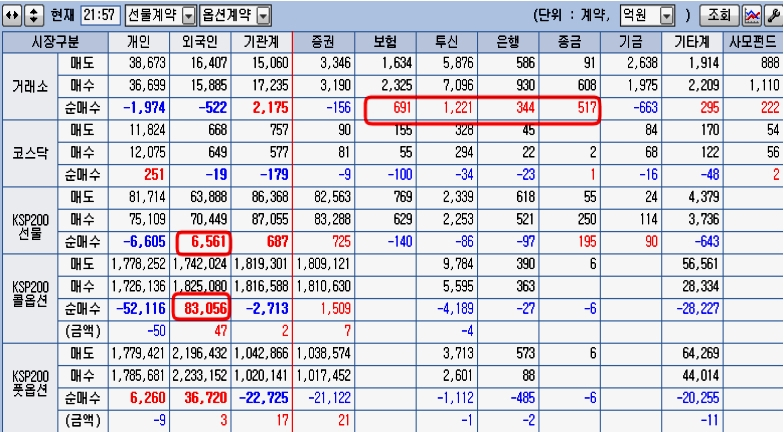

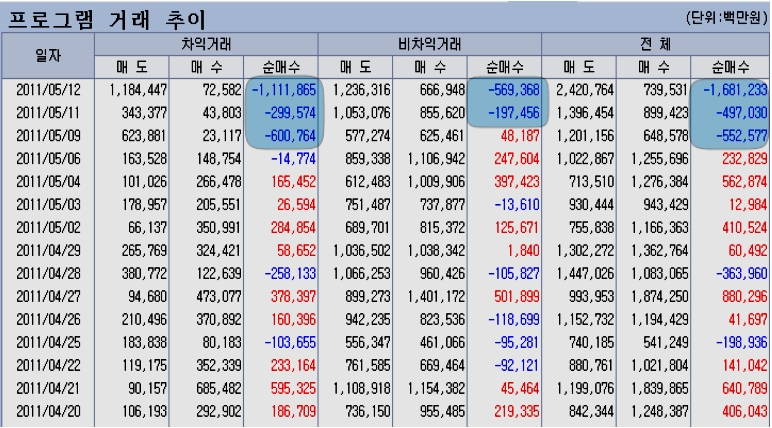

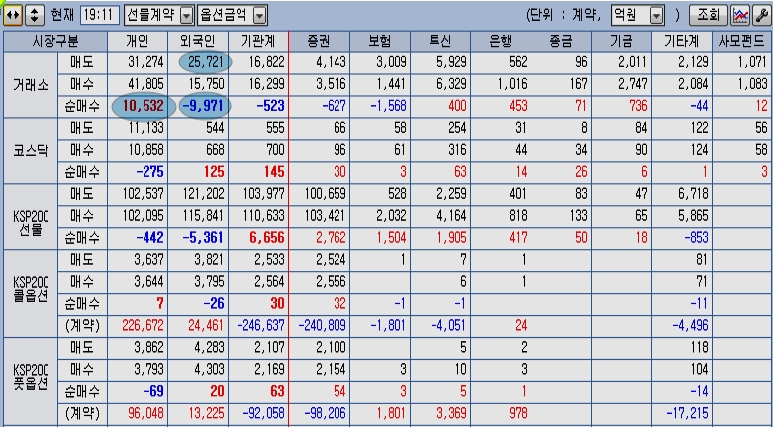

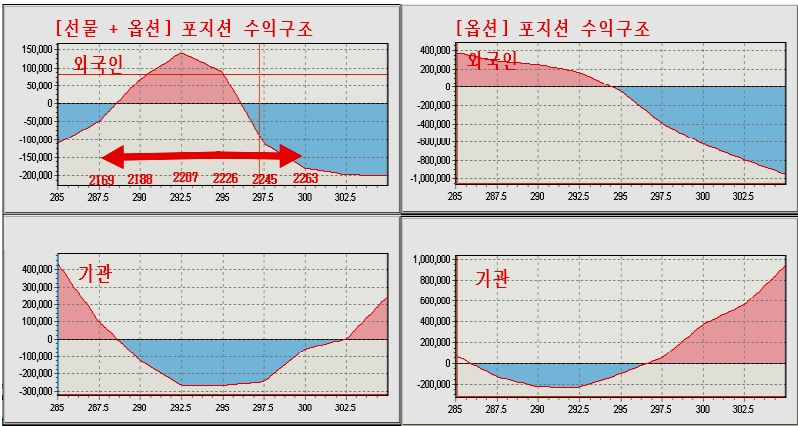

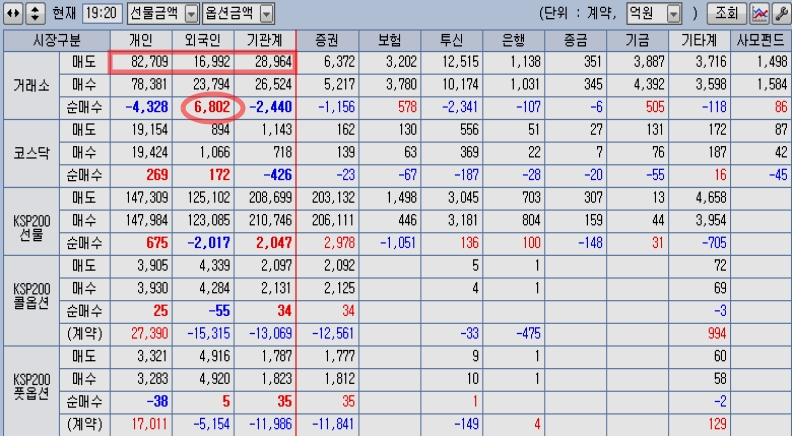

쥬라기 : 옵션의 포지션을 보면 개인의 상승 방향 포지션이 너무 강합니다.

쥬라기 : 개인이 지난 상승에서 자신감을 가지면서 지나치게 투기적인 포지션을 가져갑니다.

쥬라기 : 옵션 결제일은 옵션의 변동으로 단기간에 큰 이익을 노리는 곳이니

쥬라기 : 이런 포지션을 본다면 지수는 단기적으로 2100선을 이탈하는 변동 가능성을 가집니다.

쥬라기 : 그러나 이런 변동이 나타나더라도 투기적 포지션에 의한 변동일 뿐

쥬라기 : 펀더멘털에 기반한 장기 추세는 유지되므로

쥬라기 : 지수 변동에 휩쓸리지 않고 종목별 펀더멘털이 주안점을 두고 전략을 가져가면 됩니다.

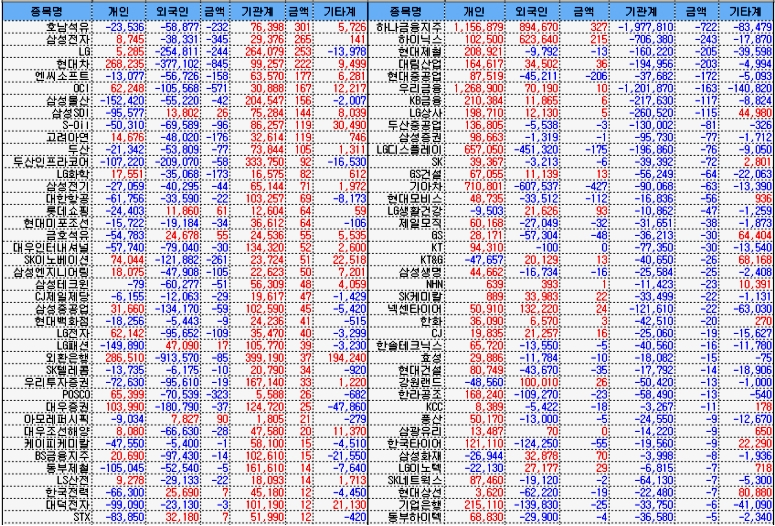

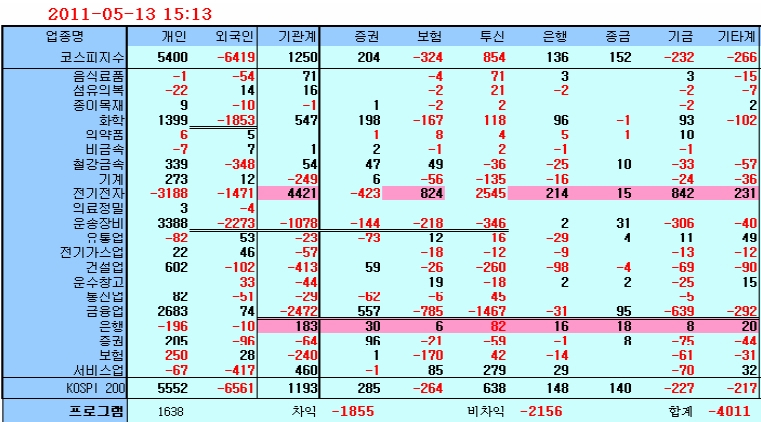

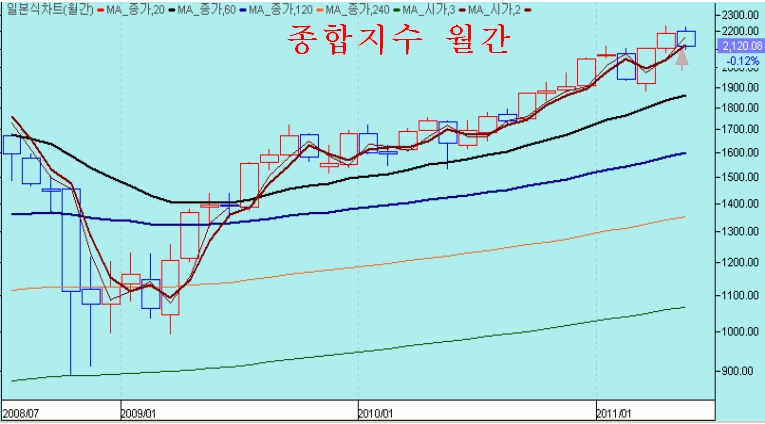

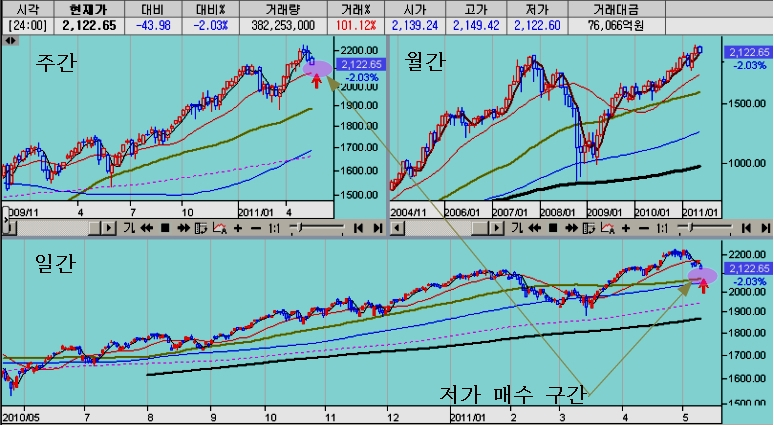

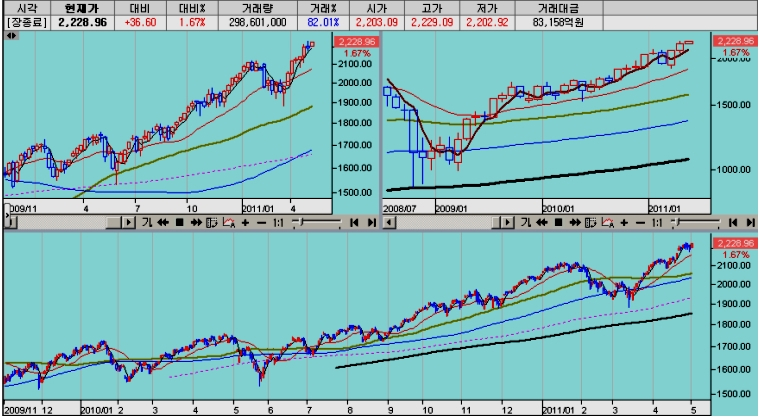

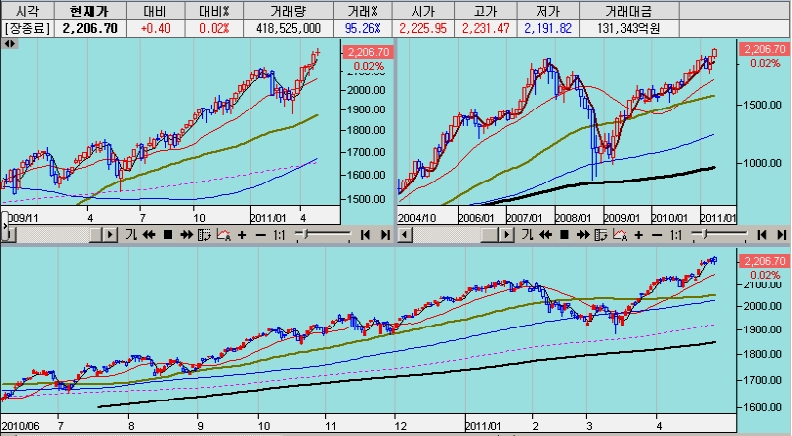

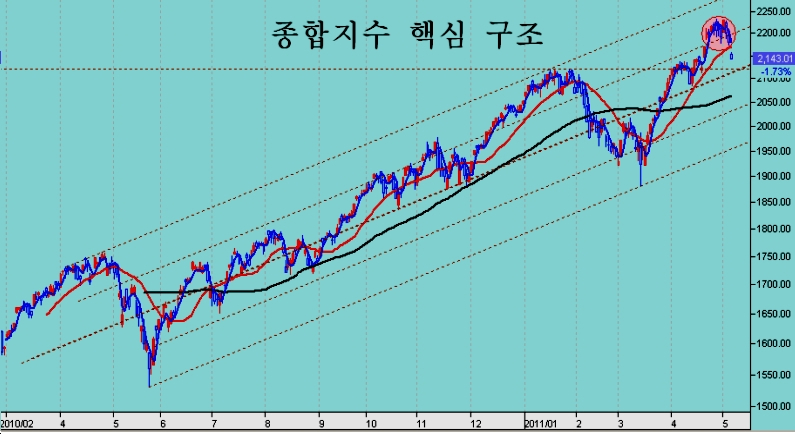

쥬라기 : 종합지수의 핵심 구도입니다.

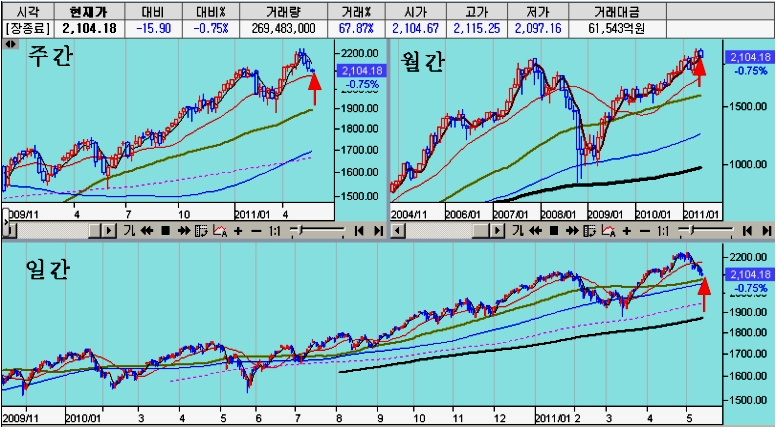

쥬라기 : 오늘 20일 평균을 이탈한 자리가 기분 나쁘죠 ?

쥬라기 : 갭으로 오르며 확보한 2200선을 갭으로 깨고 내려오니 아일랜드 갭이 되는 모습.

쥬라기 : 화학과 자동차를 앞세워 2200선을 돌파한 후 2주 가까이 횡보를 했는데

쥬라기 : 이 구간이 주도주로 지수를 끌어 올려 매물을 정리하는 듯한 모습을 만들었습니다.

쥬라기 : 지지권은 1차로는 전고점이 2110~2120 전후가 기대되지만

쥬라기 : 개인의 옵션 포지션이 지지여부를 결정합니다.

쥬라기 : 투기포지션은 줄이고 투자 포지션은 늘리면 되죠,

쥬라기 : 투기포지션이란 선물, 옵션, 신용, 대출을 말합니다.

쥬라기 : 투자 포지션은 기업의 이익을 기반으로 여유 현금으로 투자하는 것을 말합니다.

쥬라기 : .

쥬라기 : 요즘 세계 시장에서 귀금속과 원자재 투기가 기승을 부리다가

쥬라기 : 최근 큰 어려움을 겪고 있습니다.

쥬라기 : 그 중 대표적인 것이 은(silver)과 금(gold)이죠.

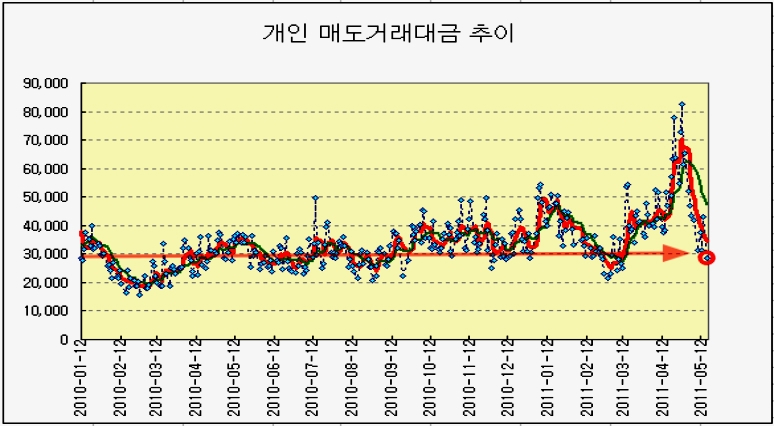

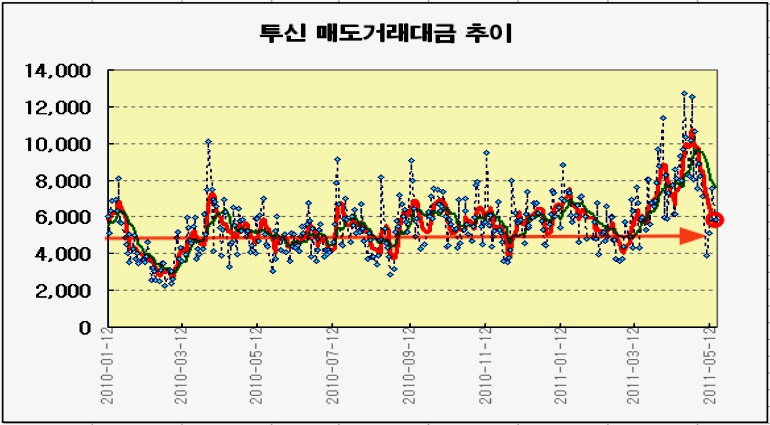

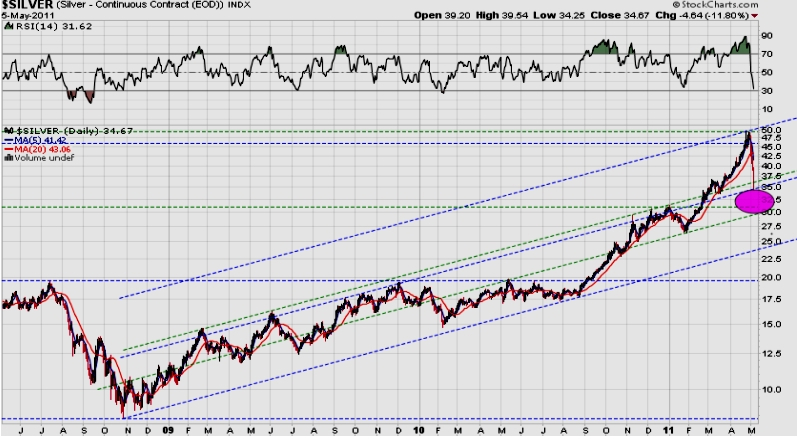

국제 은 가격 추이

쥬라기 : 국제 은가격 변동입니다.

쥬라기 : 2010년 9월부터 은 투기가 시작이 되여 그동안 엄청난 상승을 하였죠?

쥬라기 : 지난해 8월말 가격 대비 무려 285%인 50$까지 은가격이 치솟았죠,

국제 은 가격 핵심 구조 분석도.

쥬라기 : 은 가격은 핵심 구조의 원리로 목표 가격을 산정해 보면 46$가 고점이지만

쥬라기 : 50$까지 가격이 오버슈트(overshoot)한 후 수직 낙하하는 모습입니다.

쥬라기 : 금 가격도 마찬가지입니다.

쥬라기 : 금가격은 이전에 핵심도를 통해 고점권이라 했었죠.

쥬라기 : 은값이 50%로 치솟았던 지난주말

쥬라기 : 워렌버핏이 운영하는 버크셔해서웨이의 주주총회가 있었습니다.

쥬라기 : 주주총회에서 질문이 나왔죠

쥬라기 : 금이나 은이 계속 오르는데 왜 은이나 금에 투자하지 않느냐?

쥬라기 : 라고 워렌버핏에게 질문이 나왔습니다.

쥬라기 : 워렌버핏이 뭐라고 대답을 했을까요 ?

쥬라기 : 여기서 워렌버핏 투자의 진수를 나타내는 대답을 했습니다.

쥬라기 : 워렌버핏은 이윤이 나오는 자산과 이윤이 나오지 않는 자산을 구분하고 있죠,

쥬라기 : 가치를 만드는 생산적인 자산

쥬라기 : 이란 부가가치를 창출하는 자산, 즉 이윤을 남기는 자본에 투자한다는 것입니다.

쥬라기 : 그러나 금이나 은은 가격은 오르지만 이윤을 만들지 않는 자산이죠

쥬라기 : 가격이 오르면 그로 인해 수익이 나서 기분이 좋아지지만,

쥬라기 : 이윤이 나오지 않는 자산에 투자를 해서는

쥬라기 : 부자가 될 수 없다.

쥬라기 : 라고 말합니다.

쥬라기 : 이게 무슨 의미입니까?

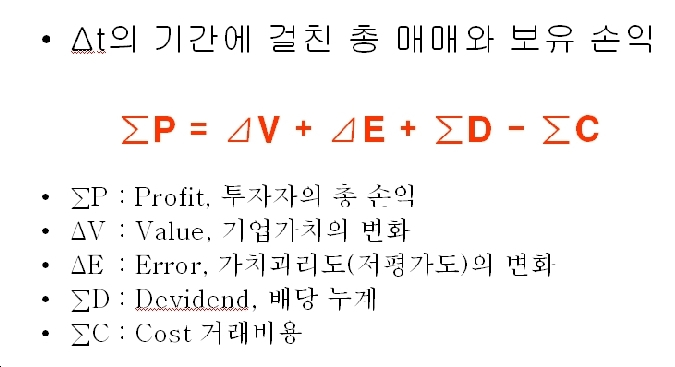

쥬라기의 총투자 이론식.

쥬라기 : 여러분이 알고 있는 이 투자의 총손익 공식을 이용하여 생각해 볼 필요가 있습니다.

쥬라기 : 이것은 특정한 기업에 대해

쥬라기 : 수많은 투자자가 일정한 기간(Δt) 동안 투자하여 얻는 이익과 손실을 총합입니다.

쥬라기 : 즉, 보유하고 있다가 팔거나, 사서 팔거나, 사서 보유하거나, 처음부터 죽 보유하는 모든 경우의

쥬라기 : 손실과 이익의 합에다가

쥬라기 : 배당 받은 이익의 합(∑D)을 더하고, 거래에서 발생한 비용의 합(∑C)을 뺀 결과입니다.

쥬라기 : 그 결과는

쥬라기 : 해당 기간 동안 기업의 가치 증가분(ΔV)과

쥬라기 : 팔 때와 살 때 기업가치와 주가가 괴리도의 차액(ΔE)

예를 들어 10,000원 가치의 기업을 8,000원의 가격에 사고 1년이 지난 뒤

기업의 가치가 12,000원으로 증가하였는데 11,000원의 시장 가격에 매도했다면,

ΔV = 12,000 - 10,000 = 2,000 <--- 내재가치 증가분

ΔE = (11,000 - 12,000) - (8,000 - 10,000)

= 매도괴리도 - 매수괴리도 = -1,000 - (-2,000)= 1,000 <--- 할인 또는 할증 매매 차익

쌀때 제가격보다 2000원 싸게 사서, 팔 때 제가격보다 1000원 싸게 팔아서

결국 기업가치 상승분을 제외한 1000원의 할인(또는 할증) 매매 차익 발생.

쥬라기 : 에 더하여 배당(∑D) 을 더하고 거래 비용(∑C) 을 뺀결과로 나타납니다.

쥬라기 : 실제로 손익을 더하면 이런 식이 되지만

쥬라기 : 대부분의 사람들은 저 결과를 생각해 보지도 않고 제로섬(Zero Sum)으로 생각하죠.

쥬라기 : 이 결과를 제로섬이라 근거없이 착각을 하고서는 투자를 도박이라 생각하는 사람도 많습니다.

쥬라기 : 그러나 실제로는 저 손익의 합이 제로섬이 되는 경우는 거의 없습니다.

쥬라기 : 여기에서 기업 가치에 비해 주식 가격이 높은지 낮은지를

쥬라기 : 나타내는 항 ΔE는 확률적인 랜덤 변수입니다.

쥬라기 : 반면 자본을 투입하여 이윤을 남기고 배당을 하는 기업에 대해서는

쥬라기 : ΔV + ∑D 는 플러스가 되어 계속 커 갑니다.

쥬라기 : 따라서 경쟁력을 갖춰, 이윤을 남기며 성장하는 기업(ΔV>0)을 골라 투자하면

쥬라기 : 반드시 시간에 비례하는 부가 축적이 됩니다.

쥬라기 : 워렌버핏이 부가가치를 만드는 생산적인 자산이라 바로 이런 기업을 말합니다.

쥬라기 : 그래서 부가가치를 만드는 자산 즉,

쥬라기 : ΔV + ∑D

쥬라기 : 이 플러스로 증가해 가는 자산에 투자하면 부자가 되지만,

쥬라기 : 금이나 은처럼 부가가치가 생성되지 않고 단지 가격의 변동에 의한 이익

쥬라기 : ΣP = ΔE - ∑C

쥬라기 : 에 의해서 수익이 결정되는 자산에 투자해서는 부자가 될 수 없다

쥬라기 : 라고 말을 한 것이죠,

쥬라기 : 워렌버핏 투자 철학의 가장 핵심을 나타내는 대답입니다.

쥬라기 : 이해가 되나요?

쥬라기 : 바로 저 철학을 담아서 대답을 한 것입니다.

$

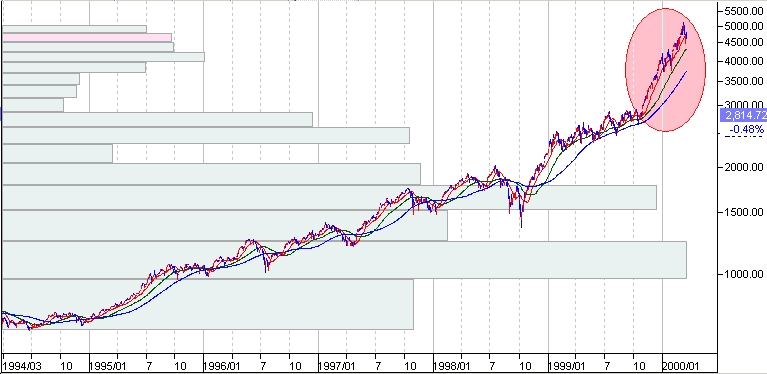

쥬라기 : 1990년대 기술주 상승을 반영하는 나스닥 지수의 상승입니다

쥬라기 : 1990년부터 2000년까지 무려 10년에 걸쳐 미국 기술주는 엄청난 상승을 하였죠.

쥬라기 : 그러나 워렌버핏은 이 시기에 기술주를 사지 않았습니다.

쥬라기 : 왜냐하며 이시기 기술주는 PER(주가수익비율 = 주가 / 주당순이익) 가

쥬라기 : 대단히 높게 나타났기 때문이죠.

쥬라기 : 특히 2000년 저 시기에는 기술주 버블이 강하게 나타났죠,

쥬라기 : 주가수익비율(PER)이 100배, 500배, 1000배로 주가가 오를 때이니

쥬라기 : 기술주에서 금광을 발견할 때입니다.

쥬라기 : 그래서 금광에 몰려드는 사람처럼 모든 투자자가 기술주에 몰려들었죠.

쥬라기 : 그러나 워렌버핏은 그런 흐름에 동참하지 않고

쥬라기 : 바보처럼 저평가되고 주가도 지지부진하지만

쥬라기 : 미래 성장성이 있는 저PER루를 샀습니다.

쥬라기 : 저 기술주 상승으로 엄청난 벼락부자들이 발생하였고

쥬라기 : 펀드는 수백% 수익 성과를 내는 펀드가 많았었죠.

쥬라기 : 당시 워렌버핏은 오마하의 현인은 커녕 월가의 조롱거리였습니다.

쥬라기 : 그러나 버블이 꺼진 후 그 많던 벼락 부자들이 하루 아침에 몰락했고

쥬라기 : 또, 수백%의 수익률을 자랑하던 펀드들도 완전 망가졌습니다.

쥬라기 : 이 때 워렌버핏이 운영하는 버크셔 해서웨이는

쥬라기 : 엄청난 이익을 내며 거의 꼴지 수준에서 움직이던 선수가

쥬라기 : 먼저 뛰던 선수가 죄다 자빠진 틈을 타고 1등이 되는 것처럼

쥬라기 : 그렇게 세상의 부각을 받기 시작했죠.

쥬라기 : 그리고 "오마하의 현인"이 되었습니다

쥬라기 : 이런 투자를 했던 워렌버핏이 왜

쥬라기 : 잘 오르는 금이나 은에 투자를 하지 않느냐

쥬라기 : 라는 질문을 받고 한 대답으로서

쥬라기 : 아주 명확한 투자 원칙을 제시하고 있는 셈이죠,

쥬라기 : 나는 부가가치를 만들어 주는 자산, 즉 생산 자본에 투자한다.

쥬라기 : 부가가치를 만들지 않고 단순히 가격 변동만으로 수익이 나올 수 있는 자산에는 투자하지 않는다.

쥬라기 : 라는 원칙입니다.

$

쥬라기 : 이런 워렌버핏의 대답이 있고 난 후

쥬라기 : 귀금속 투기에 정신이 팔려 있던 금융시장이 정신을 차렸죠.

쥬라기 : 그리고는 나흘째 급락하며 부가가치를 생산하지 못하는 자산을 버리고 있습니다.

쥬라기 : 그는 우리에게 분명한 조언을 해 줍니다.

쥬라기 : "값이 오를 때 기분만 좋아지는 (부가가치를 만들지 못하는) 자산에 투자해서는 부자가 될 수 없다.

쥬라기 : 세계의 최고 부자가 된 현인이 여러분에게 주는 부자가 되는 법에 대한 조언입니다.

$

쥬라기 : 여하튼 그간 월가는 투기의 열풍이 불다가 이 말에 정신을 차린 듯 합니다.

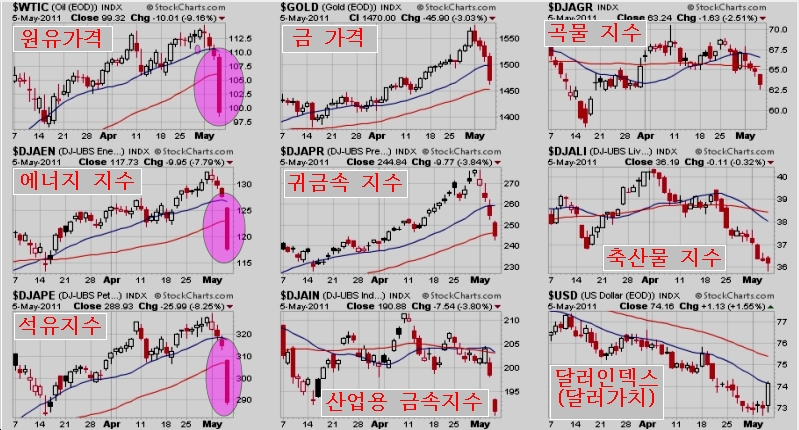

쥬라기 : 은가격이 8% 하락을 하며 4일만에 50달러에서 34.67달러로 30%가 하락을 했고,

쥬라기 : 금가격도 어제 3.03%가 미끌어지면서 그간 투기적 흐름에서 벗어납니다.

쥬라기 : 원유가격도 하루 9.16%가 하락하는 모습을 보였죠.

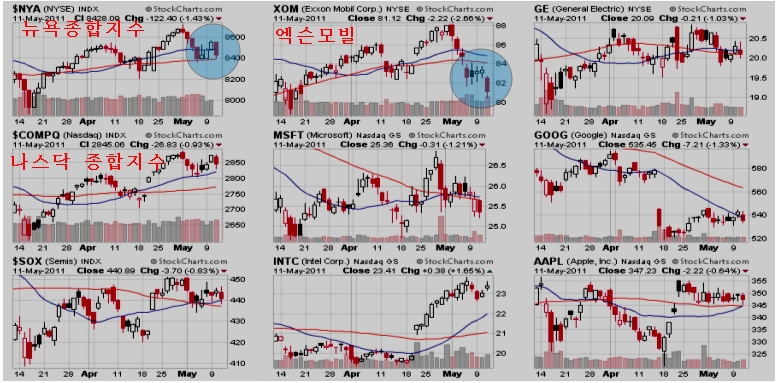

$

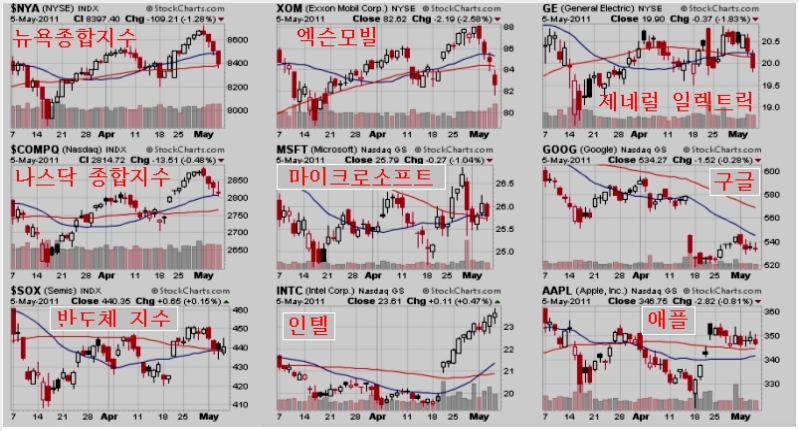

쥬라기 : 이렇게 투기 시장에서 자금이 철수하면서 가격 급락을 이루고 있으나

쥬라기 : 업황 회복 주기를 갖는 기술주는 견실한 모습이죠.

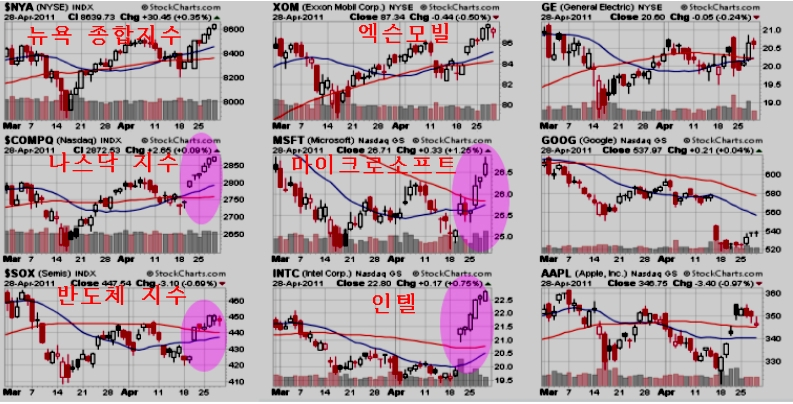

쥬라기 : 인텔의 주가는 저 와중에서도 0.47%가 상승이고,

쥬라기 : 구글이나 애플, 마이크로소프트는 크지 않는 변동을 보일 뿐입니다.

쥬라기 : 다만, 유가와 밀접한 관계를 갖고 있고

쥬라기 : 미국 증시에서 시가총액 가장 커서 지수에 대한 영향력이 큰

쥬라기 : 엑슨모빌(XOM) 주가의 하락폭이 비교적 크게 나타나면서

쥬라기 : 미국 시장의 주요 지수를 낮추고 있죠.

쥬라기 : 그러나 대체로 가격 변동이 지지권에 접하면서

쥬라기 : 유가나 미국 주가지수는 추가 하락보다는 반등이 기대되는 국면입니다.

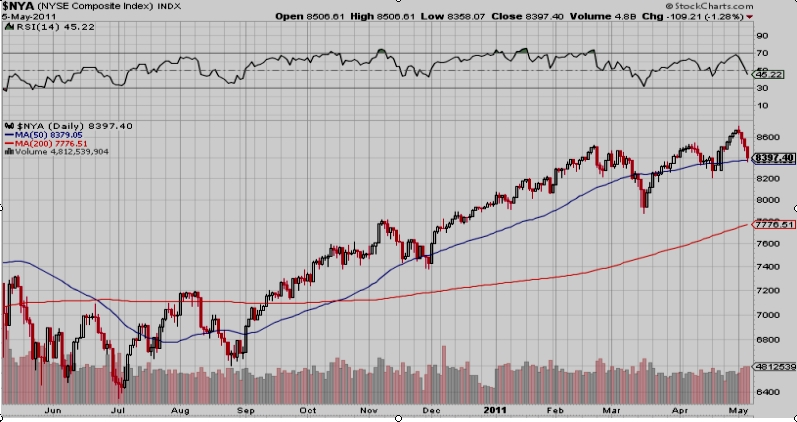

미국 뉴욕증시 종합주가지수

쥬라기 : 뉴욕증시 종합지수,

쥬라기 : 금가격입니다.

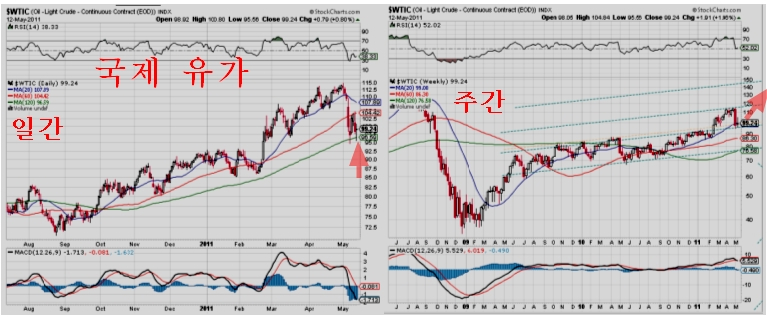

쥬라기 : 아래는 원유가격 주간 차트인데

쥬라기 : 원유가격이 20주 평균 가격까지 밀리면서 그간 급등했던 부담을 해소하여

쥬라기 : 추세의 큰 전환이라기 보다는 저점을 다질 자리이죠.

쥬라기 : 원유 가격 변동은 은이나 금과 같은 강한 투기를 동반한 모습은 아니기 때문에

쥬라기 : 완만한 상승 추세가 지속된다고 볼 수 있고,

쥬라기 : 이런 점에서 단기에 급락했다는 것은

쥬라기 : 이후 재차 상승을 준비하는 과정이라 볼 필요가 있습니다.

$

쥬라기 : 미국 나스닥 종합지수입니다.

쥬라기 : 상당기간 역헤드앤쇼우더 패턴을 만들면서 매물을 소화했던 매물대에 접했죠

쥬라기 : 네크라인이기 때문에 이후 상승이 쉬운 곳입니다.

쥬라기 : 그러나 해외 시장이 상승한다고 우리 시장이 함께 상승한다고 생각하면 오산이죠.

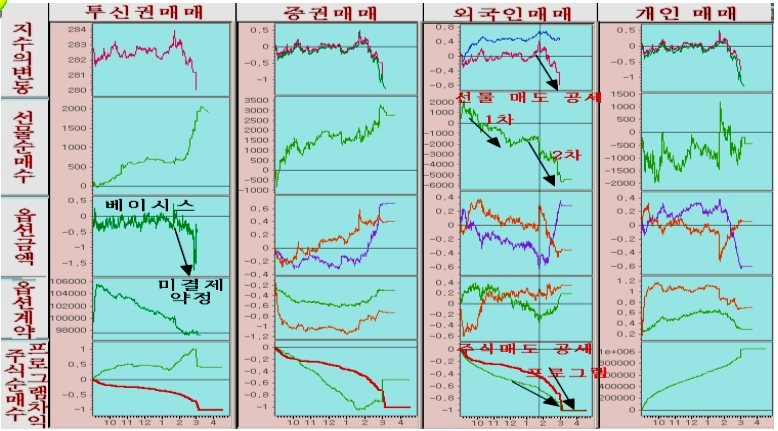

쥬라기 : 우리 시장의 가장 핵심 모멘텀은 옵션의 이해 구도입니다.

쥬라기 : 해외 시장의 움직임에 관계없이

쥬라기 : 옵션 시장의 포지션에 따라 얼마든지 변동이 가능하므로

쥬라기 : 이런 점을 유의해야합니다.

쥬라기 : 과거에 보면 미국 시장이 바닥권에서 급등을 나타내는데도

쥬라기 : 우리 시장은 3일간이나 하락을 하는 경우도 있었습니다.

쥬라기 : 다만, 단기 변동이 아니라 중기 추세에서는 상승이 된다고 보면 좋죠.

쥬라기 : .

$

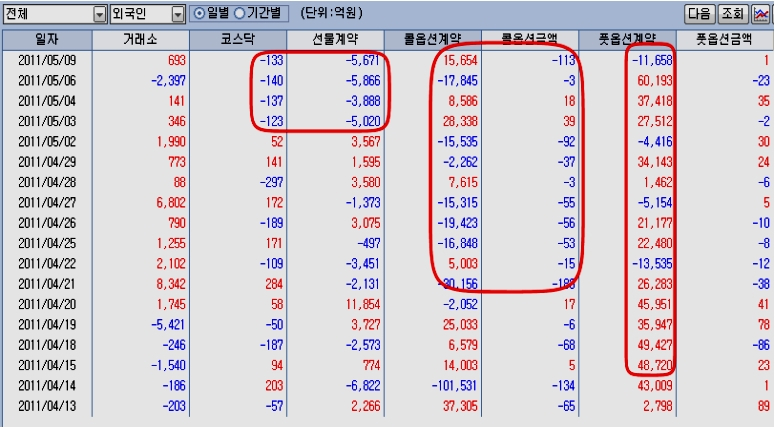

쥬라기 : 세계 금융시장 이면에는 상당한 긴장 요인이 발생해 있습니다.

쥬라기 : 세계 금융시장의 긴장도를 나타내는 3개월만기 미국의 국채 수익률입니다.

쥬라기 : 이 국채 수익률은 세계 금융 시장의 위험과 리스크가 있을 때

쥬라기 : 마치 인체의 체온처럼 민감하게 반응합니다.

쥬라기 : 현재 금리 변동은 과거 2008년 금융위기나

쥬라기 : 2009년말 그리스 위기 확산의 수준에 비교되는

쥬라기 : 강한 긴장 상태를 나타내고 있습니다 .

쥬라기 : 그래서 신용, 대출과 같은 투기 포지션이 있다면 이를 정리하라는 것입니다.

쥬라기 : 이런 표면상으로 나타나는 지표로 보면,

쥬라기 : 이번 투기와 관련하여 대형 헤지펀드가 큰 타격을 받았을 개연성이 있죠,

쥬라기 : 이런 점에서 지금은 적어도 대출과 신용을 보유한 투자자는

쥬라기 : 이런 상황에 대해 공포를 가져야할 필요가 있죠.

쥬라기 : 펀더멘털에 의한 장기적인 추세가 상승을 하더라도

쥬라기 : 금융 시장의 악재 발생으로 큰 출렁임이 발생할 수 있는 가능성에 대비해야 합니다.

$

쥬라기 : 시장의 변동에 대해 안심하고 전략을 가져가는 것은

쥬라기 : 여유 현금으로 투자자에게만 해당합니다

쥬라기 : 지금은 조심성을 가치고 철저히 저평가된 기업을 골라서

쥬라기 : 여유 현금으로 투자를 해야 할 때입니다.

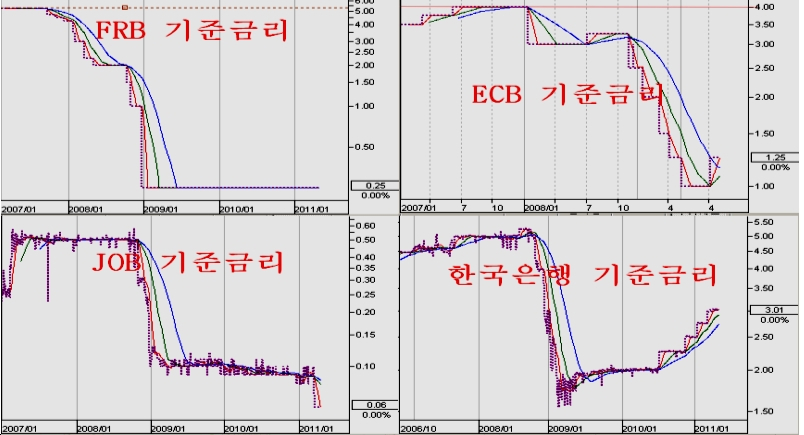

쥬라기 : 여전히 세계 주요국의 기준 금리가 역사상 저점에 있고,

쥬라기 : 세계 주요 금융시스템이 구조조정과 함께 안전 장치를 마련해 두고 있어서

쥬라기 : 과거와 같은 시스템적 위기가 발생할 가능성이 낮지만

쥬라기 : 금융시장 긴장도는 최고조에 달해 있어서 단기적인 변동 요인이 될 수도 있으므로,

쥬라기 : 이런 점을 유의해야 할 때입니다.

쥬라기 : 이런 점을 유의해 두고

쥬라기 : 변동에 깨지기 쉬운 취약한 조건을 만들지 않는다는 전제하에

쥬라기 : 지수보다는 종목에 주안점을 두고 저평가인 성장 기업을

쥬라기 : 저가 매수하는 전략을 가져갈 때입니다.

쥬라기 : .